产业赛道与主题投资风向标-脑机接口投资图谱

【原报告在线阅读和下载】:20251014【MKList.com】投资策略专题:产业赛道与主题投资风向标-脑机接口投资图谱 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

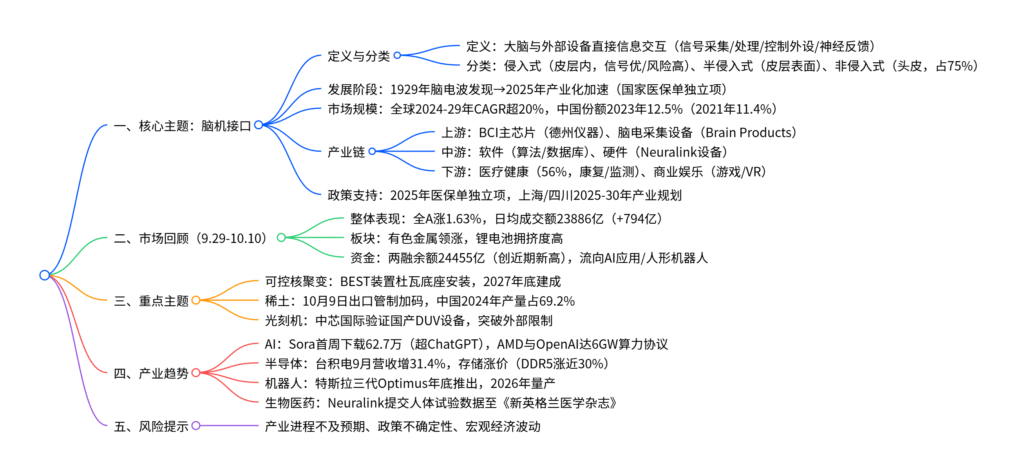

本报告(天风证券2025年10月13日发布)聚焦脑机接口这一全球科技竞逐的交叉前沿技术,明确其通过神经工程实现大脑与外部设备信息交互,核心分为侵入式、半侵入式、非侵入式三类(非侵入式占比75%),产业链涵盖上游(BCI主芯片、脑电采集设备)、中游(软硬件)、下游(医疗健康56%、商业娱乐);当前行业进入产业化加速期,2024-2029年全球规模年化增速超20%,中国市场份额从2021年11.4%升至2023年12.5%,政策端2025年国家医保局为脑机接口单独立项(设“侵入式置入费”等项目),上海、四川等地出台产业规划。同时,报告回顾9.29-10.10市场(全A涨1.63%,有色金属领涨),提示可控核聚变(BEST装置突破)、稀土(出口管制加码)、光刻机(中芯国际验证国产设备)等重点主题机会,以及AI(Sora下载量超ChatGPT)、半导体(存储涨价)、机器人(特斯拉三代Optimus年底推出)等产业趋势,风险主要来自产业进程不及预期、政策不确定性等。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 投资策略专题(产业赛道与主题投资风向标) |

| 发布机构 | 天风证券 |

| 发布日期 | 2025年10月13日 |

| 核心分析师 | 吴开达(S1110524030001)、肖峰(S1110524040003) |

| 核心主题 | 脑机接口投资图谱,同步覆盖市场回顾、重点主题与产业趋势 |

二、核心主题:脑机接口投资图谱

1. 技术定义与分类

-

定义:通过神经工程实现大脑与外部设备信息交互,狭义上不依赖外周神经/肌肉,核心环节包括信号采集、信号处理、控制外设、神经反馈(闭环关键)。

-

分类:按信号采集方式分为三类,差异如下:

采集方式 信号记录位置 信号类型 设备归属 优势 劣势 侵入式 皮层组织内 Spikes&LFPs 三类医疗器械 信号强度高、质量优 成本高,易引发免疫/炎症反应 半侵入式 皮层表面 ECoG 三类医疗器械 性能介于两者之间 – 非侵入式 头皮 EEG 二类医疗器械 无创、成本低、易操作 信号弱、空间分辨率低、易受干扰 市场占比 – – – – 占比75%

2. 发展历程与市场规模

-

发展历程:从基础研究迈向产业化,关键节点如下:

- 1929年:德国科学家首次记录脑电波(EEG),奠定基础。

- 1969年:侵入式技术首次应用于灵长类动物。

- 2021年:“脑科学与类脑研究”纳入中国“十四五”规划。

- 2025年:国家医保局为脑机接口单独立项,上海/四川发布2025-2030年产业规划。

-

市场规模:

- 全球:2024-2029年行业规模年化增速超20%(Precedence Research等机构预测均值)。

- 中国:市场份额从2021年11.4%提升至2023年12.5%,融资以早期为主(B轮前占比超80%)。

3. 政策支持

2025年政策密集落地,核心聚焦临床落地与产业规划:

| 发布时间 | 政策名称 | 核心内容 |

|---|---|---|

| 2025.1 | 《神经系统医疗服务价格项目立项指南》 | 单独立项“侵入式脑机接口置入费”“非侵入式适配费”等3项价格项目 |

| 2025.1 | 《上海市脑机接口未来产业培育行动方案》 | 2027年前实现半侵入式产品临床应用,2030年产业链自主可控 |

| 2025.3 | 《四川省脑机接口及人机交互产业攻坚计划》 | 2027年完成3款侵入式/5款非侵入式产品注册,2030年服务患者超10万人次 |

4. 产业链与应用场景

-

产业链结构:

环节 核心产品/技术 代表企业(标红为A股) 上游 BCI主芯片、BLE芯片、脑电采集设备 德州仪器、意法半导体、博睿康、泰凌微 中游 信号处理算法、脑电平台、硬件设备 Neuralink、神念科技、脑虎科技、东方中科 下游-医疗 康复(肢体运动障碍)、监测(癫痫/抑郁症) 创新医疗、三博脑科、翔宇医疗 下游-娱乐 沉浸式游戏、VR交互 世纪华通、汤姆猫、盈趣科技 -

应用场景:医疗为核心(占比56%),具体如下:

- 医疗:监测(脑疾病确诊)、替代(残疾群体脑控设备)、恢复(中风康复)。

- 娱乐:专注力评估游戏、沉浸式VR(未来实现感知直接反馈)。

三、市场回顾(2025.9.29-10.10)

1. 整体表现

- 指数与成交额:全A上涨1.63%,日均成交额23886亿元(较前周+794亿元),市场活跃度高位震荡。

- 市场情绪:日均上涨家数3014家(+823家),日均涨停家数74家(+10家),赚钱效应增强。

2. 资金流向

- 两融:两融余额升至24455亿元(创近期新高),资金主要流向AI应用(净流入45.05亿元)、人形机器人(43.27亿元)、5G应用(41.88亿元)。

- 板块表现:有色金属(工业金属、稀土)领涨,锂电池、钒电池、核电拥挤度环比增幅最大。

四、重点主题机会

1. 可控核聚变:未来能源终极方向

- 核心进展:10月1日,安徽合肥紧凑型聚变能实验装置(BEST) 杜瓦底座成功落位,2027年底建成,为聚变堆关键技术验证奠定基础。

- 投资方向:核聚变原材料(钨、超导材料)、聚变电厂设备(蒸汽发生器、低温系统),代表企业如章源钨业、上海超导、上海电气。

2. 稀土:出口管制加码,战略地位提升

- 政策事件:10月9日,商务部对含中国成分的境外稀土物项实施出口管制,防范军事用途风险。

- 行业格局:2024年全球稀土产量39万吨,中国占比69.2%(全球第一),储量4400万吨(占34%),稀缺属性凸显。

- 投资方向:稀土开采、分离及永磁材料企业,如北方稀土、厦门钨业、金力永磁。

3. 光刻机:国产突破外部限制

- 核心进展:中芯国际启动上海宇量昇研发的国产DUV光刻机验证,采用浸没式技术,突破海外设备出口限制。

- 行业背景:2023年中国光刻机市场规模160.87亿元,产量124台,政策支持“卡脖子”技术突破。

- 投资方向:光刻机制造(光源、掩膜板)、材料(光刻胶),代表企业如福晶科技、容大感光。

五、近期产业趋势

1. 人工智能

- OpenAI推出AI视频社交应用Sora,首周iOS下载量62.7万(超ChatGPT首周),搭载Sora 2模型支持超现实视频生成。

- AMD与OpenAI达成6吉瓦(GW)算力协议,2026年下半年部署首批MI450 GPU,支撑AI基础设施。

2. 半导体

- 存储缺货涨价:DDR5 16Gb现货价格周涨8.5%,美光DDR5报价上涨12%-28%,威刚、十铨等模组厂暂停报价。

- 技术突破:复旦大学研发全球首颗二维-硅基混合架构闪存芯片(CY-01),存储速度达400皮秒,超现有Flash技术。

3. 机器人

- 特斯拉官宣第三代人形机器人Optimus年底推出,2026年量产,2030年目标年产100万台,最新视频显示其通过AI驱动完成“功夫对练”。

4. 生物医药

- Neuralink首次将人体试验数据提交至《新英格兰医学杂志》,披露首批3名受试者手术安全数据,推动脑机接口临床验证。

六、风险提示

- 产业发展进程不及预期:技术突破难度大、产业链配套不成熟可能导致脑机接口、可控核聚变等产业落地慢于预期。

- 政策不确定性:行业支持政策细则、落地节奏存在不确定性,影响企业投融资与产能规划。

- 宏观经济波动:经济增速放缓可能抑制市场需求,冲击半导体、新能源车等产业的短期表现。

4. 关键问题

问题1:脑机接口技术分为哪几类?各类技术的核心差异及当前产业化进展如何?

答案:脑机接口按信号采集方式分为侵入式、半侵入式、非侵入式三类,核心差异及产业化进展如下:

-

技术差异:

- 侵入式:电极植入大脑皮层内,信号强度高、空间分辨率优,但需手术,易引发免疫/炎症反应,属于三类医疗器械,当前仅Neuralink等少数企业开展人体试验(如2025年提交首份人体数据)。

- 半侵入式:电极植入颅腔内(未达皮层),性能介于两者之间,同样为三类医疗器械,上海规划2027年前实现临床应用。

- 非侵入式:电极贴附头皮(如脑电帽),无创、成本低,占市场75%,属于二类医疗器械,已应用于癫痫监测、康复训练(如博睿康脑电设备),技术成熟度最高。

-

产业化进展:当前处于“非侵入式规模化应用、侵入式临床验证”阶段,2025年国家医保单独立项(设“侵入式置入费”等项目),上海、四川明确2030年产业链自主可控目标,预计2027年半侵入式产品落地、2030年侵入式实现规模化临床。

问题2:2025年10月稀土出口管制政策的核心内容是什么?对行业格局及相关企业有何影响?

答案:2025年10月稀土出口管制的核心内容及影响如下:

-

政策核心:商务部对两类物项实施管制:①含中国原产稀土且占比≥0.1%的境外制造物项;②用中国稀土技术生产的物项,原则上不许可军事用途、大规模杀伤性武器相关出口,紧急人道主义用途除外。

-

对行业格局的影响:

- 供给端:中国2024年稀土产量占全球69.2%、储量占34%,管制进一步强化全球供给主导地位,缓解国内稀土资源过度开采问题。

- 需求端:限制境外军事、高端芯片(14nm以下)领域应用,引导稀土流向新能源(风电、新能源车)等民用领域,优化需求结构。

-

对企业的影响:

- 利好国内稀土开采、分离及深加工企业:如北方稀土(国内最大稀土企业)、厦门钨业(稀土永磁一体化),有望受益于供需紧平衡下的价格上涨与订单集中。

- 利空依赖中国稀土的境外下游企业:尤其半导体、军工领域,可能面临原材料短缺风险,推动全球稀土供应链向中国企业倾斜。

问题3:当前人工智能、半导体、机器人领域有哪些关键产业趋势?对相关投资方向有何指引?

答案:当前三大领域的关键趋势及投资指引如下:

-

人工智能:

- 趋势1:AI视频社交爆发,OpenAI Sora首周下载超ChatGPT,AI生成内容(AIGC)向沉浸式交互升级。

- 趋势2:算力基础设施扩容,AMD与OpenAI达成6GW GPU协议,国产模型(DeepSeek-V3.2-Exp)适配华为昇腾、寒武纪芯片,国产化替代加速。

- 投资指引:AI视频生成(算力、算法)、国产GPU/AI芯片(寒武纪、海光信息)、AI应用(社交、教育)。

-

半导体:

- 趋势1:存储缺货涨价,DDR5价格近周涨8.5%,美光报价涨12%-28%,模组厂暂停报价,供需缺口扩大。

- 趋势2:国产光刻机突破,中芯国际验证国产DUV设备,二维闪存芯片(CY-01)实现400皮秒存储,技术替代加速。

- 投资指引:存储芯片(兆易创新、长鑫存储)、光刻机产业链(福晶科技、容大感光)、先进封装(长电科技)。

-

机器人:

- 趋势:特斯拉三代人形机器人Optimus年底推出,2026年量产,AI驱动动作交互(非遥控),2030年目标年产100万台,人形机器人从研发向量产过渡。

- 投资指引:机器人核心部件(伺服电机、传感器)、整机制造,代表企业如绿的谐波、柯力传感、机器人。

暂无评论内容