全球脱碳催化绿醇需求放量 关注绿醇供应商与设备投资机遇

【原报告在线阅读和下载】:20251015【MKList.com】公用事业行业专题报告:全球脱碳催化绿醇需求放量 关注绿醇供应商与设备投资机遇 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

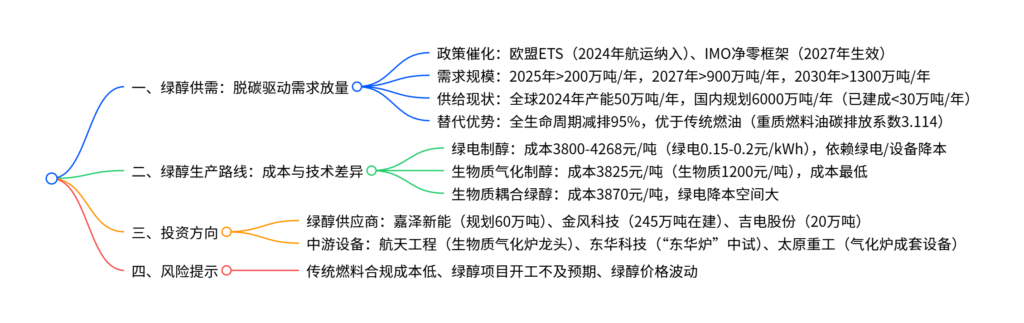

本报告(华源证券2025年10月15日发布,行业评级看好)指出,在全球脱碳政策(欧盟ETS、IMO净零框架)催化下,绿色甲醇(绿醇) 作为航运业替代燃料需求爆发,2025年全球已投运甲醇船舶对应绿醇需求超200万吨/年,2027年有望达900万吨/年、2030年超1300万吨/年;绿醇生产主要有绿电制醇(成本约3800-4268元/吨,依赖绿电降本)、生物质气化制醇(成本3825元/吨,成本低于绿电制醇)、生物质耦合绿醇三种路线,当前国内绿醇产能规划近6000万吨/年但已建成不足30万吨/年,2025年开工产能达150万吨/年;投资上重点关注绿醇供应商(嘉泽新能、金风科技等,具备成本与消纳优势)与中游设备企业(航天工程、东华科技等,受益于生物质气化炉需求),风险主要来自传统燃料合规成本低、项目开工不及预期、绿醇价格波动。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 公用事业行业专题报告 |

| 发布机构 | 华源证券 |

| 发布日期 | 2025年10月15日 |

| 行业评级 | 看好(维持) |

| 核心分析师 | 孙延(S1350524050003)、张付哲(S1350525070001)等 |

| 核心逻辑 | 全球脱碳政策推动绿醇需求爆发,聚焦绿醇供应商与中游设备企业机遇 |

二、绿醇供需格局:政策催化需求,供给缺口显著

1. 政策驱动:全球航运脱碳政策落地

全球航运业碳排占比约3%,欧盟与IMO率先出台强制脱碳政策,直接催化绿醇需求:

| 政策主体 | 政策内容 | 实施时间 | 核心影响 |

|---|---|---|---|

| 欧盟 | EU ETS(碳排放权交易体系) | 2024年1月起 | 5000吨以上船舶需购碳配额,2025年清缴40%、2026年70%、2027年起100% |

| 欧盟 | FuelEU Maritime(海运燃料条例) | 2025年1月起 | 燃料温室气体强度2025年降2%、2030年降6%、2040年降31%、2050年降80% |

| IMO(国际海事组织) | 净零框架规则 | 2027年生效 | 5000吨以上船舶需满足排放强度目标,2030年基础目标降8%、直接合规目标降21% |

2. 需求规模:2025年为需求放量元年

- 短期(2025年):全球已投运甲醇船舶75艘,对应绿醇需求超200万吨/年(克拉克森数据)。

- 中期(2027年):假设在运甲醇船舶300艘,单艘年耗3万吨,需求超900万吨/年。

- 长期(2030年):英国劳氏船级社、中国船级社预测需求超1300万吨/年。

3. 供给现状:规划产能大,实际落地有限

-

全球供给:2024年底全球绿醇产能仅50万吨/年,与需求形成显著缺口。

-

国内供给:

- 规划产能:近6000万吨/年(势银数据)。

- 已建成产能:截至2025年7月不足30万吨/年(主因前期需求不足,项目停留在备案阶段)。

- 开工情况:2024年开工产能超60万吨/年,2025年已开工150万吨/年(如金风科技兴安盟25万吨项目、隆基绿能许昌12万吨项目)。

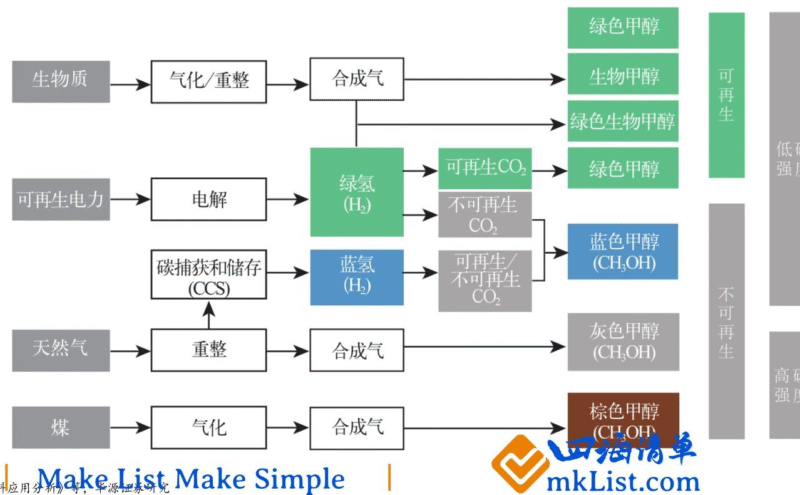

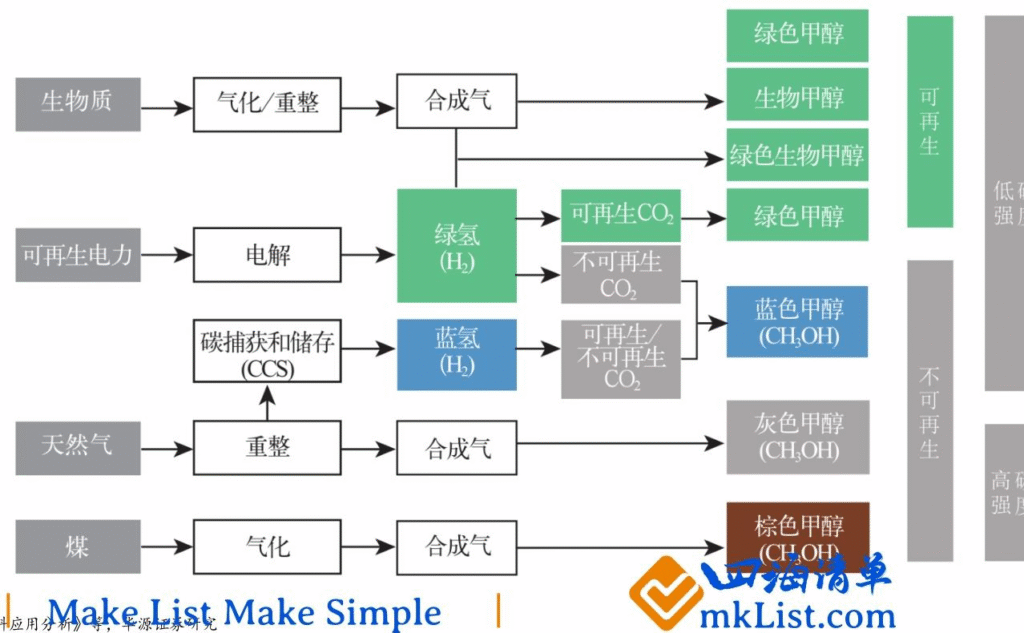

三、绿醇生产路线:成本与技术对比

绿醇主要有三种生产路线,核心差异在于原料与成本,其中生物质气化制醇当前成本最低:

| 生产路线 | 核心工艺 | 成本(元/吨) | 成本驱动因素 | 优势 | 劣势 |

|---|---|---|---|---|---|

| 绿电制醇 | 绿电电解水制氢 + CO₂合成 | 3800-4268(绿电0.15-0.2元/kWh) | 绿电价格(占比超70%)、CO₂成本(400元/吨) | 零碳排放、原料易获取 | 成本较高,依赖绿电降本 |

| 生物质气化制醇 | 生物质(秸秆/木屑)气化→合成气→甲醇 | 3825(生物质1200元/吨) | 生物质价格(占比66%)、固定成本 | 成本最低、原料环保 | 生物质收集半径有限 |

| 生物质耦合绿醇 | 生物质气化 + 绿氢补充 | 3870(生物质1200元/吨) | 生物质+绿电价格 | 降碳效果好、灵活度高 | 工艺复杂,绿氢依赖绿电 |

四、投资方向:绿醇供应商与中游设备企业

1. 绿醇供应商:具备成本与消纳优势

重点企业布局及产能规划如下表,核心逻辑为“产能落地+长协锁定需求”:

| 企业名称 | 核心业务 | 绿醇产能规划 | 关键优势 | 2024-2025年业绩(亿元) |

|---|---|---|---|---|

| 嘉泽新能 | 风电运营+绿醇 | 黑龙江45万吨+吉林15万吨(合计60万吨) | 风光资源丰富,绿电成本低 | 营收24.22/13.1;归母净利润6.30/4.6 |

| 金风科技 | 风机制造+绿醇 | 兴安盟145万吨+巴彦淖尔100万吨(合计245万吨) | 与马士基(50万吨)、赫伯罗特(25万吨)签长协 | 营收566.99/285.4;归母净利润18.6/14.9 |

| 吉电股份 | 新能源+绿氢基能源 | 梨树20万吨(2025年开工) | 国电投氢基平台,大安绿氨项目试运行 | 营收137.40/65.69;归母净利润11.0/7.26 |

| 中国天楹 | 环保+绿醇 | 吉林10万吨+黑龙江10万吨(合计20万吨) | 生物质原料获ISCC EU认证,进入欧盟市场 | 营收56.67/25.77;归母净利润2.80/2.12 |

2. 中游设备企业:受益于项目开工

核心设备为生物质气化炉,需求随绿醇项目开工放量,重点企业如下:

| 企业名称 | 核心产品 | 绿醇领域布局 | 2024-2025年业绩(亿元) |

|---|---|---|---|

| 航天工程 | 生物质气化炉 | 沧州中试基地投产,中标中广核20万吨绿醇可研项目 | 营收34.10/19.88;归母净利润1.89/0.97 |

| 东华科技 | “东华炉”(生物质气化炉) | 签约吉林大安20万吨绿醇EPC项目 | 营收88.62/47.84;归母净利润4.10/2.40 |

| 太原重工 | 气化炉成套设备 | 中标金风科技20万吨绿醇项目气化炉设备 | 营收92.49/47.59;归母净利润1.95/0.44 |

五、风险提示

- 传统燃料合规成本较低:若碳排成本上涨低于预期,绿醇替代动力不足,渗透率或低于预期。

- 绿醇项目开工不及预期:项目投资大、审批周期长,若开工延迟,将影响设备企业业绩释放。

- 绿醇价格波动风险:绿醇售价直接影响供应商盈利,当前生物甲醇现货价约5850元/吨(金风科技数据),若价格下跌,企业业绩弹性减弱。

4. 关键问题

问题1:全球脱碳政策中,欧盟ETS与IMO净零框架对绿醇需求的具体催化逻辑是什么?两者在覆盖范围与执行力度上有何差异?

答案:

-

催化逻辑:两者均通过“碳成本定价+排放强度限制”强制航运业降碳,而绿醇全生命周期减排95%(远优于传统重质燃料油),且甲醇船舶在手订单达329艘(截至2025年9月),成为船东满足政策要求的核心选择:

- 欧盟ETS要求船舶为碳排放购买配额(2025年清缴40%、2027年100%),绿醇可减少配额采购成本;

- IMO净零框架设定年度排放强度目标(2030年基础目标降8%),不达标需购买补救单位(Tier 1 RU 100美元/吨CO₂eq),绿醇可帮助船东避免罚款并积累盈余单位(SU)。

-

覆盖范围与执行力度差异:

对比维度 欧盟ETS IMO净零框架 覆盖船舶 5000吨以上客货船(欧盟港口停靠) 5000吨以上远洋船舶(占全球航运碳排85%) 地理范围 欧盟港口间100%排放,往返非欧盟港口50%排放 108个缔约方(覆盖97%商船吨位) 合规要求 强制碳配额清缴,违规无替代方案 可通过转移盈余单位、购买补救单位合规,设ZNZs奖励(绿醇符合条件) 执行力度 2025年9月首次清缴,违规面临高额罚款 2027年生效,分阶段提升目标,长期导向2050年净零

问题2:绿醇三种生产路线(绿电制醇、生物质气化制醇、生物质耦合绿醇)的成本差异主要来自哪些环节?当前哪种路线更具备商业化潜力,未来降本路径是什么?

答案:

-

成本差异核心环节:

- 绿电制醇:成本主要来自绿电价格(占比超70%),当前绿电0.2元/kWh时成本4268元/吨,0.15元/kWh时降至3800元/吨;

- 生物质气化制醇:成本主要来自生物质原料(占比66%),当前生物质1200元/吨时成本3825元/吨,若降至600元/吨,成本可低至2560元/吨;

- 生物质耦合绿醇:成本来自生物质(占比37%)+绿氢(占比38%),当前成本3870元/吨,绿电降本对其拉动更大。

-

商业化潜力与降本路径:

-

当前最具潜力路线:生物质气化制醇,因成本最低(3825元/吨),且生物质原料(秸秆、木屑)供应稳定,适合短期规模化落地(如上海电气洮南5万吨项目已投产)。

-

未来降本路径:

- 生物质气化制醇:通过扩大生物质收集半径、建立原料供应链,将生物质成本从1200元/吨降至800-600元/吨;

- 绿电制醇:依赖风电/光伏技术降本(目标绿电0.1元/kWh)+电解槽设备成本下降(减少20%成本);

- 生物质耦合绿醇:结合前两者优势,通过绿电降本(绿氢成本下降)+生物质规模化采购,进一步压缩成本至3500元/吨以下。

-

问题3:国内绿醇供应商(如金风科技、嘉泽新能)的核心竞争优势体现在哪些方面?投资者应如何判断企业的业绩弹性?

答案:

-

核心竞争优势:国内绿醇供应商的优势集中在成本控制与需求锁定两大维度:

-

成本控制优势:

- 金风科技:依托兴安盟、巴彦淖尔风光资源,绿电成本低至0.18元/kWh,且生物质气化技术成熟,绿醇成本可控制在4000元/吨以内;

- 嘉泽新能:黑龙江、吉林项目靠近生物质产地(秸秆丰富),原料成本比内陆低10%-15%,同时配套风电装机,实现“绿电+生物质”协同降本。

-

需求锁定优势:

- 金风科技:与马士基(50万吨/年)、赫伯罗特(25万吨/年)签订“照付不议”长协,锁定未来5年以上需求;

- 中国天楹:生物质原料获ISCC EU认证,可进入欧盟市场,享受绿色溢价(欧洲绿醇价格比国内高20%-30%)。

-

-

业绩弹性判断指标:

- 产能落地进度:关注“开工-投产-达产”节奏,如金风科技兴安盟一期25万吨项目2025年底投产,预计2026年贡献营收14.6亿元(按5850元/吨测算);

- 长协价格与规模:长协占比越高、价格越高,业绩越稳定,如金风科技长协价约5500元/吨,毛利率可达25%以上;

- 原料成本波动:生物质/绿电价格每下降10%,生物质气化制醇企业净利润可提升15%-20%,需跟踪生物质收购价、区域电价政策;

- 政策补贴:部分项目享受绿电补贴(如吉林、内蒙古项目电价补贴0.05元/kWh),可直接降低成本,提升盈利弹性。

暂无评论内容