动储产销两旺,量利双升,继续强推

【原报告在线阅读和下载】:20251017【MKList.com】电动车行业2025年10月策略:动储产销两旺,量利双升,继续强推 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

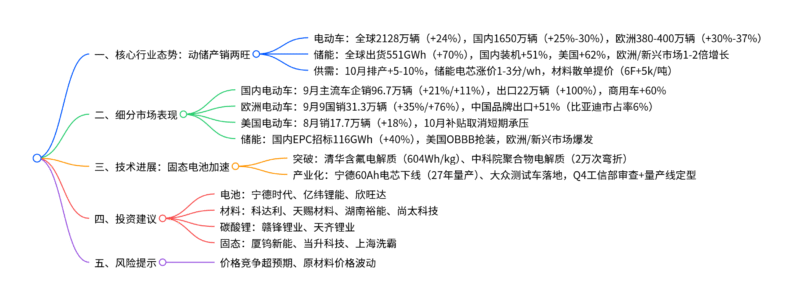

本报告(东吴证券2025年10月17日发布)显示,全球电动车与储能行业呈现产销两旺、量利双升态势:全球电动车25年销量上修至2128万辆(同比+24%),其中国内预计1650万辆(同比+25%-30%)、欧洲380-400万辆(同比+30%-37%)、美国短期受补贴取消承压;储能领域国内外共振,25年全球储能电池出货预计551GWh(同比+70%),国内因容量电价政策需求爆发(25年装机+51%)、美国抢装超预期(25年装机+62%);供需端10月排产再升5-10%,储能电芯涨价1-3分/wh,锂电材料散单陆续提价;技术端固态电池Q4催化剂密集(工信部审查、头部量产线定型),清华/中科院技术突破(能量密度超600Wh/kg);投资上强推电池板块(宁德时代、亿纬锂能)、材料龙头(科达利、天赐材料)、碳酸锂标的(赣锋锂业)及固态板块(厦钨新能),风险提示价格竞争与原材料波动。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 电动车行业2025年10月投资策略 |

| 发布机构 | 东吴证券 |

| 发布日期 | 2025年10月17日 |

| 核心分析师 | 曾朵红(S0600516080001)、阮巧燕(S0600517120002) |

| 核心逻辑 | 电动车与储能产销两旺,量利双升,固态电池催化剂密集,聚焦高景气板块 |

二、电动车行业:全球销量上修,区域分化显著

1. 全球销量:25年同比+24%,26年稳健增长

| 区域 | 2025年销量预测 | 同比增速 | 2026年销量预测 | 同比增速 | 核心驱动/制约因素 |

|---|---|---|---|---|---|

| 中国 | 1650万辆(中性) | 25%-30% | 1900万辆 | 16% | 以旧换新政策、商用车电动化(+60%) |

| 欧洲 | 380-400万辆 | 30%-37% | 512万辆 | 30%+ | Q4新车型密集、中国品牌出口高增(+51%) |

| 美国 | 168万辆(中性) | 5% | 150万辆 | -10% | 10月补贴取消,短期承压;长期新车型落地 |

| 其他地区 | 150万辆 | 46% | 200万辆 | 33% | 新兴市场(印尼、巴西)起量,中国供应链优势 |

| 全球 | 2128万辆 | 24% | 2485万辆 | 17% | 电动化率提升(全球26%→29.7%) |

2. 国内市场:销量高增,出口与商用车亮眼

-

销量表现:9月主流车企销量96.7万辆(同+21%、环+11%),1-9月累计719万辆(同+39%);8月出口22万辆(同+100%),比亚迪出口8万辆(同+161%)。

-

结构特点:

- 价格带:15万元以下增量显著,5万元以下销量同增107%(渗透率89.9%),30万元以上同比下滑。

- 车型:纯电占比64%(同+5.6pct),Model Y(6万辆,环+28%)、比亚迪元UP(2万辆,环+86%)为爆款;商用车电动化率27.6%,重卡销量1.78万辆(同+182%)。

3. 欧洲市场:增长超预期,中国品牌崛起

- 销量数据:9月主流9国销量31.3万辆(同+35%、环+76%),渗透率32%;1-9月累计206万辆(同+30%)。

- 竞争格局:欧洲本土品牌销量同+42%,中国品牌出口同+51%(比亚迪8月销1.4万辆,同+213%,市占率6%),特斯拉销量同-23%。

三、储能行业:国内外共振,需求超预期

1. 全球储能需求:25年同比+70%,26年延续高增

| 区域 | 2025年储能电池出货(GWh) | 同比增速 | 2026年出货(GWh) | 同比增速 | 核心驱动因素 |

|---|---|---|---|---|---|

| 中国 | 209 | 51% | 285 | 36% | 地方容量电价政策(内蒙0.35元/kWh,IRR 10-20%) |

| 美国 | 128 | 62% | 134 | 5% | OBBB政策前抢装,8月新增装机1085MW(同+13%) |

| 欧洲 | 86 | 86% | 134 | 55% | 能源转型需求,新兴市场(中东、非洲)爆发 |

| 其他地区 | 128 | 110% | 220 | 71% | 东南亚、拉美储能配套需求提升 |

| 全球 | 551 | 70% | 773 | 40% | 独立储能经济性跑通,户储/工商储需求释放 |

2. 国内储能:政策驱动,招标高景气

- 政策支持:内蒙古、甘肃等6省出台容量电价,项目IRR 8-15%,25年1-8月EPC招标116GWh(同+40%),全年预计超200GWh。

- 装机预测:25年国内储能装机149GWh(同+35%),26年203GWh(同+36%),新疆、内蒙为主要贡献地区(占比40-50%)。

四、供需与盈利:旺季加速,涨价弹性显现

1. 排产与价格:旺季高景气,储能电芯紧缺

-

排产:10月行业排产再提升5-10%,24年高基数下同比+30-50%,11-12月景气度延续。

-

价格变动:

- 储能电芯:供不应求,价格已涨1-3分/wh,预计紧缺持续至26年中,Q1淡季不淡。

- 锂电材料:6F散单涨价5k/吨,湿法隔膜、铁锂正极进入谈价阶段,26年长协有望跟涨。

2. 产能利用率:龙头满产,格局优化

| 环节 | 2025年产能利用率 | 2026年预测利用率 | 龙头表现 |

|---|---|---|---|

| 电池 | 76% | 77% | 宁德时代、比亚迪利用率70%+ |

| 铁锂正极 | 74% | 78% | 湖南裕能、富临精工满产 |

| 6F | 81% | 92% | 天赐材料、多氟多满产,小厂退出 |

| 隔膜 | 69% | 74% | 恩捷股份、星源材质利用率80%+ |

五、新技术:固态电池产业化加速

1. 技术突破

- 清华团队:开发含氟聚醚电解质,电池能量密度达604Wh/kg,循环500次后容量稳定,通过针刺测试。

- 中科院金属所:聚合物电解质可承受20000次弯折,复合正极能量密度提升86%。

2. 产业化进展

| 企业/机构 | 技术路线 | 研发进展 | 量产计划 |

|---|---|---|---|

| 宁德时代 | 硫化物全固态 | 60Ah车规级电芯下线 | 2027年小批量量产 |

| 比亚迪 | 硫化物全固态 | 20Ah/60Ah电芯中试 | 2027年示范性装车 |

| 大众汽车 | QuantumScape技术 | 基于杜卡迪赛车的测试车发布 | 2030年前量产 |

| 国轩高科 | 准固态+全固态 | 0.2GWh中试线建成 | 规划2GWh产线 |

六、投资建议与风险提示

1. 投资建议

| 板块 | 推荐标的 | 核心逻辑 |

|---|---|---|

| 电池 | 宁德时代、亿纬锂能、欣旺达 | 储能紧缺+电动车高增,量利双升 |

| 锂电材料 | 科达利、天赐材料、湖南裕能、尚太科技 | 材料涨价弹性,龙头格局稳固 |

| 碳酸锂 | 赣锋锂业、天齐锂业、中矿资源 | 价格触底反弹,需求支撑 |

| 固态电池 | 厦钨新能、当升科技、上海洗霸 | Q4催化剂密集,技术突破领先 |

2. 风险提示

- 价格竞争超预期:动力电池厂商扩产可能加剧价格战,压缩盈利。

- 原材料价格不稳定:碳酸锂、钴等价格波动影响材料环节毛利。

4. 关键问题

问题1:国内储能需求为何能在“强制配储取消”后实现爆发?25年各省份装机贡献如何分布?

答案:

国内储能需求爆发的核心原因是地方容量电价政策落地,独立储能经济性跑通:

- 政策驱动:强制配储取消后,内蒙古、甘肃、河北等6省密集出台容量电价补偿(如内蒙0.35元/kWh、甘肃330元/kW·年),项目IRR普遍达8-15%(高价值省份超15%),解决独立储能“盈利难”问题,激发市场化需求。

- 供需共振:25年1-8月国内储能EPC招标116GWh(同+40%),中标量(80GWh)大于并网量(51.3GWh),订单储备充足,下半年并网加速。

25年各省份装机贡献分布:

- 主力省份:新疆(30GWh)、内蒙(40GWh)为核心,合计贡献70GWh,占全国40-50%,受益于高风光装机配套需求;

- 政策落地省份:河北(14GWh)、甘肃(6GWh)、宁夏(6GWh)等,平均贡献10-20GWh,依托容量电价政策;

- 潜力省份:青海、山东、浙江、江苏等,26年预计各贡献10GWh+,政策跟进后需求将释放。

问题2:固态电池Q4“催化剂密集落地”具体指哪些事件?这些事件对产业链有何影响?

答案:

固态电池Q4核心催化剂包括三类关键事件:

- 工信部中期审查:固态电池重大研发专项进入审查期,能量密度(目标500Wh/kg)、快充性能(9分钟20-80%)、循环寿命(1000次+)等核心指标将公布,头部企业(宁德、比亚迪)进展超预期将强化行业信心;

- 头部企业量产线技术定型:宁德时代、国轩高科等将确定量产线的设备(如等静压设备、极片制痕设备)与材料(硫化锂、硅碳负极)供应商,明确产业链分工;

- 车企测试车落地:大众(杜卡迪赛车)、宝马(i7)、奔驰(EQS)等发布固态电池测试车,验证技术可行性,加速产业化进程。

对产业链的影响:

- 设备端:等静压设备(纳科诺尔)、叠片机(先导智能)需求提前释放,订单有望增长30%+;

- 材料端:硫化物电解质(上海洗霸)、高镍正极(当升科技)、硅碳负极(璞泰来)等环节,将受益于技术定型后的批量采购,26年业绩弹性显著;

- 电池端:头部企业(宁德、比亚迪)凭借技术领先,进一步拉开与二线厂商的差距,市占率有望提升2-3pct。

问题3:全球电动车区域分化显著(中国/欧洲高增、美国承压),这种分化对国内锂电产业链(电池、材料)的出口业务有何影响?

答案:

全球电动车区域分化对国内锂电产业链出口的影响呈现“结构差异”,整体利好具备全球化布局的龙头:

-

中国/欧洲高增:拉动核心产品出口

- 电池:比亚迪、宁德时代出口受益,比亚迪8月出口8万辆(同+161%),宁德时代欧洲市占率46.3%(25年7月),匈牙利工厂(33GWh)25年底投产将进一步提升份额;

- 材料:正极(当升科技)、隔膜(恩捷股份)出口欧洲增速超50%,欧洲新车型(大众ID.2、雷诺Twingo E-Tech)放量带动需求。

-

美国承压:短期影响有限,长期技术授权破局

- 短期:美国10月补贴取消导致短期销量承压,国内对美电池出口可能下滑10-15%,但材料(如6F、负极)出口受影响较小(美国本土材料产能不足);

- 长期:宁德时代通过技术授权(福特、特斯拉)、国轩高科通过本土建厂(墨西哥)规避贸易壁垒,26-27年美国市场份额有望从9.6%提升至15%+。

-

整体影响:国内锂电产业链出口增速将维持20-25%(25年),龙头企业(宁德、天赐材料)通过“中国+海外”双基地布局,对冲单一区域风险,中小厂商则需聚焦高增市场(欧洲、东南亚)以维持出口弹性。

暂无评论内容