AI PCB迎来景气扩张期,设备&材料有望受益

【原报告在线阅读和下载】:20251017【MKList.com】电子行业深度报告:AI PCB迎来景气扩张期,设备&材料有望受益 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

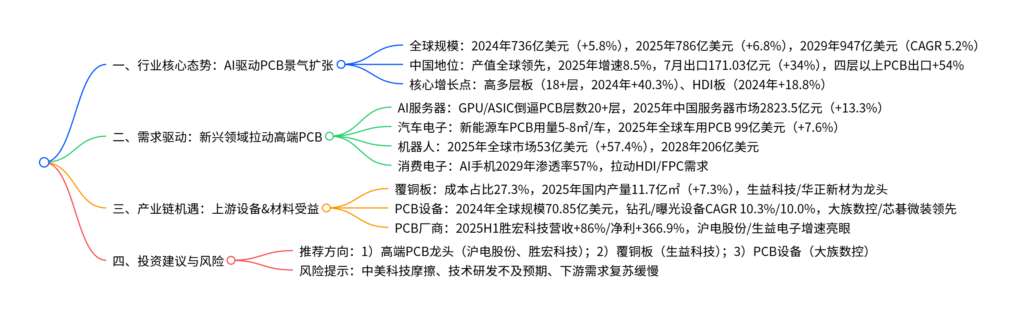

本报告(万联证券2025年10月17日发布,行业评级强于大市)指出,AI算力建设加速推动PCB行业进入景气扩张期,全球PCB 2024年总产值达736亿美元(同比+5.8%),预计2025年增至786亿美元(同比+6.8%);我国PCB产值全球领先,2025年预计同比增长8.5%,7月出口额达171.03亿元(同比+34%),其中四层以上高端PCB出口同比+54%。高多层板(18+层) 与HDI板成为核心增长引擎,2024年增速分别达40.3% 和18.8%,需求主要来自AI服务器(GPU/ASIC芯片倒逼PCB层数升级至20+层)、汽车电子(新能源车PCB用量5-8㎡/车,为燃油车5-6倍)及机器人(2025年全球市场规模预计53亿美元)。国内PCB龙头(沪电股份、胜宏科技等)加速扩产,拉动上游覆铜板(2025年国内产量预计11.7亿㎡,同比+7.3%)与PCB设备(钻孔/曝光设备2024-2029年CAGR分别达10.3%/10.0%)需求,建议关注高端PCB及上游设备材料龙头,风险提示中美科技摩擦与技术研发不及预期。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 电子行业深度报告(AI PCB专题) |

| 发布机构 | 万联证券 |

| 发布日期 | 2025年10月17日 |

| 行业评级 | 强于大市(维持) |

| 核心分析师 | 夏清莹(S0270520050001)、陈达(S0270524080001) |

| 核心逻辑 | AI算力建设推动PCB行业高景气,高多层板与HDI需求爆发,上游设备材料同步受益 |

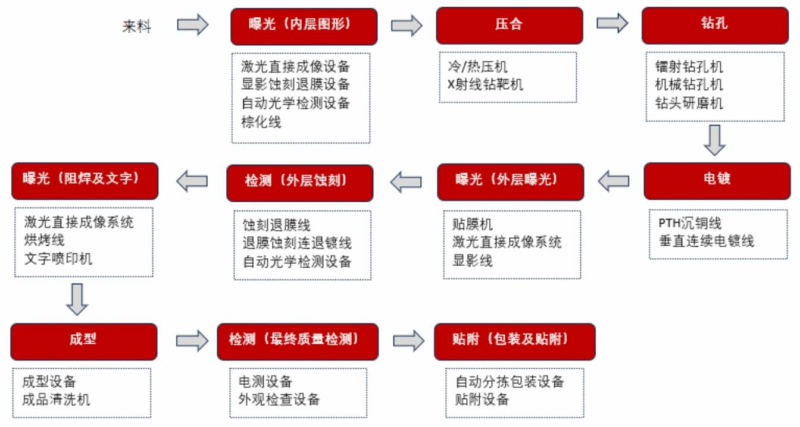

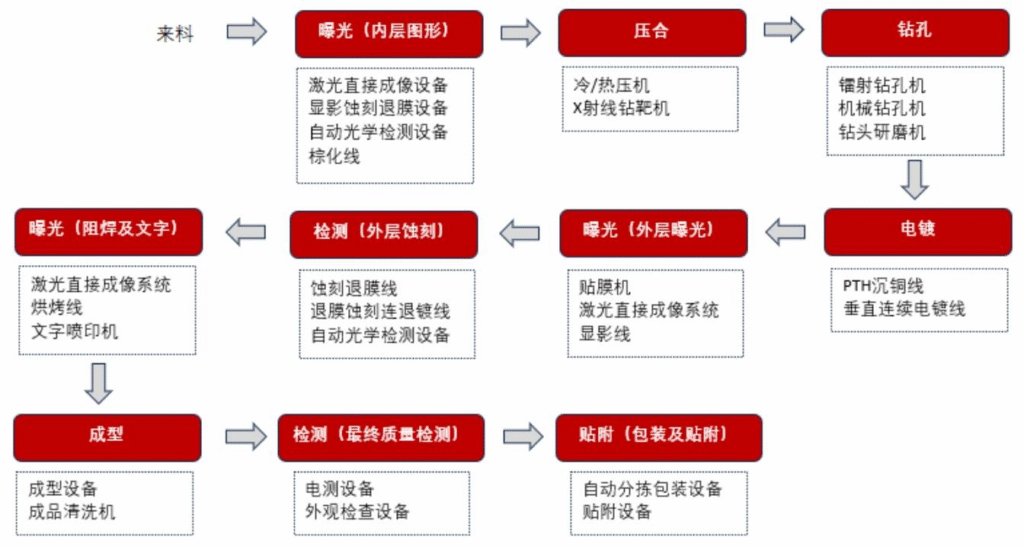

二、PCB行业概况:“电子产品之母”,高端化趋势明确

1. PCB定义与分类

- 定义:印制电路板(PCB)是电子元器件互连核心载体,承担信号传输与电源供给功能,广泛应用于通信、消费电子、汽车电子等领域,被誉为“电子产品之母”。

- 分类:按层数分为单面板、双面板、多层板(4-6层、8-16层、18+层);按结构分为刚性板、挠性板(FPC)、HDI板(高密度互连)、封装基板;按应用分为服务器板、汽车电子板等。

2. 产业链结构与成本占比

-

产业链:

- 上游:设备(曝光/钻孔/压合设备)、材料(覆铜板、铜箔、半固化片等);

- 中游:PCB制造(刚性板、HDI、FPC等);

- 下游:服务器、汽车电子、消费电子、机器人等。

-

成本结构:覆铜板占比最高(27.3%),其次为半固化片(13.8%)、人工(9.53%),其他材料(金盐、铜球等)占比均低于5%(图表6)。

3. 高端PCB技术升级:AI算力倒逼革新

AI服务器与先进芯片推动PCB技术升级,具体差异如下表:

| 芯片类型 | 典型PCB层数 | HDI阶数 | 线宽/线距 | 散热方案 | 工艺复杂度 |

|---|---|---|---|---|---|

| ASIC(如Meta MTIA T-V1) | 30-36层 | 5-7阶 | 15μm及以下 | 液冷+空冷,埋入式导热 | mSAP+CoWoP键合,定制化 |

| GPU(如英伟达GB200) | 20-30层 | 4-5阶 | 20μm左右 | 标准化液冷/风冷 | 高阶HDI+常规封装,规模化 |

三、市场规模:全球稳步增长,中国领跑全球

1. 全球PCB市场:AI驱动高景气

| 指标 | 2023年 | 2024年(E) | 2025年(F) | 2029年(F) | 2024-2029年CAGR |

|---|---|---|---|---|---|

| 全球PCB产值(亿美元) | 695 | 736 | 786 | 947 | 5.2% |

| 同比增速 | – | 5.8% | 6.8% | – | – |

| 高多层板(18+层)产值(亿美元) | 17 | 24 | 34 | 50 | 15.7% |

| HDI板产值(亿美元) | 105 | 125 | 138 | 170 | 6.4% |

2. 中国PCB市场:产值与出口双高

- 产值:2025年预计同比增长8.5%,其中18+层多层板增速达69.4%,全球份额突破50%;

- 出口:2025年7月出口额171.03亿元(环比+10%、同比+34%),创2024年以来新高;分层级看,四层以上PCB出口106.81亿元(同比+54%),四层及以下64.22亿元(同比+10%),高端产品增长显著(图表9-13);

- 区域对比:亚洲(不含中、日)为增速最快区域,2024-2029年CAGR达7.8%,中国CAGR为3.8%(图表8)。

四、需求驱动:新兴领域拉动高端PCB增长

1. 核心驱动领域分析

| 领域 | 2024年规模 | 2025年预测规模 | 2024-2029年CAGR | 核心驱动因素 |

|---|---|---|---|---|

| 服务器/存储PCB | 109亿美元 | 122亿美元 | 10.0% | AI服务器需求爆发,2025年中国服务器市场2823.5亿元(+13.3%) |

| 汽车电子PCB | 92亿美元 | 99亿美元 | 6.1% | 新能源车渗透率提升,PCB用量5-8㎡/车(燃油车0.6-1㎡/车) |

| 全球人形机器人 | 34亿美元 | 53亿美元 | 57.4%(2024-2025) | 传感器与AI技术突破,2028年市场规模预计206亿美元 |

| AI手机 | 占比18% | 占比20% | – | 2029年渗透率预计达57%,拉动HDI/FPC需求 |

| 交换机 | 423.6亿元(中国) | 444.8亿元(中国) | 5.0%(2024-2025) | 800G交换机渗透,需高多层PCB保障信号传输 |

2. 典型领域需求特点

- AI服务器:GPU板组扩容使PCB层数从8-12层升级至20+层,英伟达GB200需20层以上HDI板,且需低损耗覆铜板;

- 汽车电子:特斯拉Model3 PCB价值量3000-4000元/车,为普通燃油车5-6倍,BMS系统需3-5㎡PCB/车;

- 机器人:PCB用于控制器、传感器等,2025年全球市场规模预计53亿美元,同比增长57.4%。

五、产业链机遇:PCB厂商扩产,上游设备&材料受益

1. 国内PCB龙头扩产与业绩

-

扩产动态:头部厂商加速布局高端产能,具体如下表:

厂商 扩产方向 项目概况 东山精密 高端PCB 投资不超10亿美元,满足AI服务器需求 胜宏科技 HDI/高多层板 越南AI HDI项目(15万㎡/年)、泰国高多层项目(150万㎡/年) 沪电股份 高端PCB 投资43亿建AI芯片配套PCB项目,2026年试产 景旺电子 HDI 珠海金湾基地投资50亿,覆盖AI算力/汽车智驾 -

业绩表现:2025H1头部PCB厂商营收与净利高增,胜宏科技营收+86%、净利+366.9%,生益电子营收+91%、净利+452.1%(图表21)。

2. 上游覆铜板:成本占比最高,产量稳步增长

- 市场规模:2024年国内产量10.9亿㎡(同比+6.9%),预计2025年达11.7亿㎡(同比+7.3%);

- 竞争格局:生益科技、华正新材为行业龙头,南亚新材、金安国纪聚焦中高端,高斯贝尔、中英科技主攻高频覆铜板(图表25)。

3. 上游PCB设备:钻孔/曝光设备增速领先

- 全球规模:2024年全球PCB设备市场70.85亿美元,预计2029年达107.65亿美元(CAGR 8.7%);

- 细分设备增速:钻孔设备(2024-2029年CAGR 10.3%)、曝光设备(CAGR 10.0%)为核心增长点,2024年市场规模分别达14.7亿、12.04亿美元;

- 国产龙头:大族数控(全球最大PCB设备商,覆盖80%全球PCB百强)、芯碁微装(LDI设备领先)、东威科技(电镀设备龙头)(图表30)。

六、投资建议与风险提示

1. 投资建议

- 高端PCB龙头:沪电股份(AI服务器PCB核心供应商)、胜宏科技(HDI/高多层板领先)、鹏鼎控股(FPC/HDI全品类布局);

- 覆铜板龙头:生益科技(全球覆铜板龙头)、华正新材(高频高速覆铜板);

- PCB设备龙头:大族数控(全流程设备)、芯碁微装(LDI设备)、东威科技(电镀设备)。

2. 风险提示

- 中美科技摩擦加剧,影响全球供应链;

- 技术研发不及预期(如高端PCB工艺、设备精度);

- AI技术发展放缓,导致服务器/算力需求不及预期;

- 下游需求复苏缓慢,PCB厂商扩产节奏受影响。

4. 关键问题

问题1:AI算力建设如何具体推动PCB技术升级与需求增长?请结合芯片类型与PCB参数差异说明。

答案:

AI算力建设通过芯片性能迭代与服务器架构升级,从“层数、精度、材料”三方面推动PCB技术革新,具体体现为:

- PCB层数大幅提升:AI服务器中GPU与ASIC芯片对信号传输与散热要求显著提高,倒逼PCB层数升级——英伟达GB200(GPU)需20-30层PCB,Meta MTIA T-V1(ASIC)需30-36层PCB,远超传统服务器PCB的8-12层;

- 精度与工艺复杂度提升:ASIC芯片需5-7阶HDI(高密度互连)、15μm及以下线宽/线距,采用mSAP+CoWoP键合工艺(定制化生产);GPU需4-5阶HDI、20μm线宽/线距,采用高阶HDI+常规封装(规模化生产),两者均需激光钻孔设备保障微孔精度;

- 材料性能升级:为减少信号损耗,AI PCB需采用低介电常数(Dk)、低损耗因子(Df)的覆铜板,如高频高速覆铜板,同时ASIC芯片需液冷+空冷混合散热,PCB需集成埋入式导热结构,进一步提升材料与工艺门槛。

需求端,2024年全球AI服务器带动18+层PCB产值增长40.3%,HDI板增长18.8%,成为PCB行业核心增长引擎。

问题2:我国PCB出口结构呈现“高端强、低端弱”特征,这一特征的具体数据表现是什么?背后反映了国内PCB产业怎样的竞争优势?

答案:

1. 出口结构“高端强、低端弱”的具体数据表现:

- 四层以上高端PCB:2025年7月出口额106.81亿元,同比+54%、环比+12%,1-7月累计出口635.28亿元(同比+46%),平均每块出口金额20.40元(同比+29%),体现高价值量产品需求旺盛;

- 四层及以下低端PCB:2025年7月出口额64.22亿元,同比+10%、环比+6%,1-7月累计出口400.33亿元(同比-10%),平均每块出口金额1.30元(同比-19%),低端产品增长乏力且单价下滑。

2. 背后反映的国内PCB产业竞争优势:

- 高端技术突破:国内厂商已掌握20+层高多层板、5阶以上HDI工艺,沪电股份、胜宏科技成为英伟达、Meta等算力龙头的PCB供应商,技术实力比肩国际厂商;

- 规模与成本优势:我国PCB产值占全球50%以上,覆铜板、铜箔等上游材料国产化率超80%,叠加规模化生产,高端PCB成本低于海外厂商10-15%,在AI服务器、汽车电子等领域具备性价比优势;

- 客户绑定深化:国内PCB厂商深度绑定华为、特斯拉、苹果等下游龙头,同步参与客户新品研发(如AI服务器PCB定制),形成“技术-订单-产能”正向循环,进一步巩固高端市场份额。

问题3:PCB上游设备中,钻孔设备与曝光设备为何成为增速最快的细分品类?这两类设备的国产替代进展如何?

答案:

1. 钻孔设备与曝光设备增速领先的核心原因:

- 技术门槛高,价值量占比大:钻孔设备(占PCB设备市场21%)负责加工通孔/盲孔/微孔,需激光烧蚀与机械钻孔技术结合,保障AI PCB的层间互连精度;曝光设备(占17%)通过LDI(激光直接成像)技术实现20μm以下电路图形,是HDI板生产的核心设备,两类设备合计占PCB设备市场近40%,价值量显著高于其他品类;

- 高端PCB需求拉动:AI服务器PCB需18+层结构与微孔设计,钻孔设备需处理更小孔径(≤100μm),曝光设备需更高解析度(≤15μm),2024年18+层PCB产值增长40.3%、HDI增长18.8%,直接推动两类设备需求,预计2024-2029年CAGR分别达10.3%、10.0%,远超行业平均8.7%;

- 设备更新周期缩短:AI技术迭代使PCB工艺每1-2年升级一次,钻孔设备的钻头、曝光设备的激光组件需同步更新,设备替换需求叠加新增产能需求,共同推高增速。

2. 国产替代进展:

- 钻孔设备:国产替代率超80%,大族数控全球市占率第一(覆盖80%全球PCB百强),可提供激光钻孔机(支持50μm微孔)与机械钻孔机,性能比肩日本Fujikoshi;鼎泰高科的PCB钻针全球市占率领先,2024年销量超7亿支,实现“设备+耗材”协同替代;

- 曝光设备:中高端市场国产替代率约60%,芯碁微装的LDI设备支持12μm线宽,已进入沪电股份、深南电路供应链;大族数控的曝光设备覆盖中低端市场,高端LDI仍需突破日本Canon、德国Heidelberg的技术壁垒,但差距持续缩小,预计2026年国产替代率超70%。

暂无评论内容