储能超预期、风电招标向好、光伏反内卷持续推进

【原报告在线阅读和下载】:20251020【MKList.com】新能源月报:2025年9-10月报:储能超预期、风电招标向好、光伏反内卷持续推进 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

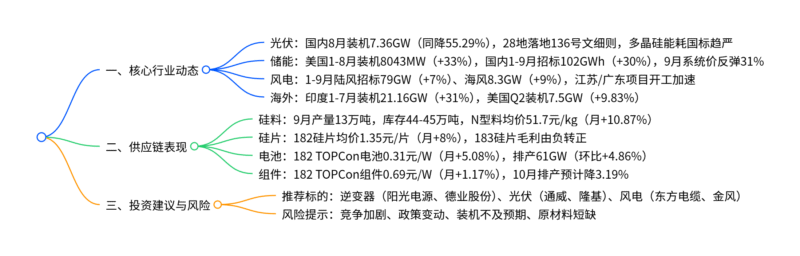

本报告(东吴证券2025年10月17日发布)聚焦2025年9-10月新能源行业,核心亮点包括:储能超预期(美国1-8月大储装机8043MW,同比+33%;国内1-9月招标102GWh,同比+30%,9月储能系统价格环比反弹31%)、风电招标向好(1-9月陆风招标79GW,同比+7%;海风招标8.3GW,同比+9%,江苏/广东海风项目加速开工)、光伏反内卷持续推进(多晶硅能耗国标修订,3级能耗降至6.4kgce/kg,预计推动30%高能耗产能退出;硅片价格月环比+8%,但硅料产大于需,库存达44-45万吨);国内8月光伏装机7.36GW(同降55.29%),海外印度1-7月装机21.16GW(同比+31%);投资建议聚焦逆变器(阳光电源)、光伏龙头(通威股份)、风电海缆(东方电缆)等标的,风险提示竞争加剧与政策变动。

2. 思维导图(mindmap)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 报告类型 | 新能源行业月报(2025年9-10月) |

| 发布机构 | 东吴证券 |

| 发布日期 | 2025年10月17日 |

| 核心分析师 | 曾朵红(S0600516080001) |

| 核心逻辑 | 储能高景气、风电招标回暖、光伏反内卷推进,聚焦各子行业龙头标的 |

二、各子行业核心动态

1. 光伏:国内需求偏弱,反内卷政策密集落地

(1)国内装机与政策

-

装机数据:2025年8月国内光伏新增装机7.36GW,同比下降55.29%;1-8月累计装机230.61GW,同比增长65%(图表1)。8月装机下滑主要因国内分布式项目减少、集中式增长不及预期。

-

政策推进:28地陆续落地136号文省级细则,明确存量/增量项目机制电价与竞价规则(图表2):

- 山东:首批机制电价0.225元/千瓦时,入选项目1175个(1.265GW);

- 云南:存量项目保障电价0.33元/千瓦时,增量项目市场化定价;

- 新疆:增量项目竞价区间0.15-0.262元/千瓦时,10月10日启动竞价。

-

反内卷行动:

- 工信部等六部门召开座谈会,打击低价竞争、虚标功率,推动落后产能退出;

- 多晶硅能耗国标修订:三氯氢硅法3级能耗降至6.4kgce/kg(现行10.5kgce/kg),预计推动行业30% 高能耗产能退出,年内发布、1年后执行。

(2)海外需求

-

组件出口:2025年8月组件出口25.02GW(环+29.7%/同+21.6%);1-8月累计出口166.09GW(同降3.03%)。

-

重点市场:

- 印度:1-7月累计装机21.16GW(同比+31%),7月单月装机2.77GW(同+60.04%),屋顶光伏上半年装机2.8GW(同+158%);

- 美国:Q2新增装机7.5GW(同比+9.83%),预计下半年因《大而美法案》截止迎来“抢装潮”。

(3)供应链价格与盈利

| 环节 | 价格(9月) | 月环比变动 | 盈利状态 |

|---|---|---|---|

| 多晶硅(N型致密料) | 51.7元/kg | +10.87% | 单吨盈亏平衡 |

| 182单晶硅片 | 1.35元/片 | +8.00% | 183硅片毛利由负转正 |

| 182 TOPCon电池 | 0.31元/W | +5.08% | 单瓦亏损0.01元 |

| 182 TOPCon组件 | 0.69元/W | +1.17% | 单瓦亏损0.08元 |

| 2.0mm光伏玻璃 | 13.35元/㎡ | +1.89% | 单平亏损2.96元 |

2. 储能:国内外景气共振,价格触底反弹

(1)全球装机与招标

- 美国:2025年1-8月大储累计装机8043MW(同比+33%),对应25.1GWh(同比+46%);备案量55.7GW,预计年内新增22-23GW。

- 国内:2025年1-9月储能招标102GWh(同比+30%),独立储能接力新能源配储,内蒙古、甘肃等6省落地容量电价政策(补贴0.1-0.35元/kWh),项目IRR达8-12%(高价值省份超15%)。

- 欧洲:预计2025年大储装机18GWh(同比+125%),英国已投运4.3GW/5.8GWh,意大利受补贴驱动24年装机3.9GWh(同比+1067%)。

(2)价格与逆变器出口

- 储能系统价格:9月2小时系统均价0.641元/Wh(环比+31%),4小时系统均价0.464元/Wh(环比+8%),主要因电芯供需紧缺推动顺价传导。

- 逆变器出口:2025年1-8月出口欧洲24.0亿美元(+4.5%)、澳洲2.6亿美元(+56.0%),澳洲7-8月出口金额环比高增(5551万→6832万美元),受益于7月启动的户储补贴政策(补贴30%成本)。

3. 风电:陆海风招标高增,深远海项目加速

(1)招标与装机

- 招标数据:2025年1-9月陆风机组招标79GW(同比+7%),不含塔筒价格1500元/kW+;海风招标8.3GW(同比+9%),含塔筒价格3000-3500元/kW。

- 装机数据:2025年1-8月风电累计装机58GW(同比+72%),预计全年陆风装机100GW(+25%)、海风8-10GW(+33-67%)。

(2)项目进展

- 国内重点项目:江苏大丰850MW、三峡大丰800MW已开工;广东青洲五七9月启动海缆敷设,帆石一项目打桩完成;

- 深远海示范:浙江2GW深远海项目完成机组/海缆招标,海南CZ7场址(1.5GW)、山东青岛3GW项目启动招标,离岸距离超50km、水深超40m。

(3)产业链盈利

- 海缆:东方电缆、中天科技毛利率维持37-60%,高压海缆(330kV+)占比提升支撑盈利;

- 塔筒:25Q2泰胜风能、天顺风能、海力风电毛利率分别达12.3%、19.0%、17.6%,海外出货单吨净利4000元+(高于国内);

- 整机:金风科技25H1风机毛利率8%(同比+4pct),预计2026年低价订单交付完毕后盈利弹性释放。

三、投资建议与风险提示

1. 重点推荐标的

| 板块 | 推荐标的 | 核心逻辑 | 2025E PE(倍) |

|---|---|---|---|

| 光伏逆变器 | 阳光电源(300274.SZ) | 全球逆变器龙头,储能业务高增 | 21 |

| 光伏组件 | 隆基绿能(601012.SH) | 技术领先(HPBC 2.0效率24.8%),海外渠道优势 | 33 |

| 风电海缆 | 东方电缆(603606.SH) | 深远海项目受益,毛利率稳定在40%左右 | 28 |

| 风电整机 | 金风科技(002202.SZ) | 陆风出货高增,海风订单突破 | 18 |

| 储能 | 德业股份(605117.SH) | 户储逆变器全球份额提升,盈利能力强 | 18 |

2. 风险提示

- 竞争加剧风险:光伏、风电产业链产能过剩可能导致价格战,挤压盈利;

- 政策变动风险:新能源补贴、电价机制调整可能影响项目经济性;

- 装机不及预期:电网消纳、土地审批问题可能限制光伏/风电装机;

- 原材料短缺:IGBT、电芯供应紧张可能影响逆变器、储能系统生产。

4. 关键问题

问题1:2025年国内光伏“反内卷”政策的核心举措有哪些?多晶硅能耗国标修订对行业产能结构将产生怎样的影响?

答案:

1. 国内光伏“反内卷”核心举措

-

政策监管层面:工信部、发改委等六部门联合召开座谈会,明确四大方向:①强化产业调控,推动落后产能(如转换效率<23%的PERC电池)退出;②遏制低价竞争,打击低于成本销售、虚标功率;③规范产品质量,加强质量抽查与知识产权保护;④支持行业自律,14家头部企业签署《产能调控自律公约》,承诺2025-2027年新增产能不超过全球需求增量的120%。

-

能耗标准层面:国家标准委修订《硅多晶和锗单位产品能源消耗限额》,将多晶硅能耗门槛大幅提升:

- 三氯氢硅法:1级/2级/3级能耗分别降至5/5.5/6.4kgce/kg(现行标准7.5/8.5/10.5kgce/kg);

- 硅烷流化床法:1级/2级/3级能耗分别降至3.6/4/5kgce/kg。

-

地方执行层面:28地落地136号文细则,通过“机制电价+竞价”引导市场化定价,避免低价抢项目(如山东首批机制电价0.225元/千瓦时,新疆增量竞价区间0.15-0.262元/千瓦时)。

2. 多晶硅能耗国标修订对产能结构的影响

- 短期淘汰高能耗产能:2024年行业多晶硅综合能耗约7.4kgce/kg,2025年预计降至7.1kgce/kg,仍高于新标3级(6.4kgce/kg),预计行业约30% 产能(主要为中小型企业)因不满足能耗要求面临停产或技改,头部企业(如通威、协鑫)因技术优势(协鑫颗粒硅现金成本24.16元/kg)将进一步抢占市场份额。

- 长期优化供给格局:新标要求新建/改扩建产能需满足2级能耗(5.5kgce/kg),将大幅提高行业准入门槛,遏制低水平重复建设,预计2026年行业CR5将从当前的60%提升至75%以上,形成“头部集中、技术领先”的供给结构。

问题2:2025年国内外储能市场的高景气度主要体现在哪些数据上?国内储能容量电价政策的落地对项目经济性有何具体影响?

答案:

1. 国内外储能高景气度的数据体现

| 市场 | 核心数据(2025年1-8/9月) | 同比变动 | 关键亮点 |

|---|---|---|---|

| 美国大储 | 累计装机8043MW(25.1GWh) | +33%(+46%) | 备案量55.7GW,预计年内新增22-23GW,政策风险缓解 |

| 国内储能 | 累计招标102GWh | +30% | 9月2小时系统价环比+31%,电芯紧缺推动顺价 |

| 欧洲大储 | 英国投运4.3GW/5.8GWh;意大利24年装机3.9GWh | -52%(意+1067%) | 英国上修装机目标,意大利177亿欧元补贴驱动 |

| 澳洲户储 | 7-8月逆变器出口6832万美元 | 环比+23% | 7月启动户储补贴(覆盖30%成本),新增装机超24年全年 |

2. 国内储能容量电价政策对项目经济性的影响

国内已有内蒙古、甘肃、河北等6省落地容量电价政策,通过“保底收益+峰谷价差”改善项目IRR,具体影响如下:

-

收益结构优化:容量电价提供固定收益,叠加峰谷价差套利,项目收益从“单一依赖电价波动”转为“固定+浮动”,稳定性大幅提升。例如:

- 内蒙古:放电量补贴0.35元/kWh,项目IRR达10-20%;

- 甘肃:容量电价330元/kW·年(火储同补),IRR达9-12%;

- 河北:容量电价100元/kW·年,叠加峰谷价差0.25-0.3元/kWh,IRR达6-8%。

-

投资积极性提升:容量电价明确后,独立储能项目回报周期从“5年以上”缩短至3-4年,2025年1-9月国内储能招标102GWh(同比+30%),其中独立储能占比从2024年的20%提升至45%,预计2025年国内储能装机达149GWh(同比+36%)。

问题3:2025年国内风电陆海风的招标与装机预期如何?深远海项目的推进对产业链哪些环节将产生直接利好?

答案:

1. 国内风电陆海风招标与装机预期

-

招标情况:

- 陆风:2025年1-9月招标79GW(同比+7%),不含塔筒价格稳定在1500元/kW+,含塔筒价格2000元/kW以上,价格维持24Q3涨价后水平,企业盈利修复;

- 海风:1-9月招标8.3GW(同比+9%),含塔筒价格3000-3500元/kW,江苏(大丰850MW、射阳1GW)、广东(青洲五七、帆石一二)等重点项目招标加速。

-

装机预期:

- 陆风:基于24年高招标基数(120GW),预计2025年装机100GW(同比+25%),主要来自西北、华北平价项目;

- 海风:2025年装机8-10GW(同比+33-67%),其中广东3GW、江苏1.65GW占比超45%,深远海项目(离岸>50km)占比达30%。

2. 深远海项目对产业链的直接利好环节

深远海项目因“离岸远、水深大、电压等级高”,对产业链中技术壁垒高、定制化需求强的环节利好显著:

- 海缆环节:深远海需使用330kV/500kV高压海缆(普通近海多为220kV),单位价值量提升50%以上,东方电缆、中天科技等具备高压海缆认证的企业直接受益,2025年海缆行业营收预计增长40%;

- 海工装备环节:深远海需使用浮式基础、大型安装船,海力风电(浮式基础研发领先)、天顺风能(导管架产能扩张)订单有望翻倍,单位毛利率较近海项目高5-8pct;

- 风机环节:深远海需大功率风机(16MW+)以降低单位千瓦成本,明阳智能(16MW半直驱风机)、金风科技(15MW机型)在深远海项目中中标率超60%,大功率风机占比提升推动整机毛利率修复至10%以上。

暂无评论内容