人工智能行业专题:海外大厂云周期复盘及现金流分析

【原报告在线阅读和下载】:202511【MKList.com】人工智能行业专题:海外大厂云周期复盘及现金流分析 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

国信证券2025年10月27日发布的人工智能行业专题报告指出,海外五大科技大厂(微软、谷歌、亚马逊、Meta、甲骨文)因AI与云计算需求驱动,正处于高强度资本开支周期,微软(2022Q4启动,持续11季度)、谷歌(2023Q1启动,持续10季度)、亚马逊(2023Q4启动,持续9季度)、Meta(2023年启动,持续9季度)、甲骨文(2024年启动)资本开支占收入比分别达31.66%、23.28%、18.72%、35.8%、56.95%,均创历史高位;当前大厂普遍面临现金流压力(CapEx/OCF多超50%,甲骨文达104.42%)、偿债能力下滑(微软速动比1.35、甲骨文流动比0.62)及折旧压制利润(亚马逊折旧占比45.6%)等问题;报告强调AI商业化仍处初步阶段(B端API调用增速放缓、SaaS收入下滑),且英伟达芯片加速迭代(年更一代)缩短数据中心折旧周期,建议关注谷歌(投资收益最优),警惕甲骨文(ROIC 2.31%低于债务成本)风险,同时提示AI应用落地、需求不及预期等风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、报告基础信息

| 项目 | 内容 |

|---|---|

| 发布机构 | 国信证券 |

| 发布日期 | 2025年10月27日 |

| 分析师 | 熊莉(S0980519030002)、侯睿(联系人) |

| 核心主题 | 海外大厂云周期复盘及现金流分析 |

| 研究对象 | 微软、谷歌、亚马逊、Meta、甲骨文五大科技厂商 |

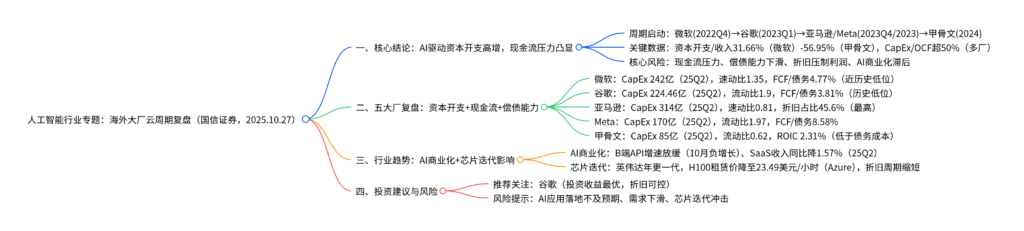

二、五大科技厂商资本开支周期复盘

1. 周期启动与核心数据对比

| 厂商 | 周期启动时间 | 持续季度(截至25Q2) | 25Q2资本开支(亿美元) | 资本开支/收入 | CapEx/OCF(%) | 数据中心资产占比 | 偿债能力指标 |

|---|---|---|---|---|---|---|---|

| 微软 | 2022Q4 | 11 | 242.00(含65亿融资租赁) | 31.66% | 56.74% | 69.12% | 速动比1.35 |

| 谷歌 | 2023Q1 | 10 | 224.46 | 23.28% | 80.90% | 66.89% | 流动比1.9 |

| 亚马逊 | 2023Q4 | 9 | 314.00 | 18.72% | 96.57% | 71.94% | 速动比0.81 |

| Meta | 2023年 | 9 | 170.12 | 35.80% | 66.55% | 75.02% | 流动比1.97 |

| 甲骨文 | 2024年 | 4 | 85.00 | 56.95% | 104.42% | 86.35% | 流动比0.62 |

2. 各厂商核心特征与风险点

-

微软:

- 资本开支方向:超50%用于数据中心,FY26Q1预计超300亿美元,短期资产(服务器/GPU)占比提升。

- 现金流压力:CapEx/OCF 56.74%(25Q2),FCF/债务 4.77%(近历史低位4.51%),依赖融资租赁(占比26.87%)缓解压力。

- 利润影响:折旧占实际利润29.15%,历史拐点为37.96%,25Q4折旧或大幅上行。

-

谷歌:

- 资本开支方向:2/3用于服务器,1/3用于数据中心/网络,2026年预期增至850亿美元(前值750亿)。

- 现金流压力:CapEx/OCF 80.9%(历史新高),FCF/债务 3.81%(历史低位),短期偿债能力恶化(流动比1.9)。

- 利润影响:折旧占比15.06%(25Q2),低于30%拐点,当前ROIC未明显下滑(债务利率4%+)。

-

亚马逊:

- 资本开支方向:主要用于AWS,侧重定制化芯片,部分投入履约网络。

- 现金流压力:CapEx/OCF 96.57%(接近100%),FCF/债务 1.33%,若持续投入或25Q4转负。

- 利润影响:折旧占比45.6%(五大厂最高),2026Q2前折旧或持续高增,压制利润。

-

Meta:

- 资本开支方向:服务器、数据中心,2025年指引660-720亿美元(前值640-720亿)。

- 现金流压力:CapEx/OCF 66.55%(压力位70%),FCF/债务 8.58%,融资租赁资产同比增45.87%。

- 利润影响:折旧占比19.15%(25Q2),低于25%拐点,ROIC未下滑(债务利率5.6%+)。

-

甲骨文:

- 资本开支方向:数据中心创收设备,2026财年指引350亿美元(前值250亿),与OpenAI合作星际之门项目(容量超5GW)。

- 现金流压力:CapEx/OCF 104.42%(超100%),FCF/债务 -0.23%(自由现金流为负),资产负债率86.33%。

- 利润影响:折旧占比37.7%,ROIC 2.31%(低于债务利率3.5%-6.1%),收益无法覆盖成本。

三、行业整体趋势与挑战

1. 资本开支与现金流整体压力

- 行业共性:2023年后因AI需求,大厂CapEx/收入从13.29%升至20%+(25年),CapEx/OCF达75.28%(2025年预期),创历史新高,远超2010年云周期(<15%)。

- 分化趋势:微软、谷歌、亚马逊2026年CapEx/收入增速放缓(微软或下行),甲骨文持续高增(预计2026年56.47%),Meta维持高位(76.25% CapEx/OCF)。

2. AI商业化进展(仍处初步阶段)

-

B端需求:

- 小B端:OpenRouter API调用周环比从9月初23.32%降至9月末2.28%,10月负增长。

- 大B端:纳斯达克新兴云服务指数25Q2收入771.3亿美元(同比-1.57%),2024Q4后持续下滑,企业IT预算趋紧。

-

C端需求:ChatGPT桌面端日活2.21亿(同比+68.41%)、Gemini 0.41亿(同比+296.78%),但环比增速放缓;国内模型(如DeepSeek)日活较年初下滑。

-

竞争冲击:开源模型性能追赶闭源,2025年2月差距缩至1.7%(2024年初8.0%),冲击厂商商业化。

3. 芯片迭代的影响

- 英伟达加速迭代:GPU架构从2年一更改为年更一代(2025年发布Vera Rubin架构),数据中心折旧周期缩短(原5年),库存芯片加速贬值。

- 租赁价格下滑:Azure H100租赁价从年初98.32美元/小时降至23.49美元/小时(25Q2),2024年投建的H100集群回收周期延长至3年+,投资收益下滑。

四、投资建议与风险提示

1. 投资建议

- 优先关注:谷歌,当前投资收益最优(ROIC未下滑、折旧占比15.06%可控),持续投入持久性最强,建议跟踪其数据中心投建进展。

- 谨慎关注:微软(现金流压力近历史低位,但2026年增速放缓)、亚马逊(折旧压力最大,需观察2026Q2拐点)。

- 风险规避:甲骨文,ROIC低于债务成本、自由现金流为负、偿债能力最差(流动比0.62),2026年后压力或加剧。

2. 风险提示

- AI应用落地不及预期:B端需求放缓、C端日活增速下滑,影响数据中心产能消化。

- 现金流与债务风险:大厂CapEx/OCF超50%,部分厂商FCF/债务近历史低位,融资租赁杠杆提升。

- 芯片迭代冲击:英伟达年更一代缩短折旧周期,投资回收周期延长,收益下滑。

- 宏观经济波动:企业IT预算收缩,进一步压制云服务需求。

4. 关键问题

问题1:当前海外五大科技大厂的资本开支周期存在哪些共性与差异?这些差异对其后续投资可持续性有何影响?

答案:五大厂资本开支周期的共性与差异及对可持续性的影响如下:

1. 共性:

- 驱动因素一致:均因AI与云计算需求(自用模型训练+客户云服务)启动高强度资本开支,CapEx/收入均创历史新高(18.72%-56.95%)。

- 现金流压力共性:CapEx/OCF多超50%(谷歌80.9%、甲骨文104.42%),自由现金流对债务覆盖能力下滑(微软4.77%、谷歌3.81%),均面临短期偿债能力恶化(流动比/速动比下降)。

2. 差异及对可持续性的影响:

| 差异维度 | 微软/谷歌/亚马逊 | 甲骨文 | 影响 |

|---|---|---|---|

| 周期阶段 | 启动早(11/10/9季度),2026年增速放缓(微软或下行) | 启动晚(4季度),2026年持续高增(56.47%) | 微软等进入“提效期”,风险可控;甲骨文仍处“投建高峰”,现金流压力加剧(CapEx/OCF超100%),可持续性最差。 |

| 收益能力 | ROIC高于债务成本(微软>6%、谷歌>4%) | ROIC 2.31% < 债务利率3.5%-6.1% | 微软等新增投资可覆盖成本,具备持续投入能力;甲骨文收益无法覆盖成本,被迫依赖融资,风险高。 |

| 折旧压力 | 折旧占比15%-29%(低于历史拐点30%-37%) | 折旧占比37.7%(接近压力位) | 微软等短期利润压制有限;甲骨文折旧2025Q3后或大幅上行,进一步拖累ROIC,制约投资。 |

综上,谷歌可持续性最优(收益可控、折旧低),甲骨文最差(收益倒挂、现金流负),微软、亚马逊需关注2026年折旧拐点。

问题2:当前AI商业化处于初步阶段的核心证据是什么?这一现状对海外大厂的资本开支节奏会产生哪些影响?

答案:AI商业化处初步阶段的核心证据及对资本开支的影响如下:

1. 核心证据:

-

B端需求疲软:

- 小B端:OpenRouter API调用增速从9月初23.32%降至9月末2.28%,10月负增长,反映开发者模型调用需求放缓。

- 大B端:纳斯达克新兴云服务指数25Q2收入同比-1.57%,2024Q4后持续下滑,企业因“AI可控性不足+预算收缩”减少云投入。

-

C端增速放缓:ChatGPT、Gemini等头部模型日活虽同比高增(Gemini+296.78%),但环比增速下降,国内模型(如DeepSeek)日活较年初下滑,用户付费转化未达预期。

-

竞争冲击:开源模型性能与闭源差距缩至1.7%,企业倾向选择低成本开源方案,挤压闭源厂商(如OpenAI、谷歌)收入空间。

2. 对资本开支节奏的影响:

-

短期(2025Q4-2026Q1):大厂或维持当前投入(如谷歌2026年指引850亿),但会优化结构——减少通用数据中心投入,转向短期资产(GPU/服务器),提升产能利用率(如微软短期资产占比提升)。

-

中期(2026Q2后):若AI商业化无突破,大厂将启动“降速”:

- 微软、谷歌、亚马逊:CapEx/收入增速放缓(微软或下行),优先消化现有产能(2023-2025年投建数据中心2026年逐步达产)。

- 甲骨文:面临“被迫降速”,因ROIC低于债务成本、自由现金流为负,若融资能力受限,或缩减350亿美元财年指引。

-

长期逻辑:资本开支节奏将与AI应用落地强绑定——若B端(如行业解决方案)、C端(如订阅制工具)需求回暖,大厂或重启高增;反之,过剩产能将迫使持续降速。

问题3:英伟达芯片加速迭代(年更一代)对海外大厂的财务表现和投资决策会产生哪些具体影响?

答案:英伟达芯片加速迭代对大厂的影响主要体现在财务压力与投资策略调整两方面:

1. 对财务表现的具体影响:

- 折旧成本上升:数据中心原折旧周期约5年,芯片年更导致资产贬值加速,折旧周期缩短至3-4年,折旧费用同比增速提升(如亚马逊2026Q2前折旧或高增),直接压制净利润——以Azure H100集群为例,2024年投建的资产回收周期从3年延长至4年+,投资回报率下降。

- 资产减值风险:库存芯片(如H100)因新架构(Vera Rubin)推出加速贬值,2025年H100租赁价下滑76%(从98.32→23.49美元/小时),大厂或面临库存减值损失(尤其甲骨文、Meta等2024年新增投建较多的厂商)。

- 现金流占用:为适配新芯片,大厂需提前淘汰旧设备、采购新芯片,导致资本开支“重复投入”,进一步加剧CapEx/OCF压力(如甲骨文CapEx/OCF超100%),自由现金流持续承压。

2. 对投资决策的影响:

- 短期策略:延迟大规模投建,优先“小批量测试”:大厂减少通用数据中心集群投建,转向小批量采购新芯片(如Rubin CPX),测试其性价比与兼容性,避免大规模资产减值(如谷歌2026年资本开支指引虽增,但侧重服务器而非整机柜)。

- 中期策略:绑定长期合作,分摊迭代成本:大厂与英伟达签订长期供货协议(如微软、亚马逊),争取价格折扣与旧芯片回收支持,同时加大自研芯片投入(如亚马逊Trainium、谷歌TPU),降低对英伟达依赖,对冲迭代风险。

- 风险规避:优先选择“弹性产能”:通过融资租赁(微软占比26.87%)、机柜托管等方式获取芯片产能,而非全额自有投入,减少固定资产占比,提升现金流灵活性(如Meta剩余525.6亿美元租赁承诺多为数据中心,而非芯片)。

暂无评论内容