继续重视国产算力的“后劲”

【原报告在线阅读和下载】:20251109【MKList.com】继续重视国产算力的“后劲” | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

民生证券2025年11月9日计算机周报指出,本周(11.03-11.07)计算机(中信)板块下跌2.08%(沪深300涨0.82%),超节点技术(如中科曙光scaleX640、华为昇腾384)凭借大带宽(较传统架构提升15倍)、低时延(降至200纳秒)优势,成为集群扩展主流方向,助力国产算力生态完善;同时摩尔线程、沐曦股份两大算力龙头即将上市(均通过IPO审核,2025H1收入分别达7.02亿、9.15亿元),空天计算(英伟达送H100入太空、国内“星算计划”2800颗卫星组网)成新方向;投资建议聚焦国产AI算力(芯片、液冷、服务器等)与空天计算(普天科技、顺灏股份等)标的,风险提示人工智能政策及行业竞争风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、市场回顾(2025.11.03-11.07)

1. 指数表现

本周主要指数分化,计算机板块表现弱于大盘,具体数据如下:

| 指数名称 | 周涨跌幅 | 关键说明 |

|---|---|---|

| 沪深300指数 | +0.82% | 大盘整体上行 |

| 中小板指数 | -0.59% | 中小市值个股承压 |

| 创业板指数 | +0.65% | 成长板块部分回暖 |

| 计算机(中信)板块 | -2.08% | 板块整体调整 |

2. 个股涨跌榜

| 类型 | 证券代码 | 证券简称 | 周涨跌幅 | 收盘价(元) | 核心驱动/原因 |

|---|---|---|---|---|---|

| 涨幅前五 | 603516.SH | 淳中科技 | +37.80% | 237.98 | 技术突破或订单催化 |

| 300455.SZ | 航天智装 | +25.45% | 25.68 | 空天计算概念带动 | |

| 603232.SH | 格尔软件 | +14.40% | 26.77 | 信创相关需求释放 | |

| 002512.SZ | 达华智能 | +14.07% | 5.27 | 业务拓展预期 | |

| 300300.SZ | 海峡创新 | +11.41% | 11.42 | 算力相关业务推进 | |

| 跌幅前五 | 688066.SH | 航天宏图 | -18.49% | 25.08 | 业绩或订单不及预期 |

| 002421.SZ | 达实智能 | -11.93% | 2.88 | 实控人被立案调查 | |

| 300250.SZ | 初灵信息 | -10.76% | 23.89 | 短期情绪影响 | |

| 688051.SH | 佳华科技 | -10.56% | 48.55 | 板块调整拖累 | |

| 300768.SZ | 迪普科技 | -9.99% | 21.45 | 行业竞争加剧 |

二、核心观点:国产算力“后劲”核心方向

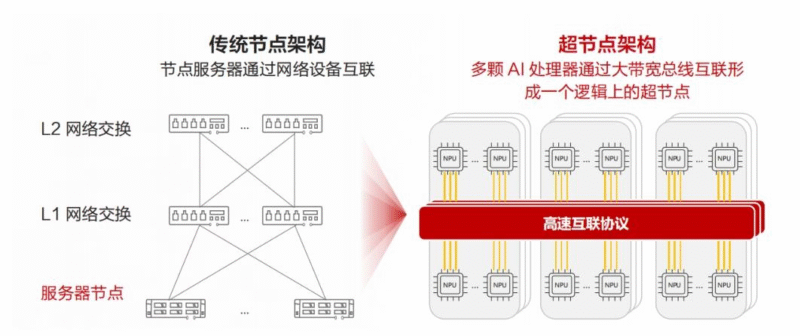

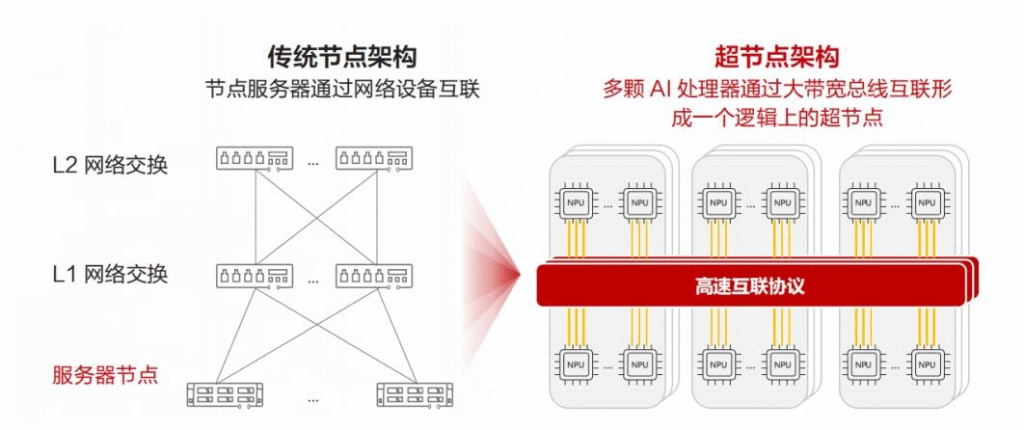

1. 超节点技术:集群扩展主流,性能优势显著

-

技术定位:应对大模型训练(参数从亿级→万亿级)、MoE模型通信瓶颈,通过Scale-Up架构将数十至上千张XPU互联为超节点,实现算网协同。

-

性能对比:较传统计算架构优势明显,具体如下:

对比维度 传统计算架构 超节点(以昇腾384为例) 跨服务器互联带宽 200~400Gb/s 提升15倍 跨服务器互联时延 数十微秒 从2μs降至0.2μs(↓10倍) 模型性能提升 千亿参数模型训练易阻塞 LLaMA3训练性能↑2.5倍,MoE模型↑3倍 -

主流方案与国产布局:

互联方案 代表案例 超节点规模 核心优势 铜缆互联 英伟达NVL72 72张XPU 功耗低、成本低 光纤互联 华为CloudMatrix384 384张XPU 突破距离限制 国产创新 中科曙光scaleX640 640张XPU(单机柜) 算力密度↑20倍,PUE 1.04

2. 算力龙头上市:国产算力板块再迎催化

两大国产GPU龙头已通过IPO审核,2025年上市后将补强国产算力生态:

| 公司名称 | 核心业务 | 2025H1关键数据 | 技术亮点 |

|---|---|---|---|

| 摩尔线程 | GPU研发(AI智算、图形渲染) | 收入7.02亿元,亏损收窄至2.71亿元 | MUSA统一架构,“长江”SoC实现零拷贝数据流转 |

| 沐曦股份 | GPU(智算推理、通用计算) | 收入9.15亿元,亏损收窄至1.86亿元 | 曦思N系列(推理)、曦云C系列(训推一体) |

3. 空天计算:海内外加速布局,成算力新方向

-

海外动态:

- 英伟达:2025年11月将H100 GPU送入太空,测试在轨AI应用(地球观测、大模型运行)。

- 谷歌:与Planet合作“捕光者”项目,2027年前发射2颗原型卫星,测试在轨硬件。

-

国内进展:

项目名称 核心规划 关键节点 “星算计划” 2800颗算力卫星组网 2024年9月发射首颗AI大模型科学卫星 三体计算星座 构建天地一体化算力网络 2025年完成50颗卫星,2027年≥100颗,远期算力1000P 星缆计划 低时延天基网络,响应“东数西算” 聚焦东西部算力调度

三、投资建议

1. 国产AI算力(核心主线)

| 细分环节 | 推荐标的 | 核心逻辑 |

|---|---|---|

| 芯片设计 | 寒武纪、海光信息 | AI芯片龙头,技术壁垒高 |

| 先进晶圆制造 | 中芯国际 | 国产制造领军,支撑芯片量产 |

| AI算力液冷 | 高澜股份、英维克 | 超节点高密算力必备,需求高增 |

| 电源/电感 | 中国长城、欧陆通、麦捷科技 | 算力基础设施核心部件 |

| AI服务器 | 浪潮信息、中科曙光、拓维信息 | 超节点硬件载体,国产替代加速 |

2. 空天计算(新兴方向)

| 细分领域 | 推荐标的 | 核心逻辑 |

|---|---|---|

| 天基算力 | 普天科技、顺灏股份 | 三体计算星座核心参与方 |

| 天基能源分系统 | 上海港湾 | 基础设施核心供应商 |

| 卫星互联网 | 通宇通讯、震有科技、航天智装 | 细分领域卡位优势,订单确定性强 |

四、风险提示

- 人工智能政策不及预期:若AI算力相关扶持政策落地延迟,可能影响行业发展节奏。

- 行业竞争加剧:国内外GPU、服务器厂商加速布局,可能导致价格战,压缩利润空间。

4. 关键问题

问题1:超节点技术为何能成为国产算力加速的核心动力?其在性能和商业化上的关键突破是什么?

答案:超节点成为国产算力核心动力的核心逻辑的是解决大模型规模化训练的通信瓶颈,同时在性能与商业化上实现双重突破:

- 技术必要性:大模型参数从亿级跃升至万亿级、训练集群从“万卡”走向“十万卡”,跨服务器的TP(张量并行)All-Reduce通信、MoE模型的EP(专家并行)All-to-All通信成为瓶颈,传统Scale-Out架构(以太网连接)因带宽低(200-400Gb/s)、时延高(数十微秒)无法满足需求,超节点通过Scale-Up架构构建高带宽低时延网络,成为唯一解决方案。

- 性能突破:以国产昇腾384超节点为例,跨节点通信带宽提升15倍、时延从2μs降至0.2μs,在LLaMA3千亿模型训练中性能达传统集群2.5倍,MoE模型(如Qwen、DeepSeek)性能提升3倍,直接解决“计算等通信”问题。

- 商业化突破:国产厂商通过技术创新降低落地门槛,如中科曙光scaleX640实现单机柜640卡互联,算力密度提升20倍、PUE低至1.04(能耗成本优势),且支持多品牌加速卡与400+主流大模型优化,兼容开放生态,避免重复投入,加速商业化落地。

问题2:摩尔线程、沐曦股份两大算力龙头上市,对国产算力生态将产生哪些具体影响?二者的技术差异化优势是什么?

答案:两大龙头上市将从技术补位、生态完善、资本赋能三方面强化国产算力生态,且二者技术路线各有侧重:

1. 对国产算力生态的影响:

- 技术补位:二者均突破全功能GPU核心技术(指令集、微架构),填补国产高端GPU空白,缓解对英伟达依赖,尤其在AI智算、通用计算领域形成有效替代。

- 生态完善:摩尔线程MUSA架构、沐曦股份曦云C系列均兼容主流AI软件生态(如Triton、C/C++),支持模型无缝迁移,降低开发者使用门槛,推动国产算力生态从“单点突破”走向“系统协同”。

- 资本赋能:上市后募资将用于先进制程GPU研发、产能扩张,加速技术迭代(如摩尔线程“苏堤”架构显存带宽136GB/s,沐曦曦彩G系列攻坚图形渲染),进一步缩小与国际差距。

2. 技术差异化优势:

| 公司 | 核心技术优势 | 产品定位 | 差异化场景 |

|---|---|---|---|

| 摩尔线程 | MUSA统一架构+“长江”SoC零拷贝数据流转 | 全场景覆盖(AI智算、图形渲染、消费级) | 政务/企业级智能计算、个人娱乐生产力工具 |

| 沐曦股份 | 高能效GPU架构+训推一体设计 | 聚焦云端计算(智算推理、通用计算) | 数据中心AI训练/推理、科学计算(AI4S) |

问题3:空天计算作为国产算力新方向,当前海内外布局有何差异?国内企业在该领域的核心竞争优势是什么?

答案:海内外空天计算布局在目标定位、技术路径上存在差异,国内企业凭借政策支持、生态协同构建核心优势:

1. 海内外布局差异:

| 维度 | 海外(英伟达、谷歌) | 国内(“星算计划”、三体计算星座) |

|---|---|---|

| 目标定位 | 聚焦技术验证(如英伟达测试在轨AI、谷歌卫星硬件测试),短期无明确规模化规划 | 以“构建天基智算基础设施”为目标,明确规模化组网(2800颗/100颗卫星),服务“东数西算”等国家战略 |

| 技术路径 | 依托成熟芯片(如H100),侧重单一硬件在轨测试,生态协同弱 | 融合“存算传一体化”技术(如激光-微波复合传输),联合科研机构(之江实验室)、企业(普天科技)构建全产业链生态 |

| 商业化节奏 | 以研发为导向,商业化落地缓慢 | 2024年已发射首颗AI卫星,2025年推进50颗星座建设,商业化节奏快于海外 |

2. 国内企业核心竞争优势:

- 政策与战略支撑:空天计算纳入“东数西算”配套工程,“星算计划”“三体星座”获国家层面资源支持,审批与资金落地效率高。

- 生态协同能力:国内企业形成“科研机构(之江实验室)+央企(普天科技)+民企(国星宇航)”协同模式,如普天科技联合氦星光联、忆芯科技成立创新中心,突破激光传输、智能卫星平台技术,避免海外“单打独斗”的效率短板。

- 成本与场景适配:国内企业深耕本土需求,如星缆计划聚焦东西部算力调度低时延需求,卫星硬件与软件适配国内大模型(如华为昇腾生态),成本较海外同类方案低30%+,具备商业化落地优势。

暂无评论内容