穿越经济周期,拥抱潮流成长

【原报告在线阅读和下载】:20251113【MKList.com】潮玩行业系列深度报告(一):穿越经济周期,拥抱潮流成长 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

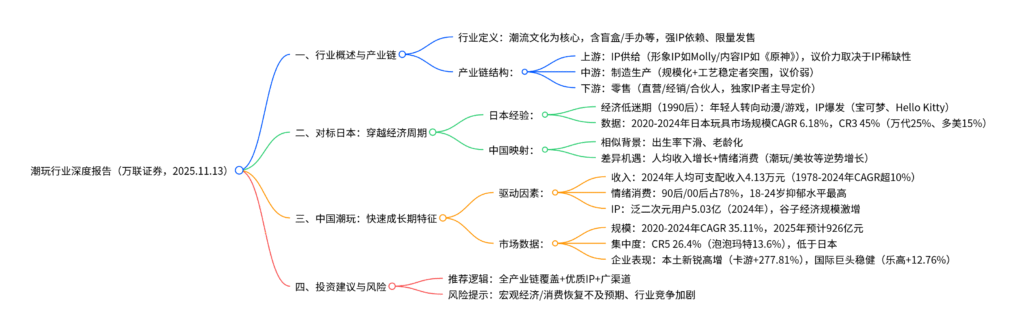

万联证券2025年11月13日发布的潮玩行业深度报告指出,潮玩是以潮流文化为核心、IP为价值基础的玩具品类(含盲盒、手办等),产业链呈现“上游IP主导议价、中游制造竞争激烈、下游零售依赖IP储备”格局;对标日本经验,其在经济低迷期(“失去的三十年”)依托动漫/游戏IP爆发推动潮玩逆势增长(2020-2024年日本玩具市场规模CAGR 6.18%),中国当前虽面临人口出生率下滑,但人均可支配收入提升(2024年4.13万元,1978-2024年CAGR超10%) 与情绪消费兴起(90后/00后占情绪消费78%) 驱动潮玩市场快速扩容,2020-2024年规模从229亿元增至763亿元(CAGR 35.11%);当前市场集中度分散(CR5 26.4% vs 日本CR3 45%),本土新锐企业(泡泡玛特、卡游)领跑增量(2024年营收增速分别106.92%、277.81%),未来具备全产业链覆盖、优质IP资源、广泛渠道的企业有望胜出,风险提示宏观经济及消费恢复不及预期、行业竞争加剧。

2. 思维导图(mindmap脑图)

3. 详细总结

一、潮玩行业概述及产业链拆解

1. 行业定义与品类

潮玩是以潮流文化为核心,融合艺术、设计、IP等元素的玩具品类,具有强视觉辨识度、限量发售、跨界联名三大特征,区别于传统玩具(侧重功能性、低IP依赖),主要面向15岁以上人群,核心价值在于收藏属性与情绪共鸣。其主要品类如下:

| 品类 | 设计风格 | 代表IP/产品 | 核心特点 |

|---|---|---|---|

| 盲盒 | 外观设计为主,IP多元 | Molly(泡泡玛特)、Labubu(泡泡玛特) | 隐藏款机制,满足探索欲 |

| 手办 | 高IP还原度,手工工艺 | ACTOYS、高达模型 | 多源自ACG经典形象,收藏价值高 |

| 卡牌 | 图文/符号印刷,场景化 | 《游戏王》、奥特曼卡牌(卡游) | 兼具游戏、收藏功能 |

| 艺术玩具 | 艺术表达优先 | KAWS公仔、Beārbrick | 知名艺术家原创,溢价空间大 |

| 拼搭套装 | 主题丰富,仿真/创意结合 | 乐高城堡系列 | 强调组装体验,覆盖全年龄段 |

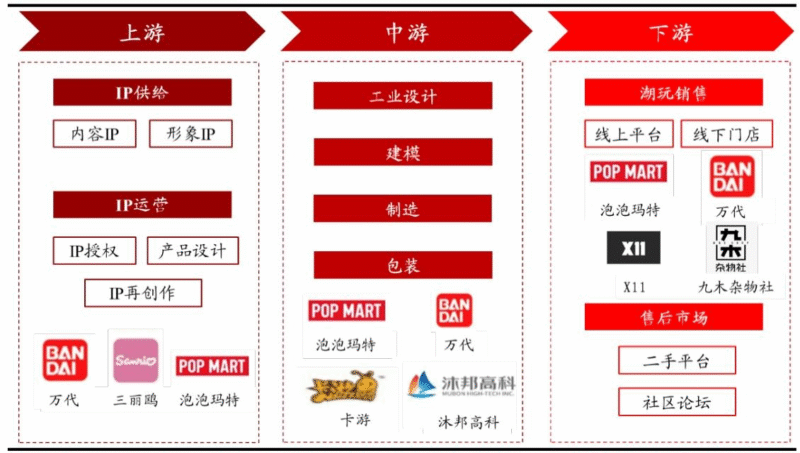

2. 产业链结构与议价能力

潮玩产业链呈“上游主导、中游弱势、下游分化”格局,各环节核心特征与议价力如下:

| 产业链环节 | 参与主体 | 核心职能 | 议价能力 | 关键影响因素 |

|---|---|---|---|---|

| 上游(IP端) | IP设计商(泡泡玛特、三丽鸥)、授权方 | IP开发、授权、再创作 | 强 | IP稀缺性、市场热度(如迪士尼公主IP定价主导) |

| 中游(制造端) | 生产商(沐邦高科等) | 工业设计、建模、生产 | 弱 | 生产规模(规模化降本)、工艺稳定性 |

| 下游(零售端) | 品牌直营(泡泡玛特门店)、集合店(X11) | 产品销售、售后 | 分化 | 独家IP储备(泡泡玛特主导定价)、同质化程度(普通集合店依赖上游) |

其中,IP分为形象IP与内容IP,两者差异显著:

| 维度 | 形象IP | 内容IP |

|---|---|---|

| 核心依赖 | 视觉设计(无需剧情) | 外部内容(动漫/游戏/影视) |

| 价值来源 | 审美价值、符号意义 | 叙事性、情感共鸣 |

| 迭代方式 | 推出新造型/限定款 | 更新续集/番外剧情 |

| 代表案例 | Molly(泡泡玛特)、Hello Kitty(三丽鸥) | 《原神》(米哈游)、《海贼王》(动漫) |

| 企业掌控力 | 自主开发,掌控力强 | 需支付版权费,掌控力弱 |

二、对标日本玩具行业:穿越经济周期的启示

1. 日本玩具行业发展历程

日本玩具行业历经“经济驱动→IP爆发→平稳增长”三阶段,核心特征如下:

| 时期 | 时间范围 | 经济背景 | 行业表现 | 核心驱动 |

|---|---|---|---|---|

| 昭和时期 | 1950-1989年 | 战后复苏+“婴儿潮”,经济高增 | 塑料玩具、电池模型兴起,IP萌芽(Hello Kitty) | 人口增长+物质需求 |

| 平成时期 | 1989-2019年 | 泡沫破裂(股市/地产跌超50%),失业率高 | 动漫/游戏IP爆发(宝可梦、游戏王),玩具市场逆势扩容 | 情绪需求+IP驱动 |

| 令和时期 | 2020年至今 | 疫情后经济平稳,少子化加剧 | 动画行业收入增长,玩具规模CAGR 6.18%(2020-2024) | 政策支持+技术进步 |

2. 对中国的借鉴意义

- 相似背景:中国当前面临人口出生率下滑(2024年人口自然增长率负增长)、经济增速放缓,但与日本不同的是,中国人均可支配收入持续提升(2024年4.13万元,较1978年增长241倍),消费结构从“生存型”转向“精神型”。

- 关键机遇:情绪消费兴起,2024年情绪消费中90后/00后占比78%,女性占比64%,潮玩、黄金珠宝、美妆等“悦己型”消费逆势增长(2024年限额以上体育娱乐用品零售额同比+11.1%,跑赢商品零售8.4pct)。

三、中国潮玩行业:快速成长期的核心特征

1. 市场规模与品类结构

- 整体规模:2020-2024年中国潮玩市场规模从229亿元增至763亿元,CAGR达35.11%;预计2025年突破926亿元,持续高增。

- 品类分化:盲盒成为核心品类,占比从2017年3.67%升至2025年37.69%;组装/拼搭玩具(19%)、手办(14%)次之,艺术玩具占比8%。

2. 核心驱动因素

- 人均收入增长:1978-2024年居民人均可支配收入从171元增至4.13万元,物质丰裕推动精神消费需求,潮玩成为“低成本悦己选择”(单价多30-300元)。

- 情绪消费兴起:据《中国国民心理健康发展报告》,2024年18-24岁人群抑郁水平最高,年轻人通过购买潮玩获得情感陪伴;Mobtech数据显示,情绪消费中90后/00后占比78%,女性占比64%。

- 泛二次元与谷子经济:2024年中国泛二次元用户达5.03亿人(同比+2.65%),泛二次元周边市场规模同步增长;“谷子经济”(二次元周边)快速扩容,88.71%的动漫观众愿意购买谷子。

- IP与渠道推动:国产IP崛起(《原神》《黑神话:悟空》、泡泡玛特Labubu),线下门店快速扩张(2022-2024年泡泡玛特门店从329家增至401家,TOPTOY从117家增至272家)。

3. 竞争格局:本土新锐领跑,集中度待提升

-

集中度分散:2021年中国潮玩市场CR5仅26.4%(泡泡玛特13.6%、乐高7.5%、Hot Toys 2.6%),远低于日本CR3 45%(万代25%、多美15%),提升空间显著。

-

企业表现分化:

企业类型 代表企业 2024年营收 2024年营收增速 核心优势 本土新锐 泡泡玛特 130.38亿元 106.92% 盲盒IP龙头(Molly/Labubu) 卡游 100.57亿元 277.81% 卡牌IP(奥特曼/蛋仔派对) 布鲁可 22.41亿元 155.61% 拼搭玩具(百变布鲁可) 国际巨头 乐高 827亿元(全球) 12.76% 拼搭套装龙头,IP储备丰富 万代南梦宫 520亿元(约合) 6.07% 日本IP(高达/宝可梦)

4. 国产IP:快速崛起但差距显著

- 国内进展:2024年中国优质IP包括内容IP(《原神》《黑神话:悟空》《哪吒》)与形象IP(泡泡玛特Labubu/Molly),《原神》为唯一入围全球IP价值榜(超20亿美元)的中国IP。

- 国际差距:2024年全球超20亿美元IP共132个,美国83个、日本27个、中国仅1个;头部IP收入悬殊,宝可梦2024年收入989亿美元,远超国内IP(见表3)。

四、投资建议与风险提示

1. 投资建议

聚焦具备全产业链覆盖能力、优质IP资源、广泛渠道布局的龙头企业,核心逻辑:

- 行业高增:2020-2024年CAGR 35.11%,预计2025年达926亿元;

- 集中度提升:当前CR5 26.4%,对标日本(CR3 45%)仍有翻倍空间;

- 本土优势:新锐企业在IP孵化、渠道扩张上增速显著高于国际巨头。

2. 风险提示

- 宏观经济恢复不及预期:影响居民收入与消费信心,抑制潮玩需求;

- 消费恢复不及预期:消费复苏不确定性可能导致潮玩购买决策延迟;

- 行业竞争加剧:2020-2024年潮玩企业新注册量从418家增至8543家(CAGR超200%),产品同质化可能引发价格战。

4. 关键问题

问题1:中国潮玩市场为何能在人口出生率下滑背景下实现高增长(2020-2024年CAGR 35.11%)?核心驱动逻辑与日本有何异同?

答案:中国潮玩市场在出生率下滑下高增的核心逻辑是“收入增长+情绪需求+IP崛起”,与日本既有相似性也存在差异化,具体如下:

-

中国高增的核心驱动:

- 收入端:2024年居民人均可支配收入达4.13万元(1978-2024年CAGR超10%),消费结构从“生存型”转向“精神型”,潮玩(单价30-300元)成为低成本悦己选择;

- 需求端:18-24岁人群抑郁水平最高(中科院数据),90后/00后占情绪消费78%,潮玩通过实体化IP形象提供情感陪伴,如泡泡玛特Molly成为年轻群体“自我奖励”载体;

- IP端:泛二次元用户5.03亿(2024年),《原神》《黑神话:悟空》等国产IP爆发,带动谷子经济与潮玩需求,88.71%的动漫观众愿意购买周边。

-

与日本的异同对比:

维度 中国 日本(“失去的三十年”) 相似背景 出生率下滑、经济增速放缓 泡沫破裂、失业率高、少子化 核心需求 情绪慰藉(年轻人压力释放) 逃避现实(转向动漫/游戏虚拟世界) 差异化驱动 人均收入持续增长(2024年4.13万元,仍有提升空间) 收入停滞,依赖IP存量挖掘 IP来源 国产IP快速崛起(游戏/动漫/原创形象) 成熟IP持续迭代(宝可梦/Hello Kitty) 市场阶段 快速成长期(CR5 26.4%) 成熟期(CR3 45%)

问题2:当前中国潮玩市场集中度分散(CR5 26.4%),未来哪些企业有望实现“强者恒强”?需具备哪些核心能力?

答案:未来具备全产业链把控能力、优质IP储备与孵化能力、多渠道覆盖的企业有望在分散格局中突围,具体能力要求与代表企业如下:

-

核心能力要求:

- 上游IP把控:需同时具备“自主IP孵化+外部IP合作”能力,平衡掌控力与丰富度。例如泡泡玛特通过Molly/Labubu等自主IP掌握定价权,同时与迪士尼、三丽鸥合作补充IP矩阵;

- 中游制造优化:规模化生产(降低单位成本)与工艺稳定性(保障品控),如沐邦高科为头部企业提供代工,凭借产能优势占据市场份额;

- 下游渠道覆盖:线下门店(即时体验)+线上平台(触达广度)结合,2022-2024年泡泡玛特门店从329家增至401家,同时通过天猫/抖音电商触达下沉市场;

- 全球化布局:借鉴乐高、万代经验,通过IP出海(如《原神》手办全球发售)分散单一市场风险,提升收入天花板。

-

潜力企业类型:

- 龙头型:泡泡玛特(盲盒IP龙头,2024年营收增速106.92%)、卡游(卡牌IP黑马,奥特曼IP市占率超60%);

- 生态型:具备“IP+制造+零售”全链条能力的企业,如布鲁可(自主拼搭IP+生产+线下体验店);

- 跨界型:依托母公司资源的企业,如名创优品旗下TOPTOY(借力母企线下渠道,2024年营收增速44.70%)。

问题3:盲盒为何能成为中国潮玩市场第一大品类(2025年占比37.69%)?其增长逻辑是否具备可持续性?

答案:盲盒成为第一大品类的核心逻辑是“机制创新+IP适配+情绪满足”,短期增长具备可持续性,但长期需依赖IP迭代与场景拓展,具体分析如下:

-

盲盒成为第一品类的核心原因:

- 机制创新:“随机盲抽+隐藏款”设计满足消费者探索欲与收藏欲,复购率显著高于其他品类(泡泡玛特核心用户年复购次数超5次);

- IP适配性强:盲盒体积小、成本低,可快速迭代IP造型(如Molly每月推出新系列),适配形象IP(Labubu)与内容IP(《蛋仔派对》),覆盖广泛受众;

- 情绪价值:单价多50-100元,为“低成本悦己消费”,符合年轻人“即时满足”需求,疫情后线下门店恢复进一步带动体验式购买(如门店现场拆盒社交)。

-

增长可持续性分析:

- 短期(1-3年)可持续:泛二次元用户仍在增长(2029年预计5.70亿人),国产IP持续涌现(如《黑神话:悟空》盲盒),盲盒场景从潮玩拓展至美妆、文具(名创优品盲盒文具营收占比超15%),支撑规模增长;

- 长期(3-5年)挑战与应对:需解决“IP同质化”与“消费者审美疲劳”风险,例如通过“盲盒+互动”(如AR拆盒、隐藏款兑换机制)提升体验,或绑定长生命周期IP(如迪士尼公主)延长品类生命周期。若仅依赖流量红利而缺乏IP创新,可能面临增长放缓(参考日本盲盒品类占比从峰值30%降至15%)。

暂无评论内容