新质生产力六大主线巡礼

【原报告在线阅读和下载】:20251117【MKList.com】新质生产力六大主线巡礼 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

国信证券2025年11月17日发布的新质生产力报告指出,新质生产力核心聚焦六大主线,包括新质战斗力(无人装备/商业航天,2026年美军计划每个作战师配1000架无人机)、智能驾驶(2026年L3落地元年,2025年国内市场超500亿)、具身智能(人形机器人)(2026年特斯拉Optimus V3量产,2035年中国市场规模预计3000亿)、AI基建(液冷2029年全球规模211.4亿美元,燃机2024年订单+38%)、绿色氢氨醇(“十五五”重点,2030年绿氢需求12000万吨)、固态电池(2030年全球市场2332亿元,CAGR 63%);六大主线均具备技术突破+政策支持+商业化加速特征,2026年为多数赛道关键验证节点,建议关注各领域核心环节标的,风险提示技术推广及需求不及预期等。

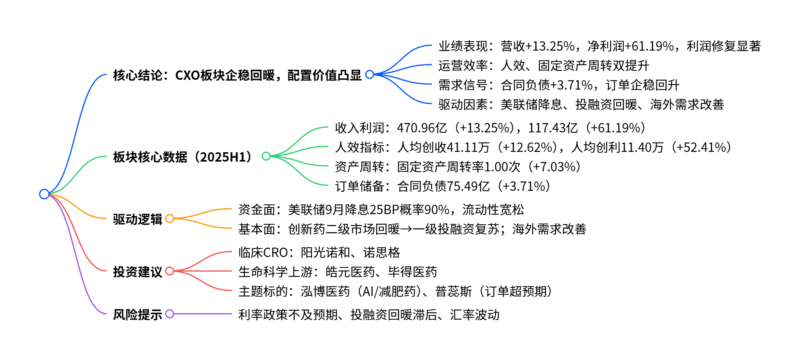

2. 思维导图(mindmap脑图)

3. 详细总结

一、新质生产力六大主线核心概况

新质生产力以技术创新为核心驱动,覆盖国防、交通、制造、能源、基建五大领域,六大主线均处于商业化关键期,2026年为多数赛道验证节点,具体概况如下表:

| 主线 | 核心定位 | 2026年关键节点 | 长期市场规模(预测) | 核心技术突破 |

|---|---|---|---|---|

| 新质战斗力 | 国防安全核心载体 | 美军师级无人机部署、商业航天海南发射场运营 | 商业航天2030年346亿元(CAGR18.65%) | 无人集群协同、可重复火箭 |

| 智能驾驶 | 交通出行变革核心 | L3落地元年、Robotaxi规模化运营 | 2030年国内3000亿元 | 端到端大模型、激光雷达降本(2027年250美元/颗) |

| 具身智能 | 高端制造“皇冠” | 特斯拉Optimus V3量产 | 2035年中国3000亿元 | 柔性关节、AI运动控制大模型 |

| AI基建 | 算力支撑底座 | 液冷整机柜渗透、燃机订单放量 | 液冷2032年全球211.4亿美元(CAGR33.21%) | 冷板式/浸没式液冷、燃机热端叶片 |

| 绿色氢氨醇 | 能源转型关键路径 | “十五五”政策落地、航运甲醇替代启动 | 2030年绿氢需求1.2亿吨 | 碱性电解槽、生物质气化制甲醇 |

| 固态电池 | 能源存储升级方向 | 车企装车测试、GWh产线招标 | 2030年全球2332亿元(CAGR63%) | 硫化物电解质、干法工艺 |

二、各主线深度解析

1. 新质战斗力:无人装备与商业航天双轮驱动

-

无人装备:

- 核心逻辑:以“低成本可消耗”实现非对称优势,美军计划2026年底为每个作战师配1000架无人机,月产目标1万架;2024年地区冲突验证无人机坦克摧毁等关键任务价值。

- 产业链:上游(飞控/导航)→中游(整机,如翼龙/彩虹)→下游(军事侦察/打击),国内企业在电机、传感器等环节具备成本优势。

-

商业航天:

- 市场规模:2024年国内发射市场124亿元,2030年达346亿元(CAGR18.65%),全球卫星产业2023年2853亿美元。

- 关键进展:海南商业航天发射场2026年全面运营,可重复火箭技术(蓝箭航天/星际荣耀)、卫星批量化生产线(中国星网)为核心突破方向。

2. 智能驾驶:2026年L3落地,硬件与运营共振

-

硬件端:

- 激光雷达:2025H1国内渗透率8.6%(+3pct),华为市占40%,2027年全球市场1358亿元(CAGR30%),单价从2021年1500美元降至2027年250美元。

- 域控制器:2025年1-8月渗透率26.2%(+12pct),英伟达芯片占比52.9%,德赛西成、华为为主要供应商。

- 线控制动:2024年渗透率56%,2026年市场规模262亿元(单价1200元,渗透率74%),博世市占53.7%,伯特利国产替代加速。

-

运营端:

- Robotaxi:2025年国内车队7000台(占共享出行0.6%),2030年全球市场5450亿美元(CAGR106%),盈利模型已验证(1000台车月利润197万元)。

3. 具身智能(人形机器人):特斯拉引领,2026年量产关键

- 产业阶段:从0到1,2026年特斯拉Optimus V3预计实现灵巧手、运动控制升级,计划搭建100万台/年产线,成本降至2万美元内。

- 市场规模:2024年中国市场27.6亿元,2029年750亿元(CAGR93.6%),2035年3000亿元,终局年销量有望超1亿台(参考新能源车)。

- 核心环节:关节占硬件成本70%,包括谐波减速器(绿的谐波)、丝杠(恒立液压)、空心杯电机(信捷电气),国内供应链在工业机器人领域技术积累深厚,具备成本优势。

4. AI基建:供配电与制冷双核心

-

供配电(燃气轮机):

- 需求驱动:海外AIDC(如Meta路易斯安那州数据中心)用燃机为主用电源,2024年全球燃机订单55.5GW(+38%),GE/西门子订单排至2028年。

- 核心卡位:热端叶片占燃机核心机1/3价值量,应流股份、豪迈科技为国内龙头。

-

制冷(液冷):

- 技术趋势:AIDC单机柜功率20-100KW,液冷成必选,冷板式PUE<1.2、浸没式<1.1,2024年中国液冷服务器市场23.7亿美元,2029年162亿美元(CAGR46.8%)。

- 标的:高澜股份(冷板)、同飞股份(CDU)、汉钟精机(压缩机)。

5. 绿色氢氨醇:能源转型关键路径

- 绿氢:2030年需求12000万吨(工业领域占比80%),电解槽为核心设备,碱性电解槽技术成熟(成本低)、PEM电解槽适配绿电波动。

- 绿色甲醇:“十五五”非电消纳重点,马士基/达飞等船公司推进甲醇燃料船,2030年航运领域需求占比超40%,生物质气化路线为国内优势方向。

- 绿氨:2035年后产业化,率先用于煤电掺烧,2040年需求3500万吨,国内钍基熔盐堆实验堆已建成(国产化率90%)。

6. 固态电池:2027年后产业化加速

- 技术路线:半固态(2026-2029年)→全固态(2030年后),硫化物电解质因离子电导率高成主流,国内多氟多、天赐材料布局。

- 市场规模:2030年全球需求300GWh(半固态195GWh、全固态105GWh),对应市场2332亿元,2026-2030年CAGR63%。

- 设备增量:干法工艺设备(先导智能)、等静压设备(赛特新材)、激光设备(大族激光)为核心增量环节。

三、投资逻辑与风险提示

-

投资逻辑:聚焦技术壁垒高+商业化明确的环节,如无人装备核心部件、激光雷达、人形机器人关节、液冷设备、固态电池电解质。

-

风险提示:

- 技术推广不及预期(如L3落地延迟、人形机器人成本降本缓慢);

- 下游需求疲软(如AI基建CAPEX缩减、新能源车销量不及预期);

- 原材料涨价(如稀土、特种钢材推高硬件成本);

- 市场竞争加剧(如激光雷达、液冷领域价格战)。

4. 关键问题

问题1:智能驾驶L3级别2026年落地的核心支撑条件是什么?激光雷达作为关键硬件,其成本下降路径与国产化进展如何?

答案:

-

L3落地核心支撑条件:

- 技术成熟:端到端大模型上车(如特斯拉FSD V12、小鹏XNGP)解决复杂场景决策问题,2025年国内自动驾驶域控制器渗透率26.2%(+12pct),英伟达芯片占比52.9%,算力支撑充足;

- 政策完善:国内《智能网联汽车道路测试与示范应用管理办法》明确L3“有条件准入”,2025年多地已开放高速/城区测试路段;

- 成本可控:激光雷达单价从2021年1500美元降至2025年400美元,2027年预计250美元,线控制动渗透率56%(2024年),规模化降本效应显现。

-

激光雷达成本与国产化进展:

- 成本下降路径:技术从机械式→半固态→纯固态迭代,芯片化(如VCSEL阵列)降低元器件数量,量产规模扩大(2027年全球需求超1亿颗),单价年降30%-40%;

- 国产化进展:2025H1国内市场华为(40%)、禾赛科技(28.4%)、速腾聚创(23.6%)合计市占92%,核心环节(发射芯片、扫描模组)国产化率超60%,炬光科技、长光华芯实现关键部件突破。

问题2:人形机器人2026年特斯拉Optimus V3量产将对产业链产生哪些影响?国内企业在核心环节(如关节)的竞争优势如何?

答案:

-

特斯拉量产对产业链的影响:

- 需求端:Optimus V3计划年产100万台,将拉动关节部件(减速器/丝杠/电机)需求超70亿件,带动上游材料(柔性材料、稀土永磁)、中游部件、下游整机组装全链条增长;

- 技术端:V3预计升级灵巧手(11自由度)、运动控制算法,推动行业从“单一功能”向“通用交互”转型,倒逼国内企业加速技术迭代;

- 成本端:特斯拉通过规模化(100万台产线)将单机成本降至2万美元,较2023年Optimus Gen1(5万美元)下降60%,打开消费级市场空间。

-

国内企业核心环节竞争优势:

- 减速器:绿的谐波谐波减速器国产市占率超30%,精度达1弧分,成本较日本哈默纳科低20%-30%,已进入优必选、智元供应链;

- 丝杠:恒立液压滚珠丝杠定位精度±0.01mm,适配人形机器人关节,2025年产能规划50万套,替代日本THK;

- 电机:信捷电气空心杯电机功率密度达500W/kg,效率90%,价格仅为瑞士maxon的1/3,已通过特斯拉样品验证。

问题3:绿色氢氨醇作为“十五五”非电消纳重点,2026年政策与商业化将呈现哪些特征?绿氢、绿氨、绿色甲醇的产业化节奏有何差异?

答案:

-

2026年政策与商业化特征:

- 政策端:中央将出台绿色氢氨醇标准体系(如绿氢认证、碳足迹核算),地方配套补贴(如绿电制氢电价补贴0.1-0.2元/度),石化化工行业纳入碳交易(碳价预计50-60元/吨),提升绿氢经济性;

- 商业化端:航运领域率先突破,马士基2026年计划投运10艘甲醇燃料船,带动绿色甲醇需求;工业领域(炼化、钢铁)试点绿氢替代灰氢,宝武集团、中石化已启动示范项目。

-

三大产品产业化节奏差异:

- 绿氢:2025-2030年率先产业化,依托电解槽技术成熟(碱性电解槽成本1200元/kW),优先用于工业增量市场(如新建炼化项目),2030年需求12000万吨;

- 绿色甲醇:2030-2035年产业化,依托现有甲醇储运基础设施(全国管道超5000公里),航运替代为核心场景,2035年需求8000万吨;

- 绿氨:2035-2040年产业化,因合成氨需高温高压(能耗高),优先用于煤电掺烧(降低改造难度),2040年需求3500万吨,国内钍基熔盐堆技术突破将加速落地。

暂无评论内容