电新行业2025Q3公募基金持仓分析

【原报告在线阅读和下载】:20251119【MKList.com】电新行业2025Q3公募基金持仓分析 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

爱建证券2025年11月19日电新行业公募基金持仓报告显示,2025Q3主动管理型基金(含普通股票型、偏股混合型等)对电新行业配置力度环比提升,行业被持股数量占比环比增加1.61pct,在申万一级行业中排名第三;个股层面,金风科技、欣旺达、阿特斯获显著增持(金风科技重仓市值环比+373.29%),新宙邦、禾望电气、三星医疗遭大幅减仓(新宙邦被持股数量环比-59.73%),宁德时代仍为行业第一大持仓但数量环比下降9.47%;机构层面,华夏基金、汇添富基金为增持主力(华夏重仓电新市值127.45亿元,环比+78.18%;汇添富环比+116.46%),管理规模前20公募旗下主动产品电新持仓持股数量环比+9.80% 至17.49亿股,对应重仓市值1143.30亿元。

2. 思维导图(mindmap脑图)

3. 详细总结

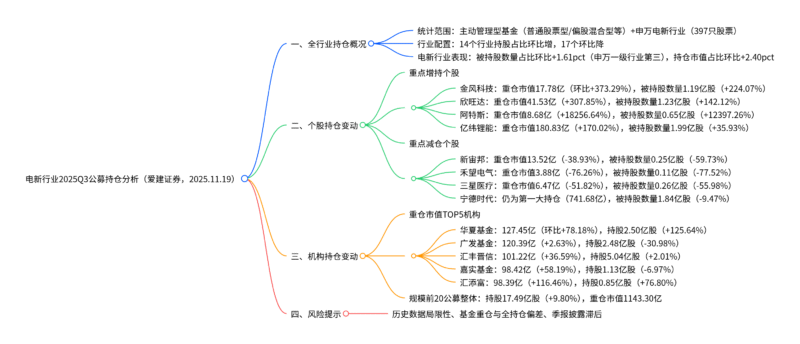

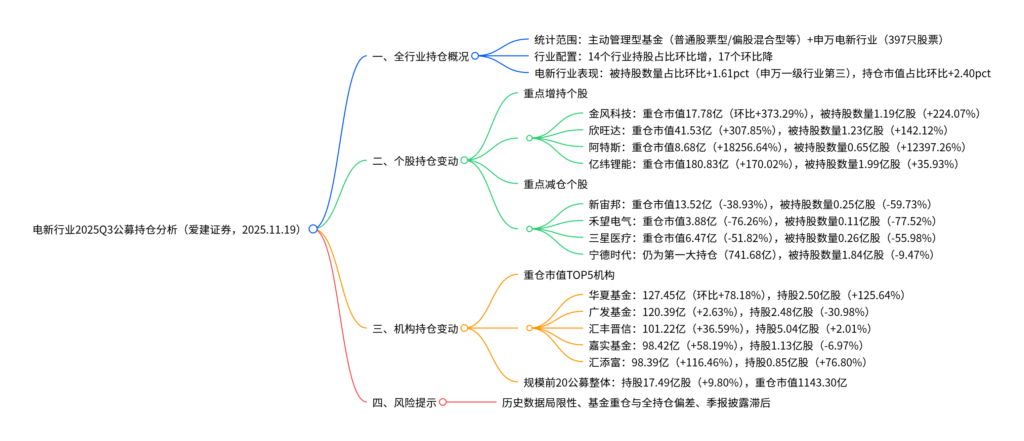

一、报告基础信息与全行业持仓概况

1. 统计范围与口径

- 统计对象:主动管理型基金,包括普通股票型、偏股混合型、股债平衡型、灵活配置型基金;

- 行业界定:申万一级行业中的电力设备行业,涵盖397只股票;

- 机构筛选:Wind全口径基金资产净值规模前20的基金公司(截至2025.11.12)。

2. 全行业持仓整体表现

2025Q3主动管理基金对申万一级行业的配置呈现“少数行业增持、多数行业减持”特征,电新行业配置力度显著提升:

| 指标 | 电新行业表现 | 全行业排名 | 对比行业表现(增持前五/减持前五) |

|---|---|---|---|

| 被持股数量占比环比变动 | +1.61pct | 第3名 | 增持前五:有色金属(+2.78pct)、电子(+2.22pct)、电新、传媒(+1.20pct)、机械设备(+0.64pct) |

| 持仓市值占比环比变动 | +2.40pct | – | 减持前五:银行(-4.18pct)、公用事业(-1.16pct)、汽车(-0.98pct)、家用电器(-0.62pct)、交通运输(-0.59pct) |

| 行业持仓数量 | – | – | 14个行业增持,17个行业减持 |

二、电新行业个股持仓变动分析

1. 重点增持个股(市值环比增幅TOP5)

2025Q3基金对电新行业个股增持集中在风电、锂电、光伏领域,部分个股实现“新增持仓”或“市值翻倍”:

| 公司简称 | 25Q3重仓市值(亿元) | 25Q2重仓市值(亿元) | 重仓市值环比 | 25Q3被持股数量(亿股) | 25Q2被持股数量(亿股) | 被持股数量环比 | 核心亮点 |

|---|---|---|---|---|---|---|---|

| 阿特斯 | 8.68 | 0.05 | +18256.64% | 0.65 | 0.01 | +12397.26% | 光伏组件标的,新增持仓放量 |

| 天赐材料 | 33.77 | 6.92 | +388.28% | 0.88 | 0.38 | +131.80% | 锂电电解液龙头,需求回暖 |

| 金风科技 | 17.78 | 3.76 | +373.29% | 1.19 | 0.37 | +224.07% | 风电整机龙头,配置力度大增 |

| 欣旺达 | 41.53 | 10.18 | +307.85% | 1.23 | 0.51 | +142.12% | 锂电储能双轮驱动 |

| 湖南裕能 | 32.53 | 8.28 | +292.80% | 0.54 | 0.27 | +102.77% | 磷酸铁锂正极龙头 |

2. 重点减仓个股(数量环比降幅TOP5)

减仓个股主要集中在储能、风电零部件领域,部分标的持仓近乎清零:

| 公司简称 | 25Q3重仓市值(亿元) | 25Q2重仓市值(亿元) | 重仓市值环比 | 25Q3被持股数量(亿股) | 25Q2被持股数量(亿股) | 被持股数量环比 | 核心原因(推测) |

|---|---|---|---|---|---|---|---|

| 特锐德 | 0.60 | 7.90 | -92.38% | 0.02 | 0.33 | -93.27% | 储能业务盈利不及预期 |

| 锦浪科技 | 0.58 | 9.70 | -94.02% | 0.01 | 0.17 | -96.29% | 逆变器竞争加剧 |

| 精达股份 | 0.09 | 1.11 | -92.08% | 0.01 | 0.15 | -94.33% | 线缆业务需求疲软 |

| 神马电力 | 0.45 | 3.97 | -88.72% | 0.01 | 0.15 | -91.16% | 电力设备业务拓展缓慢 |

| 新强联 | 3.23 | 10.39 | -68.92% | 0.07 | 0.29 | -74.40% | 风电轴承需求短期承压 |

3. 核心持仓标的表现

- 宁德时代:仍为电新行业第一大持仓,25Q3重仓市值741.68亿元(环比+44.29%),但被持股数量1.84亿股(环比-9.47%),显示基金对其“市值依赖度高但持仓有所分散”;

- 阳光电源:重仓市值164.19亿元(环比+107.36%),被持股数量1.01亿股(环比-13.24%),逆变器业务海外需求增长但国内竞争导致持仓微调。

三、电新行业机构持仓变动分析

1. 重仓市值TOP5机构(电新行业)

华夏基金与汇添富基金为2025Q3电新行业的核心增持机构,广发基金虽市值居前但持仓数量环比下降:

| 机构名称 | 25Q3重仓电新市值(亿元) | 25Q2重仓电新市值(亿元) | 市值环比 | 25Q3被持股数量(亿股) | 25Q2被持股数量(亿股) | 数量环比 | 核心持仓标的 |

|---|---|---|---|---|---|---|---|

| 华夏基金管理有限公司 | 127.45 | 71.53 | +78.18% | 2.50 | 1.11 | +125.64% | 宁德时代(48.36亿)、阳光电源(10.62亿) |

| 广发基金管理有限公司 | 120.39 | 117.30 | +2.63% | 2.48 | 3.60 | -30.98% | 阳光电源(36.50亿)、亿纬锂能(17.56亿) |

| 汇丰晋信基金管理有限公司 | 101.22 | 74.11 | +36.59% | 5.04 | 4.94 | +2.01% | 分散持仓,无单一重仓标的 |

| 嘉实基金管理有限公司 | 98.42 | 62.22 | +58.19% | 1.13 | 1.22 | -6.97% | 宁德时代(42.04亿)、湖南裕能(14.92亿) |

| 汇添富基金管理股份有限公司 | 98.39 | 45.45 | +116.46% | 0.85 | 0.48 | +76.80% | 宁德时代(40.59亿)、亿纬锂能(34.92亿) |

2. 管理规模前20公募整体持仓

2025Q3规模前20公募旗下主动管理产品对电新行业配置力度提升,持仓规模与数量双增长:

- 持仓数量:17.49亿股,环比+9.80%(25Q2为15.93亿股);

- 重仓市值:1143.30亿元,较25Q2的734.46亿元显著增长;

- 头部机构贡献:华夏、汇添富、易方达等机构贡献主要增量,其中华夏基金持仓数量环比增幅超120%,成为行业配置主力。

四、风险提示

- 历史数据局限性:报告仅基于基金季度报告披露的前十大重仓股数据,持仓仅代表历史情况,无法预测未来趋势;

- 持仓偏差风险:基金重仓股仅为前十大标的,与全部持仓存在差异,可能低估或高估实际配置力度;

- 披露滞后风险:基金季报披露存在时间滞后,数据反映的是25Q3末情况,可能与当前市场动态不符。

4. 关键问题

问题1:2025Q3电新行业个股增持呈现哪些领域集中特征?核心增持标的(如金风科技、欣旺达)的持仓变动背后可能反映哪些行业逻辑?

答案:

-

增持领域集中特征:2025Q3基金对电新行业个股的增持主要集中在三大领域:

- 风电领域:以金风科技(重仓市值环比+373.29%)、天顺风能(+108.95%)为代表,反映风电行业需求回暖(国内大型风电基地开工+海外出口增长),基金对整机及零部件龙头配置力度加大;

- 锂电领域:欣旺达(+307.85%)、亿纬锂能(+170.02%)、天赐材料(+388.28%)获增持,对应锂电储能需求爆发(海外户储+国内大储招标)、电解液价格企稳回升,基金看好锂电产业链业绩修复;

- 光伏领域:阿特斯(+18256.64%)、晶澳科技(+81.27%)等组件标的增持,受益于全球光伏装机超预期(25Q3全球新增装机环比+20%),组件出口数据向好。

-

核心标的增持逻辑:

- 金风科技:作为国内风电整机龙头,25Q3国内风电招标量同比+45%,公司海外订单(欧洲、拉美)占比提升至30%,毛利率改善(环比+2.3pct),基金看好其在风电复苏周期中的业绩弹性;

- 欣旺达:锂电业务(动力电池+消费电池)企稳,储能业务(户储+工商业储)收入同比+80%,25Q3新签海外储能订单超50亿元,成为基金配置储能赛道的核心标的之一。

问题2:2025Q3华夏基金与汇添富基金作为电新行业增持主力,其持仓结构有何差异?这种差异可能反映两家机构对电新行业的配置思路有何不同?

答案:

-

持仓结构差异:

对比维度 华夏基金 汇添富基金 核心持仓标的 宁德时代(48.36亿,占电新持仓38%)、阳光电源(10.62亿)、科达利(9.43亿) 宁德时代(40.59亿,占电新持仓41%)、亿纬锂能(34.92亿,占比35%)、阳光电源(8.76亿) 持仓分散度 前5大标的占比约65%,配置相对分散 前2大标的(宁德+亿纬)占比76%,集中度更高 新增标的 新雷能(7.16亿,储能变流器)、璞泰来(1.67亿,负极) 广信科技(1.15亿,电子材料) 细分赛道覆盖 锂电(正极/负极/结构件)、风电、储能全覆盖 聚焦锂电(电池/材料)、储能,赛道更集中 -

配置思路差异:

- 华夏基金:采用“全产业链均衡配置”思路,既重仓宁德时代等龙头稳定组合收益,又通过配置科达利(锂电结构件)、新雷能(储能)等细分标的捕捉行业弹性,适合追求“稳健+成长”平衡的组合;

- 汇添富基金:采用“核心标的集中配置”思路,超70%仓位集中于宁德时代、亿纬锂能,押注锂电龙头在需求复苏中的业绩确定性,同时少量配置储能标的增厚收益,适合对锂电赛道高度看好的组合。

问题3:2025Q3宁德时代仍为电新行业第一大持仓但被持股数量环比下降9.47%,这种“市值增长但数量下降”的现象背后可能反映基金对其态度发生了哪些变化?对电新行业配置有何启示?

答案:

-

基金态度变化:

- 短期分歧加大:宁德时代25Q3重仓市值环比+44.29%(受益于股价上涨),但持股数量环比-9.47%,说明部分基金在其股价高位选择“减持兑现”,尤其中小基金对估值敏感度更高(25Q3宁德时代PE约35倍,处于历史中枢上沿);

- 长期信心仍存:作为行业第一大持仓,其市值占电新行业重仓总市值的65%,头部基金(如华夏、汇添富)仍将其作为核心配置,反映基金认可其在锂电行业的龙头地位(全球市占率38%)及海外扩张潜力(欧洲工厂投产);

- 持仓结构优化:基金减持部分仓位后,转向亿纬锂能(磷酸铁锂)、欣旺达(储能)等细分龙头,实现“龙头+弹性”的持仓结构优化,降低单一标的依赖风险。

-

对行业配置的启示:

- 龙头仍为压舱石:宁德时代的持仓地位表明,电新行业配置仍需以龙头为核心,其业绩稳定性(25Q3营收同比+28%)可为组合提供基础收益;

- 细分赛道寻弹性:基金对宁德时代的减持部分流向储能、风电等赛道,提示后续可关注高景气细分领域(如储能变流器、风电轴承)的标的,捕捉行业结构性机会;

- 估值与业绩匹配度优先:宁德时代的数量下降反映基金对“高估值”的谨慎,后续配置需更注重标的业绩增速与估值的匹配(如25Q3增持的天赐材料PE约25倍,低于行业平均)。

暂无评论内容