AIDC系列三-探索HVDC和SST

【原报告在线阅读和下载】:20251119【MKList.com】电子:AIDC系列三-探索HVDC和SST | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

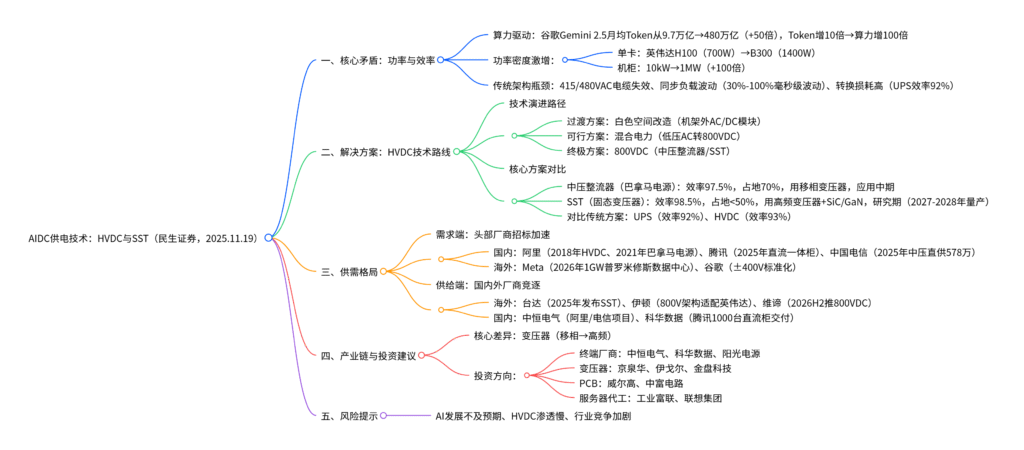

民生证券2025年11月19日AIDC系列报告指出,GPU算力与功率密度指数增长(英伟达B300功耗达1400W,机柜功率从10kW升至1MW)推动供电架构从传统UPS向HVDC(高压直流) 演进,英伟达首次在白皮书中将中压整流器(巴拿马电源) 与SST(固态变压器) 列为800VDC柜外供电终极方案;两类方案系统效率均超98%,占地面积较UPS减少30%-50%,国内阿里(2018年招标)、腾讯(2025年招标),海外Meta(2026年普罗米修斯计划)、谷歌(±400V标准化)加速落地;产业链核心差异在变压器(中压整流器用移相变压器,SST用高频变压器),建议关注终端厂商(中恒电气、科华数据)、变压器环节(京泉华、金盘科技)等标的,风险提示AI发展及HVDC渗透不及预期。

2. 思维导图(mindmap脑图)

3. 详细总结

一、行业背景:功率与效率的核心矛盾

1. 算力需求驱动供电升级

- 算力指数增长:大模型从量变到质变,谷歌Gemini 2.5 2025年5月月均Token达480万亿,较此前9.7万亿同比+50倍;英伟达提出“Token增10倍→算力增100倍”,AI投资持续推高硬件需求。

- 英伟达技术引领:2023年H100 NVL带动800G光模块,2024年Blackwell推动铜缆互联,2025年Blackwell Ultra提升高阶HDI需求,本次800VDC方案将进一步定义产业方向。

2. GPU功率密度激增的挑战

单卡与机柜功率密度大幅提升,传统AC架构无法适配,具体挑战如下表:

| 挑战类型 | 具体表现 | 关键数据 |

|---|---|---|

| GPU功率密度激增 | 单机架GPU从32个→72个,功率密度从“代际+20%”→2-8倍;传统415/480VAC电缆载流/空间失效 | 英伟达B300功耗1400W(H100为700W) |

| 同步负载波动冲击 | AI负载(如LLM)功率在30%(空闲)-100%(峰值)毫秒级波动,引发电网电压/频率偏差 | 机柜功率波动幅度达70% |

| 效率与成本瓶颈 | 传统AC架构需AC→DC→低压DC多环节转换,损耗高、电缆体积大 | UPS系统效率仅92%,占地100% |

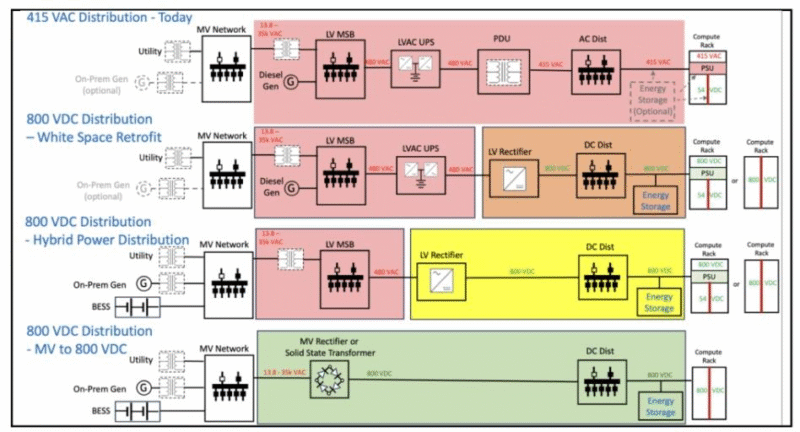

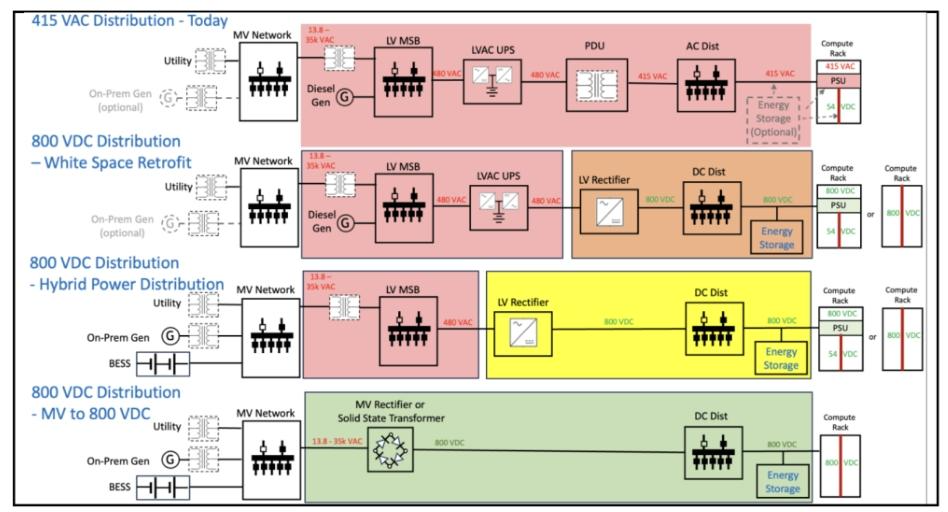

二、解决方案:HVDC技术路线演进

1. 技术路线分类

英伟达与国内白皮书(中讯邮电等)均将800VDC列为终极方案,分三阶段推进:

| 方案类型 | 技术特点 | 应用阶段 | 效率水平 |

|---|---|---|---|

| 过渡方案 | 白色空间改造:机架外部署AC/DC模块,增设800VDC电源架 | 短期过渡 | – |

| 可行方案 | 混合电力:低压AC直转800VDC,公共DC母线整流 | 中期优化 | – |

| 终极方案 | 800VDC配电:中压整流器(巴拿马电源)或SST,中压AC直转800VDC | 长期终极 | >98% |

2. 核心方案对比(中压整流器vs SST)

中压整流器(巴拿马电源)与SST是800VDC核心实现路径,二者与传统方案差异显著:

| 方案类型 | 系统效率 | 占地面积(相对UPS) | 转换环节 | 核心部件 | 技术成熟度 | 量产预期 |

|---|---|---|---|---|---|---|

| 传统UPS | 92% | 100% | AC→DC→AC | 工频变压器 | 非常成熟 | – |

| 传统HVDC | 93% | 97% | AC→DC | 普通变压器 | 成熟 | – |

| 中压整流器 | 97.5% | 70% | AC→DC | 移相变压器 | 应用中期 | 已落地(阿里) |

| SST(固态变压器) | 98.5% | <50% | AC→DC(直转) | 高频变压器+SiC | 研究期 | 2027-2028年 |

- 中压整流器(巴拿马电源):10kV AC输入→移相变压器降压→整流模块→800VDC输出,效率97.5%,占地减少30%,阿里、中国电信项目已落地。

- SST:融合电力电子与高频变压器,用SiC/GaN器件,效率98.5%,功率密度为传统4倍,体积仅1/5-1/3,适配光储直配,2027年底或启动批量应用。

三、供需格局:国内外加速落地

1. 需求端:头部厂商招标推进

国内外CSP厂商与运营商积极布局HVDC,具体进展如下表:

| 厂商类型 | 企业名称 | 进展详情 | 时间节点 |

|---|---|---|---|

| 国内云厂商 | 阿里巴巴 | 2018年HVDC及列头柜招标(3亿);2021年巴拿马电源框架采购(8亿) | 2018/2021年 |

| 国内云厂商 | 腾讯 | 2025年招标弹性直流一体柜;与科华数据联合开发,已交付1000台 | 2025年 |

| 国内运营商 | 中国电信 | 2025年浙江公司中压直供电源采购,金额578万元 | 2025年 |

| 海外CSP | Meta | 规划1GW级AI数据中心“普罗米修斯”,作为AI基础设施扩张核心 | 2026年投运 |

| 海外CSP | 谷歌 | 联合Meta、微软启动“魔鬼山项目”,推动±400V DC标准化,推广分体式电源机架 | 2025年OCP峰会 |

2. 供给端:国内外厂商技术竞逐

海内外头部企业在HVDC与SST领域进展分化,国内聚焦中压整流器,海外领先SST:

| 厂商类型 | 企业名称 | 核心进展 | 产品优势 |

|---|---|---|---|

| 海外厂商 | 台达电子 | 2025年工博会发布SST,获“CIIF工业自动化奖”;DP-SST系列效率≥98% | 功率覆盖840-3360kVA,N+X冗余 |

| 海外厂商 | 伊顿 | 2025年10月推出800V直流架构,适配英伟达AI数据中心;完成SST公司收购 | SST效率98.3%,占地减50% |

| 海外厂商 | 维谛技术 | 与英伟达协同,计划2026H2推出800VDC产品,早于Kyber/Rubin Ultra平台 | 提前适配英伟达硬件 |

| 国内厂商 | 中恒电气 | 参与阿里(3亿+8亿)、中国电信项目;巴拿马电源占地减50%,支持2.4MW负载 | 多项目落地,经验丰富 |

| 国内厂商 | 科华数据 | 2025年加大HVDC/SST研发;与腾讯联合开发直流一体柜,交付1000台 | 客户绑定紧密,产能落地快 |

四、产业链与投资建议

1. 产业链核心:变压器是关键差异点

中压整流器与SST产业链结构相似,核心差异在变压器环节:

| 产业链环节 | 构成 | 核心差异点 |

|---|---|---|

| 上游 | 中压柜、变压器(移相/高频)、整流模块、开关半导体(SiC/GaN)、散热系统 | 中压整流器用移相变压器,SST用高频变压器 |

| 中游 | 系统集成商(台达、中恒电气、科华数据等) | 技术集成能力为核心壁垒 |

| 下游 | CSP厂商(阿里、腾讯、Meta、谷歌)、运营商(中国电信) | 大客户需求决定行业放量节奏 |

2. 投资建议

聚焦终端、变压器、配套环节,具体标的如下表:

| 投资方向 | 标的名称 | 代码 | 2025E EPS(元) | 2025E PE(倍) | 核心逻辑 |

|---|---|---|---|---|---|

| 终端厂商 | 中恒电气 | 002364.SZ | 0.35 | 67 | 阿里/电信项目核心供应商,巴拿马电源落地多 |

| 终端厂商 | 科华数据 | 002335.SZ | 1.26 | 43 | 腾讯1000台直流柜交付,HVDC研发投入大 |

| 变压器环节 | 京泉华 | – | – | – | 高频变压器技术领先,有望供给海外 |

| 变压器环节 | 金盘科技 | – | – | – | 特种变压器优势,适配SST需求 |

| PCB供应商 | 威尔高 | 301251.SZ | 1.34 | 41 | 台达电源PCB供应商,受益海外放量 |

| PCB供应商 | 中富电路 | 300814.SZ | 0.30 | 235 | 高压PCB技术储备,适配HVDC需求 |

| 服务器代工 | 联想集团 | 0992.HK | 0.13(美元) | 11 | 服务器量产能力强,绑定英伟达供应链 |

五、风险提示

- AI发展不及预期:若AI训练/推理需求增速放缓,云厂商CAPEX下降,将影响HVDC与SST需求;

- HVDC渗透不及预期:若芯片功耗提升低于预期,传统AC架构仍可满足需求,导致HVDC替代节奏放缓;

- 行业竞争加剧:新进厂商低价抢单,或头部厂商技术迭代慢,影响行业整体盈利水平。

4. 关键问题

问题1:中压整流器(巴拿马电源)与SST作为800VDC终极方案,二者在技术原理、应用进度及商业化潜力上有何核心差异?对产业链影响分别是什么?

答案:

-

技术原理差异:

- 中压整流器:采用“10kV AC→移相变压器降压→多组AC/DC整流模块→800VDC”路径,依赖移相变压器实现多脉波整流(减少谐波),转换环节为“AC→DC”,效率97.5%,核心是“高度集成传统电力器件”;

- SST:采用“10kV AC→SiC/GaN整流→高频逆变器→高频变压器隔离→DC/DC稳压→800VDC”路径,用高频变压器(频率kHz-MHz级)替代传统工频变压器,转换环节为“AC→DC直转”,效率98.5%,核心是“电力电子+高频磁技术融合”。

-

应用进度差异:

- 中压整流器:应用中期,国内阿里(杭州/乌兰察布数据中心)、中国电信(浙江项目)已落地,海外台达、伊顿推出成熟方案,2025年腾讯招标加速放量;

- SST:研究期,台达2025年发布样机(效率≥98%),伊顿完成SST公司收购,预计2027年底-2028年初在高端数据中心批量应用,当前受SiC器件成本、高频磁芯可靠性制约。

-

产业链影响:

- 中压整流器:拉动移相变压器需求,国内京泉华、伊戈尔等传统变压器厂商直接受益,系统集成商(中恒电气、科华数据)凭借项目经验抢占份额;

- SST:推动高频变压器(新特电气)、SiC/GaN器件(天岳先进、三安光电)、高频磁芯(东尼电子)等新环节发展,技术壁垒更高,海外厂商(台达、伊顿)暂时领先。

问题2:2025年国内外头部厂商(如阿里、腾讯、Meta、谷歌)在HVDC布局上呈现哪些区域特征?这些布局对行业供需格局有何影响?

答案:

-

区域布局特征:

-

国内:聚焦“中压整流器(巴拿马电源)”,以“大型云厂商+运营商”为核心推进,侧重成本与落地速度:

- 阿里:2018年起持续招标HVDC/巴拿马电源,落地多座超大型数据中心(如内蒙古乌兰察布),金额超11亿元;

- 腾讯:2025年首次招标弹性直流一体柜,与科华数据联合开发并交付1000台,优先解决现有数据中心改造需求;

- 中国电信:2025年启动中压直供电源采购(578万元),推动运营商场景商业化。

-

海外:“中压整流器过渡+SST远期”,以“技术标准化+大项目验证”为核心,侧重长期效率:

- Meta:2026年投运1GW级“普罗米修斯”AI数据中心,测试800VDC架构适配高功率GPU;

- 谷歌:联合Meta/微软启动“魔鬼山项目”,推动±400V DC标准化,为SST落地奠定协议基础。

-

-

对供需格局的影响:

- 需求端:国内“批量招标”与海外“大项目验证”形成共振,2025-2026年HVDC需求从“试点”转向“规模化”,预计全球AIDC领域HVDC市场规模2026年超50亿元(2025年约20亿元);

- 供给端:国内厂商(中恒电气、科华数据)凭借国内项目积累快速放量,海外厂商(台达、伊顿)在SST技术上领先,形成“国内中压整流器主导、海外SST领跑”的分化格局,变压器、PCB等配套环节将随头部厂商订单放量实现进口替代。

问题3:英伟达提出800VDC方案后,产业链哪些环节将直接受益?这些环节的核心竞争壁垒是什么?普通投资者应重点关注哪些指标以跟踪行业进展?

答案:

-

直接受益环节:

- 终端系统集成商:中恒电气(阿里/电信项目)、科华数据(腾讯合作)、台达电子(SST样机),直接承接CSP厂商订单,受益于800VDC方案规模化;

- 变压器环节:移相变压器(京泉华、伊戈尔)适配中压整流器,高频变压器(新特电气、金盘科技)适配SST,是方案核心差异点;

- PCB供应商:威尔高(台达供应商)、中富电路(高压PCB技术),800VDC对PCB耐高压、散热要求提升,带动高端PCB需求;

- 功率器件厂商:SiC/GaN器件厂商(天岳先进、三安光电),SST需高频、高耐压器件,推动第三代半导体渗透率提升。

-

核心竞争壁垒:

- 系统集成商:项目经验(如中恒电气参与阿里多轮招标)、客户绑定(科华数据与腾讯联合开发)、效率优化能力(系统效率需稳定超97%);

- 变压器厂商:移相变压器的多脉波设计能力(减少谐波)、高频变压器的磁芯材料工艺(耐受kHz级频率);

- PCB厂商:高压覆铜板技术(耐电压≥10kV)、散热设计(适配高功率密度)。

-

重点跟踪指标:

- 需求端:阿里/腾讯/Meta的HVDC招标金额(反映订单放量节奏)、AIDC机柜功率密度提升速度(如单机柜从50kW→100kW的进度);

- 供给端:中恒电气/科华数据的HVDC业务营收占比(验证商业化进度)、台达/SST厂商的样机交付时间(跟踪SST量产节点);

- 技术端:系统效率测试数据(中压整流器需≥97%,SST需≥98%)、SiC器件价格降幅(影响SST成本下降节奏)。

暂无评论内容