全球新型储能堪当大任,新质生产力领航发展

【原报告在线阅读和下载】:20251120【MKList.com】电力设备新能源2026年度投资策略:全球新型储能堪当大任,新质生产力领航发展 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

国信证券2025年11月19日电力设备新能源2026年度策略指出,行业核心主线为全球新型储能爆发与新质生产力驱动技术升级,2026年重点关注五大方向:1)出海与AIDC(800V HVDC送样窗口期,四方股份、金盘科技等受益);2)风电(国内新增装机预计10%-20%增长,金风科技、东方电缆等盈利修复);3)锂电(产业链价格下行反转,固态电池2026年产线扩大,宁德时代、亿纬锂能等受益);4)储能(全球装机2026年+31%,国内IRR 8-12%,阳光电源、德业股份领跑);5)光伏(硅料盈利率先修复,无银化/钙钛矿技术突破,协鑫科技、通威股份重点关注),风险提示政策变动、原材料波动等。

2. 思维导图(mindmap脑图)

3. 详细总结

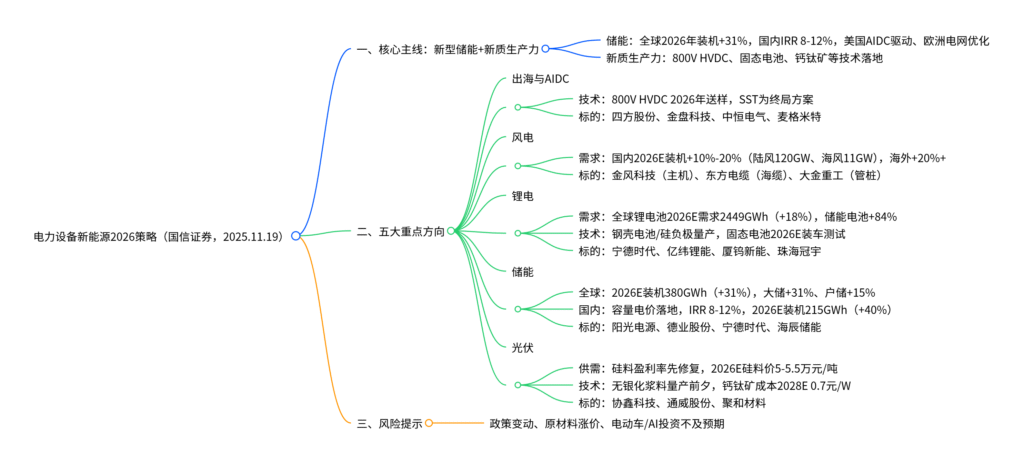

一、行业核心逻辑:新型储能引领,新质生产力驱动技术升级

2026年电力设备新能源行业以全球新型储能规模化爆发与新质生产力下技术迭代为核心逻辑,具体表现为:

- 储能:国内外政策(国内容量电价、美国AIDC、欧洲电网优化)与经济性(国内IRR 8-12%)驱动,2026年全球储能新增装机预计380GWh(同比+31%),成为行业最大增量;

- 技术升级:AIDC推动800V HVDC落地、锂电固态电池产业化、光伏无银化/钙钛矿突破,新质生产力重塑产业链格局。

二、五大重点赛道深度解析

1. 出海与AIDC:800V HVDC成关键突破口

-

技术背景:英伟达提出800V HVDC柜外方案,应对GPU功率密度激增(B300达1400W),2026年为送样窗口期,SST(固态变压器)为终局方案(效率98.5%,占地<50%);

-

国内外进展:

- 国内:阿里(2018年HVDC招标)、腾讯(2025年直流一体柜交付1000台);

- 海外:Meta 2026年1GW“普罗米修斯”数据中心、谷歌推动±400V标准化;

-

标的推荐:四方股份、金盘科技、思源电气、麦格米特、中恒电气。

2. 风电:国内外景气共振,盈利修复明确

-

需求预测:

细分领域 2025E装机(GW) 2026E装机(GW) 同比增速 核心驱动因素 国内陆风 110 120 +9% 订单饱和(2025E招标150GW)、价格修复 国内海风 8 11 +37.5% 深远海示范项目开工、招标放量 海外陆风 42 51 +21.4% 新兴市场需求、欧美改造 海外海风 6.3 13.4 +112.7% 欧洲供给偏紧、导管架需求 -

盈利修复:主机厂毛利率2026E回升至15%-20%,零部件“量增价稳”(铸件单吨净利750-1050元);

-

标的推荐:金风科技(主机)、三一重能(陆风)、东方电缆(海缆)、海力风电(管桩)、时代新材(零部件)。

3. 锂电:价格反转+技术突破,产业链盈利回暖

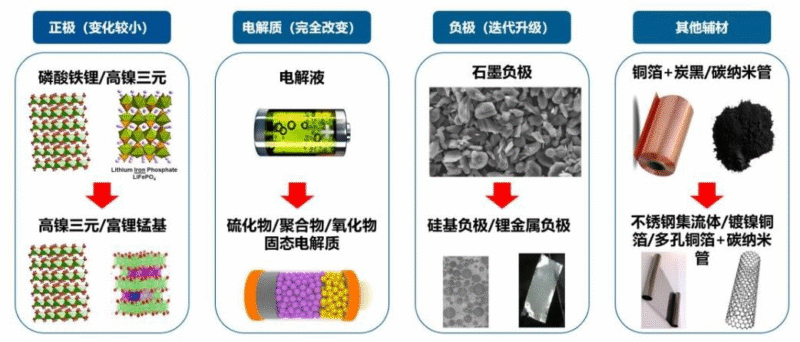

-

需求与价格:

- 全球锂电池2026E需求2449GWh(+18%),储能电池580GWh(+84%);

- 电池价格2025Q2触底,2026E有望回升(方形铁锂储能电芯0.55-0.6元/Wh);

-

技术进展:

- 钢壳电池:能量密度+10%,珠海冠宇、欣旺达批量供应;

- 硅负极:掺硅量达25%,2026E纯硅负极研发突破;

- 固态电池:2026E产线扩大,2027-2030年批量应用(2030E需求300GWh);

-

标的推荐:宁德时代、亿纬锂能、中创新航、珠海冠宇、天赐材料、厦钨新能。

4. 储能:全球爆发,中国企业主导

-

全球装机预测:

区域 2025E装机(GWh) 2026E装机(GWh) 同比增速 核心驱动 中国 154 215 +40% 容量电价(IRR 8-12%) 美国 66 72 +9% AIDC缺电、光储配套 欧洲 29 39 +34% 电网不稳定、峰谷价差扩大 新兴市场 43 55 +28% 电力短缺、强制配储 -

竞争格局:中国企业占全球储能系统份额超70%,阳光电源(14%)、特斯拉(15%)领跑;

-

标的推荐:宁德时代、亿纬锂能、阳光电源、德业股份。

5. 光伏:供需改善+技术转型,硅料率先盈利

-

供需与盈利:

- 硅料:2026E价格5-5.5万元/吨,行业单吨净利0.7-1.2万元(2025E亏损);

- 组件:2026E价格0.72-0.8元/W,一体化企业盈利修复滞后;

-

技术突破:

- 无银化:铜浆料2026E量产,银耗降至5mg/W以下(当前8-9mg/W);

- 钙钛矿:实验室效率34.85%,2028E成本0.7元/W(当前3.5元/W);

- 跨界半导体:协鑫/通威突破半导体硅料,微导纳米获半导体设备订单;

-

标的推荐:协鑫科技、新特能源、通威股份、聚和材料。

三、投资建议与风险提示

-

投资主线:

- 技术升级:固态电池(厦钨新能)、800V HVDC(四方股份)、钙钛矿(协鑫科技);

- 海外放量:风电(金风科技)、储能(阳光电源)、锂电(宁德时代);

- 盈利修复:光伏硅料(通威股份)、锂电材料(天赐材料);

-

风险提示:

- 政策变动风险(如新能源补贴调整);

- 原材料价格波动(锂、硅料价格超预期变动);

- 电动车/AI投资不及预期(影响锂电、AIDC需求)。

4. 关键问题

问题1:2026年风电行业“国内外景气共振”的核心支撑因素是什么?主机厂与零部件企业的盈利修复路径有何差异?

答案:

-

景气共振核心支撑:

- 国内:2025年陆风招标超150GW(同比持平),订单饱和支撑2026年装机120GW(+9%);海风深远海示范项目(如广东、江苏)2026年开工,招标量重回10GW+,带动海缆/管桩需求升级(高压海缆占比超50%);

- 海外:新兴市场(东南亚、拉美)陆风需求增速超20%,中国主机厂凭借成本优势(价格较欧美低20%)出口放量;欧洲海风2026年招标迎小高峰,大金重工等管桩企业海外订单占比提升至30%+。

-

盈利修复路径差异:

- 主机厂:2024年陆风主机价格触底(1610元/kW,同比+10%),2026年规模效应下毛利率从2025年的10%-12%回升至15%-20%,叠加出口高毛利订单(海外毛利率较国内高5-8pct),盈利弹性显著;

- 零部件企业:2025年铸件/叶片等环节已实现“量增价稳”,2026年随装机增长(国内+10%-20%、海外+20%+),规模效应进一步降低单位成本,铸件单吨净利从2025年600-900元提升至750-1050元,叶片企业毛利率稳定在20%左右。

问题2:全球储能2026年预计增长31%,不同区域(中国/美国/欧洲/新兴市场)的需求驱动逻辑与技术偏好有何不同?中国储能企业的核心竞争优势是什么?

答案:

-

区域需求差异:

区域 2026E驱动逻辑 技术偏好 代表企业 中国 容量电价落地(IRR 8-12%)、独立储能政策 4h大储(587Ah电芯)、液冷 宁德时代、阳光电源 美国 AIDC缺电(数据中心耗电占比2030E 15%)、光储配套 2h大储、预制舱 特斯拉、阳光电源 欧洲 电网不稳定、负电价提升峰谷价差 户储(占比33%)、工商业储 华为、比亚迪 新兴市场 电力短缺(南非日停电8h)、强制配储 户储、离网储能 派能科技、德业股份 -

中国企业竞争优势:

- 成本优势:储能系统成本较欧美低30%-40%(如4h系统价格0.52元/Wh vs 欧美0.8-1.0元/Wh),供应链成熟(电芯/逆变器国产化率超90%);

- 技术领先:大储电芯(宁德时代587Ah,循环15000次)、液冷系统(阳光电源效率91.3%)技术全球领先;

- 产能规模:2025年中国储能电池产能占全球75%,系统集成产能占比超60%,可快速响应海外大额订单(如阳光电源获欧洲1GWh订单)。

问题3:光伏行业2026年“硅料盈利率先修复”的逻辑是什么?无银化与钙钛矿技术的产业化节奏如何?对产业链格局将产生哪些影响?

答案:

-

硅料盈利修复逻辑:

- 供给收缩:2023-2024年硅料产能扩张放缓,2025年“反内卷”政策推动行业出清,尾部企业产能占比从2024年20%降至2026年5%以下;

- 需求支撑:全球光伏2026E装机477GW(虽同比-17%,但硅料需求119万吨,仍处高位);

- 价格与盈利:2026年硅料价格预计5-5.5万元/吨(当前5.32万元/吨),行业平均单吨净利0.7-1.2万元(2025年亏损),通威、协鑫等龙头单吨净利超1.5万元。

-

技术产业化节奏:

- 无银化:2025年TOPCon银耗8-9mg/W,2026年铜浆料量产(博迁新材铜粉进入验证),银耗降至5mg/W以下,2027年无银化占比超30%;

- 钙钛矿:2025年实验室效率34.85%(隆基),2026年中试线投产(协鑫29.51%组件效率),2028年成本降至0.7元/W(当前3.5元/W),2030年占比超10%。

-

对产业链格局的影响:

- 硅料:龙头市占率从2025年60%提升至2026年70%(通威、协鑫),中小企业逐步退出;

- 银浆:无银化推动银浆需求下降,聚和材料等企业通过铜浆技术转型维持份额;

- 设备:钙钛矿带动纤维化设备(宏工科技)、等静压设备(先导智能)需求,传统光伏设备企业(迈为股份)需跨界布局;

- 跨界半导体:协鑫、通威突破半导体硅料,打开第二增长曲线,估值体系从周期向成长切换。

暂无评论内容