干法成膜——高性能固态电池量产的关键

【原报告在线阅读和下载】:20251123【MKList.com】固态电池设备专题深度系列二:干法成膜——高性能固态电池量产的关键 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

东吴证券2025年11月22日固态电池设备专题报告指出,干法成膜是高性能固态电池量产的关键工艺,相比湿法具备无溶剂残留、高压实密度(提升30%)、低能耗(降低38-40%) 等优势,适配硫化物电解质(主流路线,离子电导率10⁻³-10⁻²S/cm)与锂金属负极等敏感材料;当前干法成膜技术路线包括纤维化、干法喷涂、气相沉积等六类,纤维化因工艺成熟(PTFE高剪切成膜)、产线兼容(卷对卷生产)成最具量产潜力路线;固态电池前道设备2029年市场空间预计达80亿元,重点推荐整线供应商【先导智能】、激光焊接商【联赢激光】等,风险提示下游应用及技术研发不及预期等。

2. 思维导图(mindmap脑图)

3. 详细总结

一、固态电池前道工艺:成膜是核心,干法成膜成终局

1. 前道工艺的关键地位

前道制片是固态电池制造的“承上启下”环节,直接决定电池性能与产线稳定性:

- 传统液态电池:仅需制备正负极片(配浆→涂布→烘干→压实);

- 全固态电池:需额外制备固态电解质膜(替代液态电解液),工艺难度显著提升,因固态材料无流动性,需解决浆料分散、界面贴合等缺陷,且材料体系(硫化物、锂金属等)对环境敏感(避水避氧)。

2. 前道设备市场空间

假设全球固态电池2029年产能达200GWh(2024年17GWh),单GWh设备投资从5-6亿元降至2.5亿元,测算前道设备(含干混、辊压、电解质复合等)2029年市场空间达80亿元,具体拆分如下:

| 设备环节 | 占比 | 2025E市场空间(亿元) | 2029E市场空间(亿元) | 核心设备 |

|---|---|---|---|---|

| 干料混合 | 4% | 1.0 | 10.0 | 高剪切混合机、双螺杆挤出机 |

| 干法辊压 | 10% | 2.5 | 25.0 | 22辊热辊压机 |

| 电解质热复合 | 8% | 2.0 | 20.0 | 热复合一体机 |

| 预锂化 | 6% | 1.5 | 15.0 | 真空镀锂机、锂带复合机 |

| 分切&模切 | 4% | 1.0 | 10.0 | 高精度分切机 |

| 前道合计 | 32% | 8.0 | 80.0 | – |

3. 干法vs湿法成膜工艺对比

干法成膜因无溶剂特性,在性能、成本、环保上全面优于湿法,是高性能固态电池的终局路线:

| 对比维度 | 湿法工艺 | 干法工艺 |

|---|---|---|

| 溶剂使用 | 需溶剂,配套烘干/回收系统 | 无溶剂,省去烘干/回收 |

| 能耗水平 | 烘干能耗高,碳排放大 | 能耗降低38-40%,每10kWh减排1000kgCO₂ |

| 压实密度 | 3.34g/cm³(三元材料),孔隙率高 | 3.62g/cm³(三元材料),提升30% |

| 面容量 | 支持<10mAh/cm²,厚电极适配性弱 | 支持>10mAh/cm²,适配厚极片 |

| 能量密度 | 难突破300Wh/kg | 已实现300+Wh/kg,目标500+Wh/kg |

| 材料兼容性 | 不适配硫化物/锂金属(溶剂反应) | 适配水敏/溶剂敏感材料 |

| 制造成本 | 设备多、能耗高,成本高 | 成本降低10-20% |

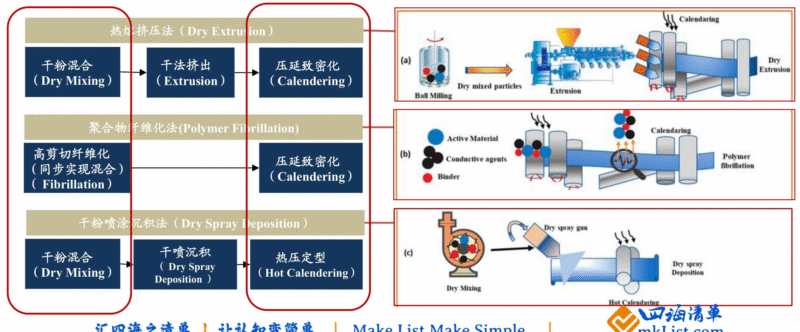

二、干法成膜技术路线:纤维化成量产核心

1. 六大技术路线对比

干法成膜技术路线多样,各有适配场景,纤维化因工艺成熟度高、产线兼容性强成最具潜力路线:

| 技术路线 | 核心原理 | 优势 | 弊端 | 应用场景 |

|---|---|---|---|---|

| 纤维化 | PTFE高剪切力下成三维纤维网络 | 产线兼容(卷对卷)、成膜密度高 | 阴极稳定性弱,依赖PTFE黏结剂 | 正负极、聚合物/复合电解质膜 |

| 干法喷涂沉积 | 干粉高压沉积+热压 | 黏结剂<1%,柔性电极适配 | 设备贵、产能小 | 薄层聚合物/氧化物电解质膜 |

| 气相沉积 | 材料蒸发汽化后沉积 | 纳米级膜控,致密性高 | 设备贵、仅小电池适用 | 消费电子微型电池 |

| 热熔挤压 | 颗粒混合→挤出→烧结 | 适配厚电极(>10mg/cm²) | 工艺复杂、能耗高 | 厚膜聚合物/复合电解质层 |

| 直接压制 | 干粉直接机械压制 | 无溶剂无黏结剂,流程简 | 成膜均匀性差、仅实验室用 | 硫化物/氧化物电解质膜验证 |

| 3D打印 | 材料熔融逐层打印 | 结构定制化 | 产能低、活性材料含量低 | 小型异形结构电解质膜 |

2. 纤维化路线:设备与工艺细节

纤维化通过高剪切设备将PTFE黏结剂拉成微纳纤维,形成自支撑膜,是当前最成熟的量产路线:

- 核心设备:双螺杆挤出机(陶瓷螺杆防金属污染,寿命18000h+)、高剪切混合机;

- 关键工艺:干粉混合→高剪切纤维化→热压复合→集流体贴合;

- 技术优势:活性材料占比95%(湿法≤80%),剥离强度提升3.2倍,循环5000次无衰减;

- 待突破点:PTFE在负极低电位下易分解,需与PVDF协同使用提升稳定性。

3. 其他路线进展

- 干法喷涂:黏结剂用量可降至1%,但单台设备产能仅0.1GWh/年,难以满足量产;

- 气相沉积:ULVAC已实现LIPON电解质膜沉积(厚度1.3μm),但腔体限制仅用于消费电子小电池;

- 热熔挤压:适配厚电极(面容量>10mAh/cm²),但需高温烧结,能耗是纤维化的2倍。

三、固态电池新增关键工艺

1. 预包覆(ALD技术)

解决硫化物电解质毒性与界面副反应问题,通过原子层沉积构筑超薄防护层:

- 作用:阻断正极与电解质副反应,降低界面阻抗(NCM811包覆后从>1000Ω·cm²降至50Ω·cm²);

- 主流方案:Li₃PO₄(正极)、Al₂O₃(锂金属负极)、LiNbO₃(硫化物电解质);

- 设备需求:ALD镀膜机,保形性达100%,厚度控制至亚纳米级。

2. 印胶工艺

防止极片偏移短路,因固态电池极片脆性大(断裂韧性<1MPa·m¹/²),叠片/等静压时易变形:

| 印胶方案 | 工艺步骤 | 优势 | 弊端 |

|---|---|---|---|

| 胶框复合 | PET载体制备胶框→卷对卷复合 | 效率高、良率高 | 设备精度要求高 |

| 开槽印胶 | 激光开槽→UV胶填充→固化 | 成品密封性好 | 节拍慢(当前<30ppm) |

| 3D打印 | 绝缘胶精准打印成框 | 结构定制化 | 产能低,仅适配小电池 |

3. 补锂技术

补偿固态电池5-10%的不可逆锂损(固-固界面孔隙导致活性锂粉化、SEI膜厚):

- 主流路线:直接辊压复合锂带(锂利用率>85%,规模化量产);

- 其他方案:真空镀锂(均匀性±5%,小批量试产)、化学锂化(锂分布不均);

- 效果:LNMO正极加5wt%Li₂ZrO₃后,首效提升15%,循环保持率提升30%。

四、重点标的与风险提示

1. 重点标的梳理

| 标的名称 | 核心布局 | 关键进展 |

|---|---|---|

| 先导智能 | 固态电池整线设备 | 中试线稳定量产,向宁德/欧美客户交付 |

| 赢合科技 | 干法纤维化/湿法涂布设备 | 向头部客户出货中试设备 |

| 曼恩斯特 | 陶瓷双螺杆挤出机 | 纤维化设备订单贡献,磨损量仅镍合金1/10 |

| 利元亨 | 硫化物路线整线 | 交付广汽埃安中试线 |

| 纳科诺尔 | 22辊热辊压机 | 适配120ppm节拍,厚度精度±1μm |

2. 风险提示

- 下游应用不及预期:半固态电池循环性能仍待提升,全固态电池商用化时间不确定;

- 技术研发不及预期:纤维化黏结剂适配性、气相沉积大型化等技术瓶颈突破慢;

- 原材料价格波动:硫化物电解质依赖Li₂S、P₂S₅,锂金属价格波动影响成本;

- 新技术替代风险:钠电池、氢燃料电池等可能分流固态电池需求。

4. 关键问题

问题1:干法成膜为何能成为高性能固态电池的终局工艺?其在材料兼容性上的核心优势如何支撑硫化物电解质等主流路线?

答案:

-

终局工艺的核心逻辑:

干法成膜的“无溶剂特性”完美匹配固态电池的性能与量产需求:- 性能端:无溶剂残留避免界面副反应,压实密度提升30%(达3.62g/cm³),支持厚极片(>10mAh/cm²),能量密度突破300Wh/kg;

- 成本端:省去烘干/溶剂回收系统,能耗降低38-40%,制造成本下降10-20%,符合量产经济性要求;

- 环保端:无VOC排放,每10kWh减排1000kgCO₂,契合碳中和趋势。

-

材料兼容性优势:

硫化物电解质(离子电导率10⁻³-10⁻²S/cm,主流路线)对水/溶剂敏感,遇水生成剧毒H₂S,湿法工艺需手套箱操作(成本高),而干法成膜:- 无极性溶剂参与,可在惰性气体保护下直接压片/挤出,避免H₂S生成;

- 适配锂金属负极(极性大、遇水反应),通过干法热压实现界面紧密贴合,抑制锂枝晶;

- 兼容硅碳负极(膨胀率300%),纤维化网络可缓冲体积变化,循环寿命提升2倍。

问题2:纤维化路线成最具量产潜力的干法技术,其核心设备(双螺杆挤出机)的技术壁垒是什么?国内企业在该领域的竞争格局如何?

答案:

-

双螺杆挤出机的核心壁垒:

- 材质与结构:需采用陶瓷螺杆(避免金属污染,适配硫化物/锂金属),磨损量仅为镍合金的1/10,寿命达18000h+;具备“一键开腔”模组化结构,解决干粉堵料问题,维护效率提升50%;

- 温控与剪切力:PTFE纤维化需在19±2℃窗口温区,各段螺杆需独立控温(精度±1℃),剪切力需动态调节(避免纤维断裂);

- 产能与一致性:量产型设备需实现350kg/h(正极)、200kg/h(负极)的投料量,同时保证纤维网络均匀性(偏差<5%)。

-

国内竞争格局:

- 第一梯队:曼恩斯特(陶瓷双螺杆已出货,适配宁德/比亚迪中试线)、先导智能(一体化混料-纤维化线,产能1GWh/年);

- 第二梯队:赢合科技(300L纤维化一体设备,产能300kg/h)、华亚智能(子公司冠鸿智能推出AI控制纤维化线);

- 技术差距:海外(如日本JSW)在螺杆材质(氮化硅陶瓷)与温控精度(±0.5℃)上领先,国内企业需突破高温耐磨涂层与动态剪切控制算法。

问题3:固态电池新增的预包覆、印胶、补锂工艺,分别对应哪些设备需求?这些设备的市场空间如何测算?

答案:

-

新增工艺对应的设备需求:

新增工艺 核心设备 技术要求 2029E市场空间(亿元) 预包覆(ALD) ALD镀膜机 保形性100%,厚度控制0.1-1nm 15.0 印胶工艺 激光开槽机、UV胶固化机、3D打印机 开槽精度±5μm,固化时间<1s 12.0 补锂技术 锂带复合机、真空镀锂机 锂带厚度15μm(±2μm),镀膜均匀性±5% 10.0 -

市场空间测算逻辑:

- 假设前提:全球固态电池2029年产能200GWh,单GWh设备投资2.5亿元,新增工艺设备占前道设备的46%(预包覆19%、印胶15%、补锂12%);

- 计算过程:200GWh×2.5亿元/GWh×46%=230亿元(前道设备总空间80亿元,此处为细分工艺独立测算,因部分设备与传统工序复用);

- 增长驱动:ALD设备受益于硫化物电解质渗透率提升(2029E占比60%),印胶设备随叠片工艺渗透率提升(2029E占比80%),补锂设备因锂金属负极应用(2029E占比30%)需求增长。

暂无评论内容