碳酸锂2026年供需格局展望:反转将至

【原报告在线阅读和下载】:20251123【MKList.com】碳酸锂2026年供需格局展望:反转将至 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

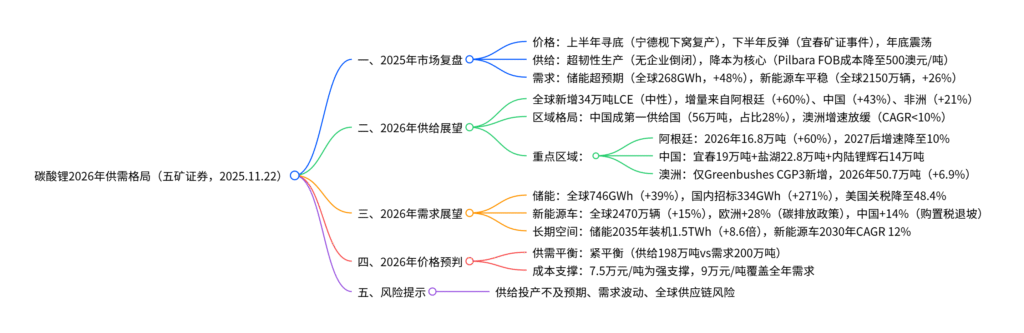

五矿证券2025年11月22日碳酸锂行业报告指出,2025年碳酸锂市场呈现“供给超韧性+需求分化”特征:供给端企业通过降本维持生产(Pilbara回收率提升至90%),需求端储能超预期(全球新增装机268GWh,+48%)、新能源乘用车平稳增长(全球2150万辆,+26%);2026年供需格局迎来反转,全球新增供给34万吨LCE(中性假设),需求增至200万吨LCE(+22.6%),供需进入紧平衡;价格方面,7.5万元/吨为强支撑位,全年价格中枢高于2025年,中国有望超越澳洲成为全球第一大供给国(56万吨LCE,占比28%),风险提示供给投产节奏、需求波动及供应链风险。

2. 思维导图(mindmap脑图)

3. 详细总结

一、2025年碳酸锂市场复盘

1. 价格走势:悲观寻底后反弹,年底震荡

2025年碳酸锂价格受供需及突发事件影响呈现阶段性波动:

- 上半年(1-6月):宁德枧下窝恢复开采、新能源车需求低于预期、全球宏观不确定性加剧,锂价持续下行,4月均价跌至6.52万元/吨;

- 下半年(7-12月):7-8月江西宜春矿证危机引发停产风险,锂价强势反弹至7.61万元/吨;事件落地后价格回归理性,10月后因2026年需求展望震荡上行。

2. 供给端:超韧性生产,降本保现金流

- 生产韧性:无企业倒闭或矿山永久关停,仅短期停产检修(如宜春、非洲矿山停产数月),澳矿在2024年关停老旧矿山后,剩余产能开工率正常;

- 降本措施:澳洲矿企通过提升回收率(Pilbara回收率升至90%)、减少人员设备降本,非洲矿企通过谈判外包工程/运费降本,中国锂盐厂压缩加工成本;

- 库存变化:Q4储能需求超预期带动锂盐库存以3000吨/周速度去化,产业链库存持续三个月下降。

3. 需求端:储能超预期,新能源车平稳增长

| 需求领域 | 2025年表现 | 关键数据 |

|---|---|---|

| 储能 | 全球超预期,中国/欧洲高增,美国低于预期 | 全球新增268GWh(+48%),中国151GWh(+53%),欧洲48GWh(+92%),美国42GWh(+23%) |

| 新能源乘用车 | 全球平稳,欧洲超预期(政策驱动),中国符合预期(以旧换新支撑),美国零增长 | 全球2150万辆(+26%),中国1630万辆(+27%),欧洲396万辆(+28%),美国161万辆(0%) |

| 3C/小动力 | 需求稳定,无显著波动 | – |

二、2026年碳酸锂供给展望

1. 全球供给:新增34万吨LCE,中国成第一供给国

中性假设下,2026年全球碳酸锂新增供给34万吨LCE,总供给达198万吨LCE,中国超越澳洲成为全球第一大供给国(56万吨,占比28%),具体区域拆分如下:

| 区域 | 2025年产量(万吨LCE) | 2026年产量(万吨LCE) | 同比增速 | 核心增量来源 |

|---|---|---|---|---|

| 中国 | 39.1 | 56.0 | +43% | 宜春复产(19万吨)、青海盐湖(17.3万吨)、西藏盐湖(5.5万吨)、内陆锂辉石(14万吨) |

| 阿根廷 | 10.5 | 16.8 | +60% | Fenix 1B扩产(1万吨),2024-2025投产盐湖爬坡 |

| 非洲 | 23.3 | 28.2 | +21% | 津巴布韦矿山复工、马里矿山爬产、尼日利亚放量 |

| 澳洲 | 47.4 | 50.7 | +6.9% | Greenbushes CGP3项目(52万吨锂精矿) |

| 智利 | 29.4 | 30.4 | +3.4% | SQM 10万吨氢氧化锂产能爬坡 |

| 巴西 | 3.0 | 4.5 | +50% | Sigma、AMG恢复正常生产 |

| 全球合计 | 164.0 | 198.0 | +20.7% | – |

2. 重点区域供给特点

- 中国:宜春锂云母开发合规化(2026年19万吨),青海盐湖“吸附+膜法”工艺平抑季节性波动(17.3万吨),西藏盐湖审批加速(5.5万吨,+323%),新疆、湖南等内陆锂辉石成新增量(14万吨,+59%);

- 阿根廷:2024H2-2025H1为产能集中投产期,2026年爬坡至16.8万吨,但2027-2028年因项目少增速降至10%,受装备运输、电力等制约投产不确定性大;

- 澳洲:大型矿山开发放缓,仅Greenbushes CGP3新增,企业以稳现金流为主(如Mineral Resources寻求POSCO合作),2026-2030年CAGR不足10%;

- 非洲:津巴布韦矿山复工、马里矿山投产(赣锋、海南矿业)、尼日利亚手抓矿政策影响供给,2026年增量依赖复工与爬产。

三、2026年碳酸锂需求展望

1. 储能:短期高增,长期空间广阔

- 短期驱动:国内招标高增(2025年1-10月334GWh,+271%),收益来自现货价差+容量补偿;美国关税从82.4%降至48.4%,AIDC供电缺口带动74GWh需求;

- 需求预测:2026年全球储能电池出货746GWh(+39%);

- 长期空间:2035年全球储能新增装机峰值超1.5TWh(当前8.6倍),2024-2035年CAGR 21.3%。

2. 新能源乘用车:政策与产品驱动分化

| 区域 | 2026年销量预测(万辆) | 同比增速 | 核心驱动因素 |

|---|---|---|---|

| 中国 | 1850 | +14% | 购置税退坡(从10%减免至5%),以旧换新政策边际减弱 |

| 欧洲 | 510 | +28% | 碳排放目标收紧(2025-2027年平均值达标),大众/宝马/奔驰新平台投产 |

| 美国 | 161 | 0% | IRA补贴取消,无明显新产品周期 |

| 全球合计 | 2470 | +15% | – |

- 长期空间:2025年全球渗透率26%,距离天花板仍有3-4倍空间,2025-2030年CAGR约12%。

四、2026年碳酸锂价格预判

1. 供需平衡:进入紧平衡状态

- 供需对比:2026年全球供给198万吨LCE,需求200万吨LCE,供需缺口2万吨,进入紧平衡;

- 库存影响:若需求超预期(如储能装机高于746GWh)或供给投产不及预期,将加速去库,支撑价格上行。

2. 成本支撑:7.5万元/吨为强支撑

- 成本曲线:低品位矿山增加+人力/能源/环保成本上升,导致成本中枢上移;

- 价格支撑:7.5万元/吨为强支撑位(跌破后全球供给减少至186万吨),9万元/吨可覆盖全年需求,全年价格中枢高于2025年,伴随需求淡旺季呈现季节性波动。

五、风险提示

- 供给波动风险:新增项目投产节奏不确定(如阿根廷盐湖爬产延迟),高成本矿山减停产可能放大供给波动;

- 需求波动风险:新能源车销量受政策退坡(中国购置税)、产品周期影响,储能需求受日历寿命、容量指标变化影响;

- 全球供应链风险:全球经济不确定性强,锂作为能源转型金属政策敏感性高,可能面临贸易壁垒等风险。

4. 关键问题

问题1:2026年中国为何能超越澳洲成为全球碳酸锂第一供给国?其供给增量的核心支撑因素是什么?

答案:

2026年中国超越澳洲的核心原因是多区域、多资源类型的供给增量集中释放,而澳洲因项目开发放缓增速有限:

-

中国供给增量支撑:

- 锂云母(宜春):2025年矿证事件后开发合规化,2026年产能恢复至19万吨LCE(2025年16万吨),若枧下窝矿区复产可进一步增量;

- 盐湖(青海+西藏):青海盐湖集团成立后,汇信2万吨、盐湖股份4万吨产能投产,2026年青海产量17.3万吨(+33%);西藏扎布耶二期、拉果错等项目落地,产量5.5万吨(+323%),合计盐湖增量超10万吨;

- 内陆锂辉石:新疆大红柳滩、内蒙古加不斯钽铌矿、湖南湘源锂矿等新项目投产,2026年贡献14万吨LCE(+59%),打破此前依赖进口锂精矿的格局。

-

澳洲供给增速放缓:

澳洲仅Greenbushes CGP3项目新增52万吨锂精矿(折6.3万吨LCE),其他矿山(如Pilbara、Liontown)因资本开支停滞(企业优先稳现金流)无新增,2026年增速仅6.9%,远低于中国43%的增速,最终中国以56万吨LCE(占比28%)超越澳洲(50.7万吨,占比27%)。

问题2:2026年碳酸锂供需进入紧平衡,哪些因素可能打破这一平衡导致价格超预期上涨或下跌?

答案:

1. 可能导致价格超预期上涨的因素:

- 需求端超预期:储能领域,国内现货市场扩容+容量补偿政策推广带动装机超746GWh(如达800GWh),美国AIDC供电缺口扩大(超23GW)推动光储需求;新能源车领域,欧洲碳排放政策加码(超预期收紧)或中国以旧换新政策力度加大,带动全球销量超2470万辆(如达2600万辆);

- 供给端不及预期:阿根廷盐湖受装备运输、电力短缺影响爬产延迟(如2026年产量低于15万吨),西藏盐湖因生态保护审批放缓(产量低于3万吨),津巴布韦矿山复工不及预期(增量低于2万吨),导致全球供给低于190万吨。

2. 可能导致价格超预期下跌的因素:

- 需求端不及预期:中国新能源车购置税退坡后消费需求下滑(销量低于1700万辆),欧洲碳排放政策执行宽松(车企超排处罚减轻),美国储能关税下调幅度不及预期(高于48.4%)导致装机低于42GWh;

- 供给端超预期:澳洲Pilbara P2000项目提前投产(新增10万吨LCE),巴西Sigma矿山债务问题解决后二期复产(新增3万吨LCE),非洲尼日利亚手抓矿政策放宽(新增5万吨LCE),全球供给超210万吨。

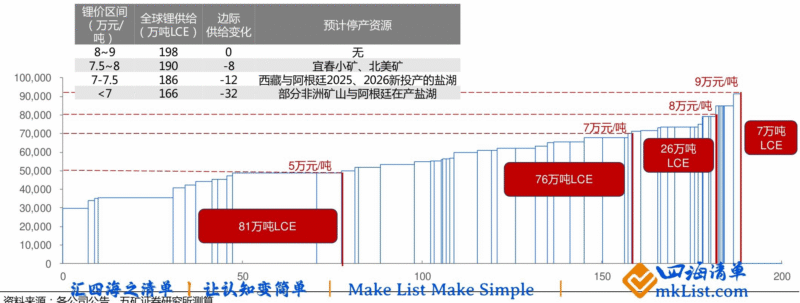

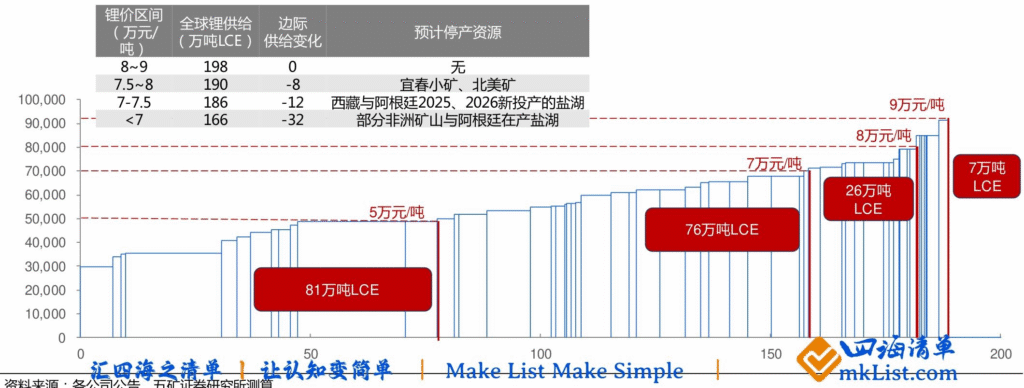

问题3:从成本角度看,2026年碳酸锂价格的“安全边际”为何是7.5万元/吨?跌破这一价格对全球供给会产生哪些具体影响?

答案:

-

7.5万元/吨成为“安全边际”的核心逻辑:

基于2026年全球锂现金成本曲线测算,7.5万元/吨是覆盖90%以上有效供给的临界价格:- 成本低于7.5万元/吨的供给约186万吨LCE,涵盖澳洲Greenbushes(成本4-5万元/吨)、中国宜春头部云母矿(5-6万元/吨)、青海盐湖(6-7万元/吨)等核心产能;

- 若价格跌破7.5万元/吨,高成本产能将逐步退出,导致有效供给收缩,而7.5万元/吨可确保供给满足200万吨需求(供需紧平衡),因此成为强支撑位。

-

跌破7.5万元/吨对供给的具体影响:

- 7-7.5万元/吨区间:西藏新投产盐湖(成本7.2-7.5万元/吨)、阿根廷2025-2026年新投产盐湖(成本7.3-7.8万元/吨)将停产,全球供给减少至186万吨LCE,较中性预期减少12万吨;

- 低于7万元/吨区间:部分非洲矿山(津巴布韦Bikita,成本7.1-7.5万元/吨)、阿根廷在产盐湖(如Olaroz,成本7.0-7.3万元/吨)停产,全球供给进一步收缩至166万吨LCE,较中性预期减少32万吨,供需缺口扩大至34万吨,倒逼价格回升至7.5万元/吨以上。

暂无评论内容