AI仍为创新主线,算力、存力、设备、先进封装等多环节受益

【原报告在线阅读和下载】:20251124【MKList.com】半导体行业2026年上半年投资策略:AI仍为创新主线,算力、存力、设备、先进封装等多环节受益 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

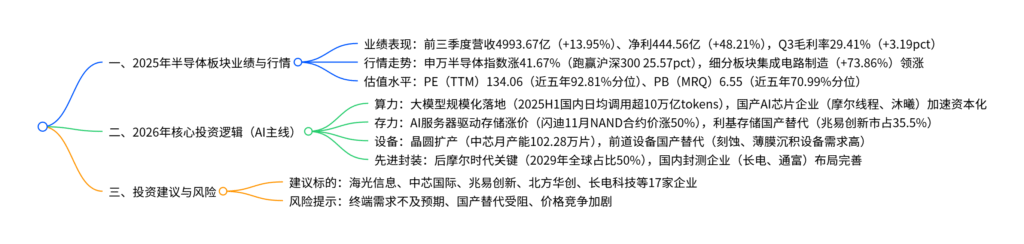

2025年半导体行业受益AI需求爆发实现显著增长,申万半导体指数全年上涨41.67% ,前三季度板块营收4993.67亿元(增13.95%)、归母净利润444.56亿元(增48.21%),AI芯片、存储、设备等细分板块表现突出;2026年上半年,AI仍为核心创新主线 ,算力端受益大模型规模化落地(全球算力2029年预计达14130 EFLOPS)、国产AI芯片企业加速资本化,存力端受AI服务器需求驱动存储芯片缺货涨价(闪迪、美光等多次调价),设备端晶圆扩产(中芯国际月产能破百万片)推动国产替代,先进封装作为后摩尔时代关键路径(2029年全球市场占比将达50%)也将持续扩容,同时需警惕成本上升、国产替代不及预期等风险,建议关注多环节龙头标的。

2. 思维导图(mindmap)

3. 详细总结

一、2025年半导体板块业绩与行情回顾

(一)业绩表现:AI驱动营收与盈利双增

2025年受益AI需求拉动,半导体板块业绩延续上行趋势,具体数据如下表所示:

| 指标 | 2025年前三季度 | 同比变化 | 2025Q3 | 同比变化 | 环比变化 |

|---|---|---|---|---|---|

| 营收(亿元) | 4993.67 | +13.95% | 1781.72 | +11.16% | +3.95% |

| 归母净利润(亿元) | 444.56 | +48.21% | 199.72 | +73.56% | +33.62% |

| 销售毛利率(%) | 27.73 | +2.29pct | 29.41 | +3.19pct | +2.30pct |

| 销售净利率(%) | 8.84 | +2.42pct | 11.41 | +4.29pct | +3.08pct |

细分板块中,数字芯片设计(营收+35.01%、净利+1422.73%)、集成电路制造(营收+11.46%、净利+139.76%) 业绩增速领先,仅分立器件板块净利润同比增速较低(+1.80%)。全球及国内半导体销售额同步增长,2025年1-9月全球销售额5394.3亿美元(+20.42%),国内销售额1498.8亿美元(+10.96%),占全球30.15%。

(二)行情走势:指数跑赢大盘,细分板块分化

-

指数表现:截至2025年11月18日,申万半导体指数全年上涨41.67% ,跑赢同期沪深300指数25.57个百分点,各细分板块涨跌幅排序如下:

- 集成电路制造(+73.86%)> 数字芯片设计(+57.49%)> 半导体设备(+52.57%)> 分立器件(+34.93%)> 半导体材料(+29.81%)> 模拟芯片设计(+10.80%)> 集成电路封测(+8.12%)

-

个股表现:涨幅前20个股集中在存储(东芯股份+336.83%、德明利+314.29%)、AI芯片(寒武纪+101.63%)、半导体设备(拓荆科技+113.31%);跌幅前20多来自端侧SoC(星宸科技-28.69%)、射频(卓胜微-20.90%)等板块。

-

估值水平:截至2025年11月18日,申万半导体指数PE(TTM)134.06倍(近五年92.81%分位,均值85.89倍),PB(MRQ)6.55倍(近五年70.99%分位,均值5.79倍),估值处于历史较高水平。

二、2026年核心投资逻辑:AI驱动多环节受益

(一)算力:大模型落地+国产突破

-

需求端:

- 大模型规模化落地:2025年上半年国内大模型日均调用超10万亿tokens(+363%),阿里、腾讯等互联网厂商加速AI投入,阿里巴巴计划三年投3800亿建设AI基础设施。

- 全球算力激增:2024年全球算力2207 EFLOPS,预计2029年达14130 EFLOPS(CAGR 45.0%);华为预测2035年全球算力将增长10万倍。

-

供给端:

- 海外资本开支高增:北美四大云厂商(谷歌、微软、亚马逊、Meta)25Q3资本开支1125亿美元(+77%),英伟达FY26Q3营收570.1亿美元(+62%),Blackwell芯片售罄。

- 国产替代加速:国内AI芯片企业(摩尔线程、沐曦)加快科创板上市,华为昇腾、海光DCU等产品适配进度提升,2024年国产AI芯片市占率约23%,预计2029年国内AI计算加速芯片市场规模达13367.92亿元(2025-2029年CAGR 53.7%)。

(二)存力:AI驱动缺货涨价,利基市场国产替代

- 存储涨价趋势:2025年9月以来,闪迪(11月NAND合约价+50%)、三星(DRAM+15%-30%、NAND+5%-10%)、美光(存储产品+20%-30%)等巨头多次调价,服务器eSSD四季度预计涨10%+,DDR5 RDIMM涨10%-15% ,2026年供需缺口或持续(需求增40%-50%,供给增20%-30%)。

- 利基存储机遇:三星、美光、SK海力士逐步退出DDR3/DDR4产能(美光2026Q1停产DDR4),国内企业(兆易创新35.5%、北京君正24.4%)在全球利基DRAM市场份额提升;长鑫存储量产LPDDR5X(速率10667Mbps,功耗降30%),高端存储国产化突破。

(三)设备:晶圆扩产+国产替代

- 晶圆厂扩产:中芯国际25Q3月产能102.28万片(首破百万片),产能利用率95.8%,2025年资本开支持平或略增;长江存储三期成立(注册资本207.2亿),2026年全球NAND市占率目标15%;长鑫存储2025年DRAM出货量预计+50%。

- 设备需求:25Q3国内半导体制造设备进口130.65亿美元(+20.83%),前道设备(CVD、干法刻蚀)进口创高;预计2026年全球半导体设备销售额1300亿美元(+18%),国内设备企业在刻蚀(中微公司)、薄膜沉积(拓荆科技)等领域替代加速,美系设备厂商(应用材料、泛林)国内营收占比下降(2025年较2024年降7-9pct)。

(四)先进封装:后摩尔时代关键路径

- 市场规模:预计2029年全球先进封装市场规模占封测行业50%(2024-2029年CAGR 10.6%),中国大陆占比22.9%(CAGR 14.4%),高于传统封装增速(全球2.1%、国内3.8%)。

- 国内布局:长电科技(XDFOI®系列)、通富微电(2.5D/3D封装)、华天科技(SiP/FC)等头部企业技术完善,盛合晶微(12英寸Bumping产能国内最大)填补高端空白;2024年全球前十大封测厂中4家为大陆企业(长电、通富、华天、智路封测),合计市占率30.7%。

三、投资建议与风险提示

(一)投资建议

聚焦AI驱动的算力、存力、设备、先进封装环节,建议关注以下标的:

| 环节 | 标的代码 | 标的名称 | 2026E PE(倍) | 评级 |

|---|---|---|---|---|

| 算力(AI芯片) | 688041 | 海光信息 | 117.22 | 买入 |

| 制造 | 688981 | 中芯国际 | 145.86 | 买入 |

| 存储 | 603986 | 兆易创新 | 56.68 | 买入 |

| 设备 | 002371 | 北方华创 | 29.62 | 买入 |

| 先进封装 | 600584 | 长电科技 | 29.44 | 买入 |

(二)风险提示

- 终端需求不及预期:存储等元器件涨价或抑制手机、PC厂商备货需求。

- 国产替代不及预期:设备、材料企业技术突破缓慢,替代进程受阻。

- 价格竞争加剧:产能过剩导致行业盈利能力下滑。

4. 关键问题

问题1:2026年半导体行业AI主线中,算力环节的核心驱动因素及国产突破路径是什么?

答案:2026年算力环节的核心驱动因素包括两方面:

- 需求端:大模型规模化落地(2025H1国内日均调用超10万亿tokens,+363%)推动算力需求激增,全球算力2029年预计达14130 EFLOPS(2024-2029年CAGR 45.0%),北美云厂商(谷歌、微软等)25Q3资本开支1125亿美元(+77%),英伟达Blackwell芯片售罄,AI服务器2026年出货量预计+20%+,进一步拉动AI芯片需求。

- 供给端:境外限制升级(美国2025年5月强化AI芯片出口管制)倒逼国产替代,国内AI芯片企业加速技术突破与资本化(摩尔线程、沐曦股份科创板注册生效),华为昇腾、海光DCU等产品适配腾讯、阿里等厂商,国产算力生态逐步形成,预计2029年国内AI计算加速芯片市场规模达13367.92亿元(2025-2029年CAGR 53.7%),显著高于全球增速(28.9%)。

问题2:2025年存储芯片涨价的核心原因是什么?2026年利基存储领域的国产替代机遇如何?

答案:2025年存储芯片涨价的核心原因是AI驱动的高性能存储需求爆发:

- AI服务器、数据中心对DDR5 RDIMM、eSSD等高性能存储需求激增,闪迪、三星等巨头9月以来多次调价(闪迪11月NAND合约价+50%,三星DRAM+15%-30%),四季度服务器eSSD预计涨10%+、DDR5 RDIMM涨10%-15%,2026年需求增40%-50%而供给仅增20%-30%,缺口或持续。

2026年利基存储国产替代机遇显著,具体路径为:

- 海外产能退出:三星(2025年底停供部分DDR4)、美光(2026Q1停产DDR4)、SK海力士(DDR4产能降至20%以下)逐步退出DDR3/DDR4利基市场,供需格局改善。

- 国产企业突围:国内厂商在全球利基DRAM市场份额提升,2024年兆易创新(35.5%)、北京君正(24.4%)、紫光国芯(15.6%)位列前三;长鑫存储量产LPDDR5X(速率10667Mbps,功耗降30%),填补高端移动存储空白,国产替代空间广阔。

问题3:后摩尔时代先进封装为何成为关键?国内封测企业在该领域的竞争优势及布局如何?

答案:后摩尔时代先进封装成为关键的原因的在于摩尔定律逼近极限:

- 5nm制程晶圆厂投资是28nm的2.7倍,量产成本达5.0美元/mm²(28nm仅1.5美元/mm²),3nm开发成本5.81亿美元(28nm仅0.48亿美元),先进封装通过Chiplet、2.5D/3D IC等技术(如英伟达Hopper用2.5D封装),可缩短互联长度、提升集成度,实现芯片性能优化,成为高算力芯片(AI GPU、HBM)的必需技术,2029年全球先进封装占封测市场比重将达50%。

国内封测企业的竞争优势及布局体现在:

- 全球地位领先:2024年全球前十大封测厂中4家为大陆企业(长电、通富、华天、智路封测),合计市占率30.7%,长电科技以50亿美元营收位列全球第三(+19.3%)。

- 技术布局完善:长电科技掌握XDFOI®系列先进封装技术,通富微电承接AMD高端CPU/GPU封测订单,华天科技布局SiP/FC/WLP,盛合晶微是国内首家提供14nm Bumping服务的企业,12英寸Bumping产能国内最大,覆盖高算力、车规等高端场景。

暂无评论内容