零碳纪元启华章,曦源永续万代春

【原报告在线阅读和下载】:20251124【MKList.com】电力设备及新能源行业2026年上半年投资策略:零碳纪元启华章,曦源永续万代春 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年电力设备及新能源行业呈现分化态势,光伏行业深陷“内卷” ,2025年前三季度板块归母净利润亏损68.6亿元,资本开支同比收缩46.4%,但行业正通过反内卷政策(如17家龙头组建产业联合体)与技术创新(BC电池、钙钛矿)向“价值战”转型;储能行业需求爆发 ,国内储能电芯满产且订单排至2026年初,政策目标2027年新型储能装机达1.8亿千瓦(带动投资2500亿元),全球2030年累计装机预计1950GWh,中国厂商凭借成本优势(LCOE更低)在海外市场占据主导;2026年上半年建议关注具备技术壁垒与全球化布局的头部企业,同时警惕全球市场波动、新型电力系统建设不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

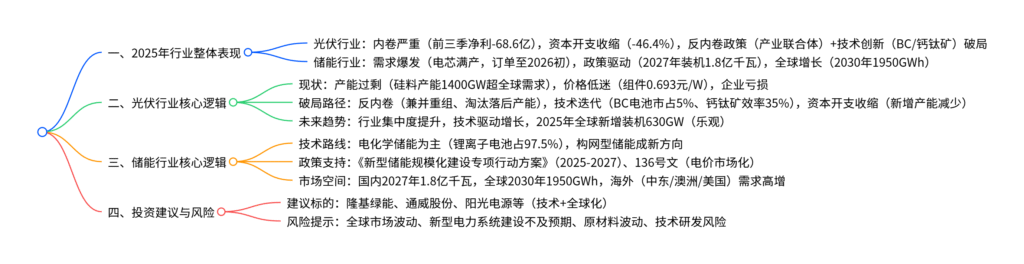

一、2025年行业整体表现

(一)光伏行业:深陷内卷,转型在即

-

业绩与经营压力

2025年光伏行业供需失衡加剧,企业普遍亏损,具体数据如下表所示:指标 2025年前三季度 同比变化 2025Q3 同比变化 核心原因 营业收入(亿元) 6300.0 -11.3% 2166.2 -8.0% 产业链价格同比下滑 归母净利润(亿元) -68.6 亏损扩大 10.8 由负转正 部分企业技术产品溢价显现 资本支出(亿元) 518.6 -46.4% 159.6 -37.9% 企业收缩产能,聚焦技术 价格端,2025年11月多晶硅致密料均价5.2万元/吨(较年内低点+49%),但组件价格仍处低位(双玻N型TOPCon组件0.693元/W),未明显复苏。

-

反内卷政策与产业整合

- 政策层面:国家推动市场化兼并重组,17家光伏龙头组建产业联合体,计划通过“以大收小”收购过剩产能并关停,预计2026年多晶硅价格回归6-6.5万元/吨合理区间。

- 需求拓展:《关于促进新能源集成融合发展的指导意见》提出开拓新能源供暖、绿电直连等新场景,“十五五”规划明确建设100个国家级零碳园区,推动分布式光伏发展。

-

技术创新突破

- BC电池:隆基绿能、爱旭股份主导,2024年市占率5%(+4.1pct),BC组件功率650-655W(较TOPCon高20-30W),2025年底隆基BC产能预计达50GW。

- 钙钛矿:隆基绿能钙钛矿-晶硅叠层电池效率达35%,通威股份突破34.78%,GW级产线落地,中长期降本后有望商业化。

(二)储能行业:需求爆发,全球扩张

-

市场需求与产能

- 国内:2025年9月央视报道显示,储能电芯满产,订单排至2026年初,储能系统成本较三年前降80%,部分地区度电成本低于0.2元。

- 全球:2024年全球新型储能累计装机165.4GW(+81.1%),中国占比59.1%(连续三年新增第一);CESA预测2030年全球累计装机达1950GWh。

-

政策与技术驱动

- 政策目标:《新型储能规模化建设专项行动方案(2025-2027年)》明确2027年国内新型储能装机1.8亿千瓦,带动投资2500亿元;136号文推动新能源电价市场化,储能从“强制配储”转向市场驱动。

- 技术路线:电化学储能(锂离子电池占97.5%)为主,构网型储能成新方向(阳光电源获全球首个构网认证,应用于沙特NEOM等项目),长时储能(4-8小时)需求提升。

-

海外市场机遇

2025年1-9月中国储能新增出海订单214.7GWh(+131.75%),企业凭借成本优势(LCOE更低)在海外中标优势显著,重点市场需求如下表:海外市场 核心驱动因素 2025年关键政策/事件 中东 能源转型(沙特“2030愿景”)、停电危机 沙特NEOM项目(全球最大风光储氢多能互补) 澳洲 30%户储补贴、高电价 “廉价家用电池计划”(7月实施,投资回收期缩至5年) 美国 ITC补贴延期至2036年、电网老化 OBBB法案修正,放松技术限制,刺激进口需求 欧洲 动态电价拉大峰谷差、电网消纳压力 工商储市场高速增长,长期储能需求凸显

二、2026年上半年核心趋势与投资建议

(一)行业趋势

- 光伏:行业集中度提升,技术驱动增长,2025年全球新增装机乐观预期630GW(+18.9%),2030年预计1078GW,BC电池、钙钛矿等技术主导增量市场。

- 储能:国内规模化建设加速,海外需求高增,构网型、长时储能技术突破,中国厂商全球市占率持续提升。

(二)投资建议

建议关注具备技术壁垒、全球化布局与产业链韧性的头部企业,具体标的如下表:

| 代码 | 公司名称 | 核心逻辑 | 2026E PE(倍) | 评级 |

|---|---|---|---|---|

| 601012 | 隆基绿能 | BC电池龙头,2025年底BC产能50GW | 44 | 买入 |

| 600438 | 通威股份 | 钙钛矿技术领先,硅料成本优势显著 | 38 | 买入 |

| 300274 | 阳光电源 | 储能变流器全球市占领先,构网技术突破 | 24 | 买入 |

| 300763 | 锦浪科技 | 户用储能逆变器龙头,海外渠道完善 | 19 | 买入 |

| 605117 | 德业股份 | 工商业储能优势显著,盈利能力强 | 16 | 买入 |

三、风险提示

- 全球光伏市场波动风险:贸易摩擦、宏观经济影响区域需求,2024年中国组件出口额同比降30.0%,需警惕政策变动。

- 新型电力系统建设不及预期风险:电网投资、新能源消纳进度滞后,影响光伏、储能项目落地,2025年1-9月电网投资同比+9.9%,需关注后续推进。

- 原材料价格大幅波动风险:硅料、锂、钴等价格波动影响成本,2025年多晶硅价格波动49%,直接冲击企业盈利。

- 技术研发风险:BC电池、钙钛矿等技术量产不及预期,2024年异质结电池市占仅3.3%,技术迭代存在不确定性。

4. 关键问题

问题1:光伏行业“反内卷”的核心举措与效果预期如何?技术创新在其中扮演何种角色?

答案:光伏行业“反内卷”的核心举措聚焦供给侧整合与需求端拓展:

- 供给侧:17家龙头组建产业联合体,通过“以大收小”收购过剩产能并永久关停,预计2026年多晶硅价格从5万元/吨回归6-6.5万元/吨合理区间,化解产能过剩(2024年硅料产能1400GW超全球需求530GW);政策打击低于成本价销售,推动落后产能退出,2025年光伏资本开支同比收缩46.4%,新增产能减少。

- 需求端:开拓新能源供暖、绿电直连、零碳园区等新场景,“十五五”规划建设100个国家级零碳园区,推动分布式光伏(2025年前三季度新增127.9GW,+50.1%)与光伏+储能一体化。

技术创新是“反内卷”的关键突破点:通过BC电池、钙钛矿等技术构建代差,摆脱同质化竞争。例如,BC电池2024年市占率5%,隆基BC组件功率较TOPCon高20-30W,海外高端市场有溢价;钙钛矿-晶硅叠层电池效率突破35%,中长期降本后将打开增量空间,头部企业(隆基、通威)通过逆周期技术投资穿越周期,提升行业集中度。

问题2:储能行业2026年上半年的核心增长动力是什么?国内与海外市场的需求逻辑有何差异?

答案:2026年上半年储能行业核心增长动力来自政策驱动、技术降本与海外扩张:

- 政策驱动:国内《新型储能规模化建设专项行动方案》要求2027年装机1.8亿千瓦(2024年基数78.3GW,CAGR 60.5%),136号文推动电价市场化,储能从“强制配储”转向市场套利(峰谷差拉大);海外美国ITC补贴延期至2036年、澳洲30%户储补贴,刺激需求。

- 技术降本:储能系统成本较三年前降80%,新一代电芯可再降40%,部分地区度电成本低于0.2元,经济性凸显。

- 海外扩张:中国厂商LCOE优势显著,2025年1-9月出海订单214.7GWh(+131.75%),中东、澳洲等市场需求爆发。

国内与海外市场需求逻辑差异如下:

- 国内:以发电侧+电网侧为主,2024年新型储能装机中发电侧占比超60%,核心逻辑是新能源消纳(光伏渗透率9.8%)与电网稳定,政策强制配储与市场化套利(峰谷价差)双驱动。

- 海外:以户用+工商业为主,欧洲、澳洲户储占比超50%,核心逻辑是高电价(欧洲居民电价约0.3欧元/度)与供电可靠性(中东停电频繁),补贴政策(澳洲30%折扣)进一步提升经济性。

问题3:2026年上半年光伏与储能行业的投资主线有何不同?分别应关注哪些核心指标与标的特征?

答案:2026年上半年光伏与储能行业投资主线差异显著,核心指标与标的特征如下:

| 行业 | 投资主线 | 核心关注指标 | 标的特征 |

|---|---|---|---|

| 光伏 | 技术迭代+集中度提升 | 1. 技术渗透率(BC电池2025年市占目标10%); 2. 资本开支结构(研发投入占比); 3. 海外溢价(BC组件海外价差) |

1. 技术龙头(BC/钙钛矿布局深); 2. 现金流充裕(抗周期能力强); 3. 全球化布局(对冲国内价格压力) |

| 储能 | 全球化+技术升级 | 1. 海外订单增速(2025年1-9月+131.75%); 2. 储能系统成本(目标降40%); 3. 构网型储能项目落地 |

1. 逆变器/电芯全球市占领先; 2. 技术壁垒(构网、长时储能); 3. 海外渠道完善(欧洲/澳洲本地化) |

具体来看:

- 光伏主线:聚焦技术驱动型企业,如隆基绿能(BC产能50GW)、通威股份(钙钛矿效率34.78%),核心看技术量产进度与海外溢价能力,规避单纯规模扩张、无技术壁垒的企业。

- 储能主线:聚焦全球化+技术型企业,如阳光电源(储能变流器全球市占20%+,构网技术落地沙特项目)、锦浪科技(户用储能海外渠道完善),核心看海外订单增速与成本控制能力,规避依赖国内政策补贴、海外竞争力弱的企业。

暂无评论内容