电力市场改革和新能源高质量发展

【原报告在线阅读和下载】:20251124【MKList.com】电力市场改革和新能源高质量发展 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

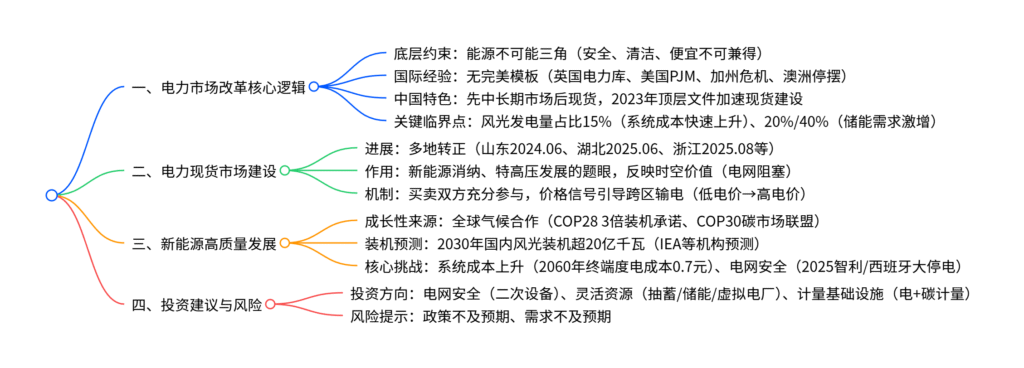

本文以“能源不可能三角”(安全、清洁、便宜不可兼得)为核心逻辑,指出电力市场改革需因地制宜(无完美模板,如英国电力库、美国PJM市场各有优劣),在风光发电量占比突破15%系统成本临界点(2024年中国占比18.1%、欧盟28.6%)的背景下,电力现货市场成为新能源与特高压高质量发展的题眼,2023年顶层文件发布后多地加速转正(如山东2024.06、浙江2025.08);新能源成长性源于全球气候合作(COP28承诺2030年可再生能源装机增3倍至11.2TW),国内2030年风光装机预测超20亿千瓦,但需应对终端电价上涨压力(2060年终端度电成本预计0.7元左右)与电网安全挑战(2025年智利、西班牙大停电警示高比例新能源风险),投资需聚焦电网安全、灵活资源、计量基础设施,同时警惕政策与需求不及预期风险。

2. 思维导图(mindmap)

3. 详细总结

一、电力市场改革:基于“能源不可能三角”的因地制宜探索

1.1 国际电改经验:无完美模板,需适配本土

各国电改机制因资源禀赋与发展阶段差异显著,无统一模式,典型案例如下表所示:

| 国家/区域 | 电改机制特点 | 关键事件/挑战 |

|---|---|---|

| 英国 | 最早电力库模式(发电侧边际定价),后引入NETA/BETTA | 2014年引入容量市场,2024年启动净零电力系统建设 |

| 美国 | PJM市场(系统层面优化配置),加州曾现安然事件 | 加州2000年因市场操纵大停电,PJM为美国最大独立系统运营商 |

| 北欧 | 挪威率先市场化,逐步形成跨国统一市场 | 1993年成立电力库,1998年与德国启动日内市场耦合 |

| 澳大利亚 | 2022年因机制不合理暂停电力现货市场 | 2022年6月因电压波动等问题大面积停电 |

核心结论:边际定价机制先于新能源发展,需警惕市场力滥用(如英国电力库)与机制缺陷(如澳洲停电),中国电改需结合自身新能源高比例特征推进。

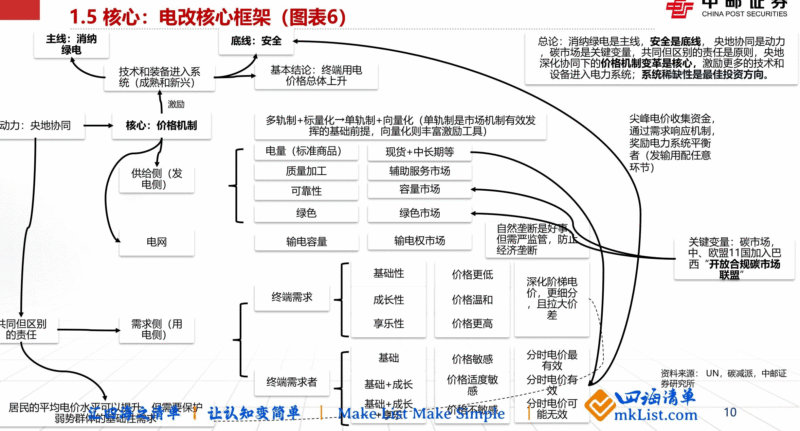

1.2 中国电改核心:应对“能源不可能三角”与系统成本上升

-

能源不可能三角约束:中国当前电力系统需在“安全+清洁”目标下应对成本压力,具体表现为:

- 安全+清洁:需通过终端电价温和上涨(峰谷价差拉大)分摊成本,2024年仅上海提及缩小峰谷价差。

- 系统成本临界点:风光发电量占比15% 后成本快速上升(2024年中国18.1%、欧盟28.6%),20%/40%为储能需求激增拐点。

-

电改框架:以“消纳绿电为主线、安全为底线、央地协同为动力”,核心是价格机制变革(多轨制→单轨制+向量化),涵盖电量市场、辅助服务市场、容量市场、绿色市场、输电权市场,碳市场为关键变量(中欧11国加入巴西碳市场联盟)。

1.3 电力现货市场:新能源与特高压发展的题眼

-

建设进展:2023年9月顶层文件发布后,省级与区域市场加速推进,截至2025年11月,山东(2024.06)、湖北(2025.06)、浙江(2025.08)、四川/重庆/青海(2025.11)等多地实现现货转正,省间现货2024年10月启动。

-

核心作用:

- 反映时空价值:考虑电网阻塞,引导电流从低电价流向高电价区域(如山东负电价时优化输电方向)。

- 促进新能源消纳:通过价格信号激励风光参与市场,缓解限电问题(2025年全国光伏利用率超92%)。

- 支撑特高压发展:为跨区资源配置提供定价依据,助力西部风光向东部负荷中心输送。

二、新能源高质量发展:全球合作驱动,装机与挑战并存

2.1 成长性来源:全球气候合作与国内政策

-

全球层面:

- COP28承诺:2030年全球可再生能源装机增至11.2TW(较2022年增3倍),IEA基准场景预计达2.6倍、加速场景2.8倍。

- COP30进展:欧盟、英国、中国等11国加入巴西“开放合规碳市场联盟”,推动全球碳定价协同。

-

国内层面:

- NDC(国家自主贡献)驱动:NDC1.0(2015)、NDC2.0(2020双碳)、NDC3.0(2025提交,2035目标)与光伏新增装机强相关,预计2026年国内光伏需求250GW。

- 2030年装机预测:多家机构预测风光装机超20亿千瓦,国网能源研究院“双碳”转型情景达28.2亿千瓦,IEA预测可再生能源总装机36亿千瓦。

2.2 核心挑战:电网安全与成本压力

-

电网安全风险:

- 典型案例:2025年智利大停电(影响1900万人,输电线路断联)、西班牙大停电(5500万人受影响,电压骤升连锁反应),均警示高比例新能源(智利34.2%、西班牙43.4%)+低传统能源的运营风险。

- 技术痛点:电网“半导体化”(依赖IGBT等)需更高电能质量,传统继电保护理论适配不足,事故易放大。

-

成本压力:

- 终端电价上涨:英国历史与国网能源研究院预测显示,2060年中国终端度电成本预计达0.7元左右(2020年0.554元),源于安全投入与系统成本上升。

- 煤电建设悖论:2024年新开工煤电94.5GW(2015年来最高),因系统可靠性需求(新能源出力系数低,需煤电作为调节电源),2024年系统可靠性装机12.88亿千瓦,需求响应后负荷13.78亿千瓦,存在缺口。

三、投资建议与风险提示

3.1 投资方向

- 电网安全领域:二次设备厂商新产品加速应用,需更新保护理论,形成安全导向的商业模式。

- 灵活资源领域:核电、煤电改造、燃机、光热、抽蓄、新型储能、虚拟电厂等属于同一生态位,关注跨界竞争机会(如用户侧调节)。

- 计量基础设施:电力现货需完善电计量与碳计量,支撑买卖双方充分参与。

3.2 风险提示

- 政策不及预期风险:电力现货推进、碳市场联动、新能源补贴等政策落地节奏慢于预期。

- 需求不及预期风险:全球宏观经济波动、贸易摩擦(如欧盟CBAM 2026年实施)影响新能源装机需求。

4. 关键问题

问题1:“能源不可能三角”对中国电力市场改革的具体约束的是什么?在风光高比例渗透背景下如何平衡三者关系?

答案:“能源不可能三角”对中国的核心约束是无法同时实现“安全、清洁、便宜” :中国当前电力系统以“安全+清洁”为优先目标(双碳战略),必然面临“便宜”诉求的妥协,具体表现为终端电价温和上涨与系统成本上升。

平衡路径如下:

- 价格机制调节:通过电力现货市场反映时空价值(如峰谷价差拉大,2024年多数省份峰谷价差超4倍),让用户为“清洁+安全”付费,同时保护弱势群体基础性需求(深化阶梯电价)。

- 系统成本控制:一方面通过技术进步(如光伏组件降本、电网半导体化优化)间接降本;另一方面通过电力现货引导资源按需配置,减少设备闲置(如风光限电率从2018年的5%降至2025年的3%以下)。

- 安全冗余建设:在风光占比突破15%临界点后(2024年中国18.1%),加大构网型储能、抽蓄、煤电灵活性改造等投入,2025年国网计划电网投资超6500亿,南网1750亿,强化电网韧性(如应对2025年智利、西班牙大停电类似风险)。

问题2:电力现货市场为何是新能源与特高压高质量发展的“题眼”?当前国内现货市场建设的关键进展与待解问题是什么?

答案:电力现货市场成为“题眼”的核心原因在于解决新能源消纳与特高压资源配置的定价痛点:

- 对新能源:传统中长期市场无法反映电网阻塞,导致风光限电(2022年部分地区限电率超10%),现货市场通过节点电价(含阻塞成本)激励风光在更广阔范围消纳,同时绿色价值可通过现货与碳市场联动定价(如白天高绿电占比时段电价隐含低碳溢价)。

- 对特高压:特高压需跨区输送西部风光至东部负荷中心,现货市场通过“低电价区域→高电价区域”的价格信号,优化输电方向与容量(如山东负电价时停止外受电,转为外送),避免资源错配。

当前国内现货市场关键进展与待解问题如下表:

| 维度 | 关键进展 | 待解问题 |

|---|---|---|

| 建设进度 | 10+省份实现现货转正(山东2024.06、浙江2025.08等),省间现货2024年10月启动 | 全国统一市场尚未形成,省间壁垒仍存 |

| 参与主体 | 燃煤机组全入市,鼓励储能、虚拟电厂参与 | 用户侧参与度低(仅山东无固定价格套餐),需扩大试点 |

| 价格机制 | 现货价格不受浮动范围限制,反映真实成本 | 容量成本回收机制不明确,煤电灵活性改造收益难量化 |

问题3:全球气候合作对中国新能源成长性的驱动作用体现在哪些方面?国内2030年风光装机目标的实现路径与潜在风险是什么?

答案:全球气候合作对中国新能源的驱动作用主要体现在需求扩容与机制协同:

- 装机目标约束:COP28承诺2030年全球可再生能源装机增3倍至11.2TW,中国作为缔约国需通过NDC3.0(2025年提交)落实份额,2030年风光装机预测超20亿千瓦(IEA等机构),直接拉动国内光伏、风电产业链需求。

- 碳市场联动:COP30中欧盟、中国等11国加入巴西碳市场联盟,未来绿电与碳价联动(如绿电抵扣碳排放),提升新能源项目经济性(如光伏电站PB有望从<1升至1以上)。

- 技术与贸易协同:全球新能源产业链分工深化(如中国光伏组件占全球80%产能),COP框架下的技术交流(如钙钛矿、长时储能)加速国内技术迭代。

国内2030年风光装机实现路径与风险如下:

- 实现路径:① 集中式与分布式并举(如“沙戈荒”基地+零碳园区);② 特高压配套(如第三批特高压规划输送西部风光);③ 电力现货保障消纳(2030年新能源全面参与市场)。

- 潜在风险:① 政策落地节奏(如风光补贴退坡、现货推进不及预期);② 外部需求波动(欧盟CBAM 2026年实施或影响组件出口);③ 电网消纳能力(2025年系统可靠性装机缺口仍存,需加快灵活资源建设)。

暂无评论内容