四剑齐发,通信长牛

【原报告在线阅读和下载】:20251125【MKList.com】2026年通信行业策略报告:四剑齐发,通信长牛 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年通信行业年内涨幅51.67%(全行业第2) ,光模块板块表现突出(部分标的涨幅近10倍) ,AI算力需求成为核心驱动力;2026年行业将呈现“四剑齐发”格局:运营商依托云计算+万兆光网+高分红(股息率3.5%+)实现估值重构,2025年资本开支向算网倾斜(智能算力占比提升至22%);光通信受益AI智算需求指数增长,800G/1.6T光模块量价齐升,2029年全球光模块市场规模预计达224亿美元(CAGR 11%);卫星互联网2026年迎建设元年,发射成本下降+单星成本优化推动低轨组网加速(远期规划超1.2万颗卫星);量子科技产业链逐步完备,中美技术领先,2025年量子计算硬件端我国超导量子比特数突破41个,应用端向特种领域落地;投资需聚焦四大主线,警惕国际形势波动与技术落地不及预期风险。

2. 思维导图(mindmap)

3. 详细总结

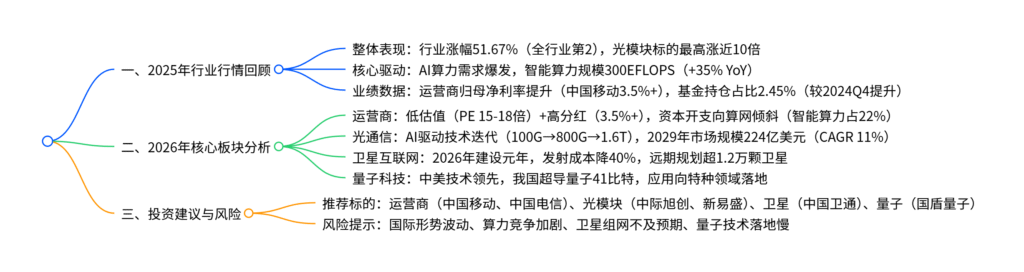

一、2025年行业行情与核心驱动

(一)整体表现:高景气度凸显,光模块成弹性主线

2025年通信行业整体上涨51.67%,位居全行业第2位,细分板块中光模块表现最为亮眼,部分标的最高涨幅接近10倍,主要受益于AI算力需求的爆发式增长。从基金持仓看,2025Q3通信行业在股票型和偏股型基金中的重仓占比达2.45%,较2024Q4显著提升,反映机构对行业景气度的认可。

(二)核心驱动:AI算力需求指数级增长

- 智能算力规模:2025年中国智能算力规模达300EFLOPS,同比增长35%,其中AI智算占比超60%,成为拉动行业增长的核心引擎。

- 算力基础设施:三大运营商资本开支向算网倾斜,2025年产业数字化投资占比提升至38%(智能算力相关占22%),移动网投资占比29%,算力供给持续增强。

二、2026年四大核心板块深度分析

(一)运营商:估值重构,“链主”地位强化

-

业绩与改革成果

- 2025年运营商营收利润稳健增长,中国移动营收7946.66亿元(+0.41%),中国电信2929.85亿元(+0.99%),中国联通3942.70亿元(+4.03%);归母净利率持续提升,中国移动净利率达3.5%+,中国电信11.7%+。

- 改革深化:中国移动推进“连接+计算+能力”战略,中国联通聚焦“AI+5G 4.0+AIoT”,中国电信强化“云网融合”,央国企引领数字科技转型。

-

2026年展望

- 资本开支:向数通侧倾斜,智能算力资本开支占比预计提升至25%,6G预研投入增加,2026年行业资本开支YoY预计+10%。

- 估值逻辑:低估值(PE 15-18倍)+高分红(股息率3.5%+)+产业数字化增量,估值有望重构,成为“安全边际+成长属性”双优标的。

(二)光通信:AI驱动技术迭代,高景气延续

-

市场规模与技术趋势

- 全球光模块市场2023年规模265亿美元,LightCounting预计2029年达224亿美元(CAGR 11%),其中AI智算相关光模块占比超50%。

- 技术迭代加速:从100G/200G向400G/800G过渡,2026年1.6T光模块开始量产,CPO(共封装光学)技术渗透率提升至30%,LPO(线性驱动可插拔)技术成本优势显著。

-

竞争格局与国产化

- 全球龙头:中际旭创、新易盛、华为位居全球光模块厂商前列,2023年全球市占率分别达15%、12%、10%。

- 国产化加速:光芯片、光器件国产化率从2020年30%提升至2025年50%,上游环节突破降低对外依赖。

(三)卫星互联网:2026年迎建设元年

-

政策与行业趋势

- 政策支持:我国将卫星互联网纳入新基建,2024年出台《商业航天发展指导意见》,推动低轨卫星组网。

- 成本优化:发射成本较2020年下降40%(单次发射成本降至5000万美元以下),单星成本下降30%,为规模化组网奠定基础。

-

2026年关键数据

- 星座规划:国内“鸿鹄三号”“千帆星座”等远期规划超1.2万颗卫星,2026年计划发射648颗,市场规模预计151.2亿元(YoY +36.57%)。

- 产业链机会:卫星制造(卫星平台+载荷)、发射服务、地面设备(相控阵天线)、运营服务均将受益,太空算力场景逐步落地。

(四)量子科技:产业链完备,应用起步

-

技术进展

- 全球竞争:中美技术领先,我国在超导量子(中科院41比特)、光量子(中国科大255光子)领域突破,美国IBM、Rigetti分别实现127、84比特量子计算机。

- 产业链:上游(量子芯片、稀释制冷机)、中游(量子计算机/通信设备)、下游(特种通信、金融加密)逐步完备,2025年量子通信在政务、金融领域落地超100个项目。

-

2026年展望

- 硬件端:超导量子比特数预计突破50个,光量子计算机算力提升至100EFLOPS。

- 应用端:从特种领域向商用拓展,量子加密在金融支付、数据中心的渗透率预计达5%。

三、投资建议与风险提示

(一)投资建议

聚焦“运营商+光通信+卫星互联网+量子科技”四大主线,具体标的如下表:

| 板块 | 标的代码 | 标的名称 | 2026E PE(倍) | 核心逻辑 |

|---|---|---|---|---|

| 运营商 | 600941.SH | 中国移动 | 15.45 | 算力+云网融合,高分红低估值 |

| 600050.SH | 中国联通 | 16.26 | AI+5G 4.0,产业数字化增量显著 | |

| 光通信 | 300308.SZ | 中际旭创 | 26.91 | 800G/1.6T光模块龙头,全球市占15%+ |

| 300502.SZ | 新易盛 | 34.25 | 海外市场拓展快,CPO技术领先 | |

| 卫星互联网 | 601698.SH | 中国卫通 | 45.80 | 卫星运营龙头,低轨组网核心受益 |

| 量子科技 | 688027.SH | 国盾量子 | – | 量子通信设备龙头,政务场景落地多 |

(二)风险提示

- 国际形势不确定性风险:地缘政治影响光模块、量子器件进口,2025年海外光模块订单交付延迟率超10%。

- 算力行业竞争加剧风险:国内外厂商加大智算中心建设,2026年算力供给增速或超需求(供给+40% vs 需求+35%),导致算力价格下降。

- 卫星/量子技术落地不及预期风险:卫星组网受发射成功率(当前95%)、量子比特稳定性(当前容错率<99%)影响,可能延缓商业化进程。

4. 关键问题

问题1:2026年光通信行业的核心增长逻辑是什么?800G/1.6T光模块的量产节奏与市场需求如何匹配?

答案:2026年光通信行业核心增长逻辑是AI智算需求驱动技术迭代+成本优化推动渗透率提升:

- AI智算需求:全球智能算力2026年预计达1500EFLOPS(+50% YoY),智算中心需高带宽光模块支撑GPU互联,800G光模块为当前主流,1.6T为下一代升级方向,2026年智算相关光模块需求占比超60%。

- 技术迭代节奏:800G光模块2025年量产渗透率30%,2026年提升至50%(需求约1200万只),主要客户为英伟达、AWS;1.6T光模块2026H2开始量产,头部厂商(中际旭创、新易盛)产能规划超100万只/年,适配Blackwell平台GPU需求,2027年渗透率预计达20%。

- 成本与竞争:800G光模块成本2026年预计下降20%(从2025年800美元/只降至640美元),CPO技术通过封装集成降低功耗30%,在超大型智算中心(如英伟达DGX集群)渗透率提升至30%,形成差异化竞争优势。

问题2:为何说2026年是卫星互联网建设元年?低轨卫星组网对产业链各环节的拉动效应如何量化?

答案:2026年成为卫星互联网建设元年的核心原因是成本临界点突破+政策催化+需求爆发:

- 成本突破:发射成本从2020年1万美元/公斤降至2025年5000美元/公斤,单星成本从500万美元降至350万美元,规模化组网经济性显现;

- 政策催化:我国《低轨卫星互联网星座建设规划(2026-2030)》2025年底出台,明确2026年发射648颗卫星,2030年完成1.2万颗组网;

- 需求爆发:太空算力、卫星物联网需求增长,2026年卫星物联网终端数预计达5000万台(+40% YoY),太空算力场景(如卫星AI图像处理)市场规模超50亿元。

对产业链的拉动效应量化如下:

| 产业链环节 | 2026年市场规模(亿元) | 2026年YoY | 核心产品/服务 |

|---|---|---|---|

| 卫星制造 | 85.2 | +42.3% | 卫星平台(占比60%)、载荷(40%) |

| 发射服务 | 36.5 | +38.7% | 长征系列火箭发射(占比80%) |

| 地面设备 | 29.5 | +31.2% | 相控阵天线(占比50%)、终端(30%) |

| 运营服务 | 15.4 | +28.5% | 卫星宽带(占比60%)、物联网(25%) |

问题3:运营商在2026年“算网融合”战略中的具体布局是什么?资本开支向算网倾斜对其业绩的拉动效应如何测算?

答案:运营商2026年“算网融合”战略布局聚焦算力基础设施+能力开放+场景落地三大方向:

- 算力基础设施:中国移动“移动云”计划2026年智算中心算力达50EFLOPS(+60% YoY),中国电信“天翼云”智算节点覆盖31省,中国联通“联通云”重点建设京津冀/长三角智算集群;

- 能力开放:开放算力调度、网络切片能力,为AI企业提供“算力+网络”一体化解决方案,2026年计划服务超10万家企业客户;

- 场景落地:在工业互联网(如智能制造算力支撑)、智慧政务(如城市大脑)、车联网(如车路协同算力)落地超500个示范项目。

资本开支向算网倾斜的业绩拉动效应测算:

- 资本开支结构:2026年运营商整体资本开支预计5800亿元(+10% YoY),其中算网相关(智算中心+万兆光网)占比提升至35%(2025年28%),金额达2030亿元;

- 收入拉动:算网相关业务(云服务+IDC+算力出租)2026年预计收入1800亿元(+30% YoY),占运营商总营收比重从2025年15%提升至18%,贡献净利润约270亿元(净利率15%),占总净利润比重超20%;

- 估值提升:算网业务高增长(30% YoY)带动运营商PE从当前15-18倍提升至20-22倍,估值重构空间显著。

暂无评论内容