流动性叠加供需,重视有色的资源属性

【原报告在线阅读和下载】:20251126【MKList.com】2026年铜行业展望:流动性叠加供需,重视有色的资源属性 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年铜行业呈现供给超预期收缩+需求结构性增长的格局,全球铜矿因品位下行(较1991年降40%)、干扰率高企(印尼Grasberg矿难减产27万吨),2025年产量同比减少13.4万吨,TC加工费降至42.21美元/吨(历史低位);需求端AI与新能源成核心驱动力,AI服务器单柜用铜超200公斤(传统服务器5-8公斤),2030年AI带动铜需求增量76.48万吨,新能源领域2026-2030年耗铜CAGR达7.83%;宏观层面美联储降息周期开启(2025年10月首次降息,2026年预计持续)叠加中美关系缓和,2026年LME铜价有望达1.3万美元/吨,沪铜突破10万元/吨,长期供需缺口扩大(2030年缺口161.63万吨),行业维持高景气。

2. 思维导图(mindmap)

3. 详细总结

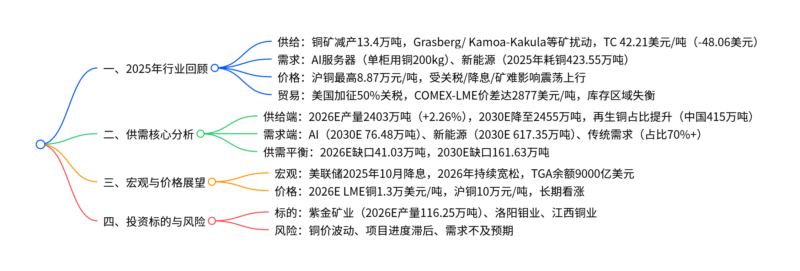

一、2025年铜行业核心表现

(一)供给:超预期收缩,干扰常态化

- 产量下滑:2025年全球铜矿产量较2024年减少13.4万吨,核心因印尼Grasberg矿(全球第二大铜矿)泥石流减产27万吨、刚果Kamoa-Kakula矿地震减产15万吨,叠加智利El Teniente矿事故减产5.4万吨。

- 品位与干扰:全球铜矿平均品位较1991年下降40%,2025年全球铜矿干扰率升至8.2%(2018年为4.8%),罢工、天气、技术故障等问题频发。

- 冶炼端承压:2025年长单TC加工费降至42.21美元/吨(年初90.27美元/吨),冶炼厂亏损导致国内9-10月精铜产量环比下滑2.69%/4.90%,铜精矿进口增速边际回落。

(二)需求:AI+新能源双轮驱动

-

需求结构:传统需求(建筑26%+电力18%+家电12%)占比70%+,新需求(AI 6%+新能源15%)增速领跑,2030年新需求占比有望达22%。

-

新能源需求测算(2025-2030E)

领域 2025E需求(万吨) 2030E需求(万吨) 2026-2030E CAGR 单位耗铜 新能源汽车 168.91 261.20 9.11% 83kg/辆 光伏 205.20 280.00 6.41% 4000吨/GW 风电(陆+海) 49.44 76.15 7.55% 陆风2800吨/GW、海风6800吨/GW 合计 423.55 617.35 7.83% – -

AI需求测算(2025-2030E)

领域 2025E需求(万吨) 2030E需求(万吨) 驱动因素 AI服务器 4.00 12.48 出货量从200万台增至624万台(CAGR 20%) 数据中心电网改造 30.48 64.00 用电量从450TW增至945TW,每MW用铜5吨 合计 34.48 76.48 –

(三)价格与贸易:关税扰动+流动性影响

- 价格走势:2025年沪铜震荡上行,最高达8.87万元/吨,受美联储降息(10月落地)、Grasberg矿难、中美关税博弈影响,四季度因高价格抑制需求回调。

- 贸易格局:美国2025年8月起加征50%铜关税,导致COMEX-LME铜价差最高达2877美元/吨,COMEX库存占全球显性库存60.87%(美国需求仅占7%),区域供需失衡显著。

二、2026-2030年供需展望

(一)供给:短期复产+长期紧缺

- 短期复产:2026年Grasberg、Kamoa-Kakula等矿复产,带动铜矿产量增至2403万吨(+2.26%),2027年达2485.2万吨(+3.42%)。

- 长期瓶颈:2028年后在建项目减少(近10年新发现铜矿仅14个)、资本开支下降,2030年铜矿产量降至2455.1万吨(-1.42%),再生铜成补充(2030年中国占比60%+)。

(二)需求:新动能持续高增

- 新能源:2026年因光伏阶段性调整需求增速5.18%,2027-2030年CAGR回升至8.5%,2030年耗铜617.35万吨(较2025年+45.7%)。

- AI:数据中心用电量2030年达945TW(2025年450TW),电网改造带动铜需求64万吨,叠加服务器用铜,2030年AI总需求76.48万吨(较2025年+122%)。

(三)供需平衡:缺口逐步扩大

| 年份 | 全球供给(万吨) | 全球需求(万吨) | 供需缺口(万吨) | 缺口率 |

|---|---|---|---|---|

| 2025E | 2791.3 | 2835.0 | -43.7 | -1.5% |

| 2026E | 2860.1 | 2901.2 | -41.0 | -1.4% |

| 2027E | 2958.7 | 2960.9 | -2.2 | -0.1% |

| 2028E | 3009.2 | 3037.8 | -28.6 | -0.9% |

| 2029E | 3002.8 | 3099.1 | -96.3 | -3.1% |

| 2030E | 2993.4 | 3155.1 | -161.6 | -5.1% |

三、宏观因素与价格预测

(一)美联储降息:流动性宽松支撑铜价

- 2025年10月美联储首次降息,2026年预计继续降息3-4次,十年美债收益率回落至3.5%以下,铜的金融属性强化。

- 流动性边际改善:12月美联储或停止缩表,TGA余额从9000亿美元逐步回落,缓解资金面紧缩压力。

(二)中美关系:缓和降低不确定性

- 2025年10月中美元首会晤后,双方暂停部分关税(美国取消10%“芬太尼关税”),市场对贸易摩擦的担忧减弱,铜价逐步脱敏。

(三)价格预测

- 2026年:LME铜价有望达1.3万美元/吨,沪铜突破10万元/吨(因供需缺口41万吨+流动性宽松);

- 长期:2030年缺口161.6万吨,铜价进入长期上升通道,突破1.5万美元/吨。

四、投资标的与风险提示

(一)重点标的(2026E)

| 股票代码 | 公司名称 | 2026E权益产量(万吨) | 2026E PE(倍) | 市值/产量(亿元/万吨) | 核心逻辑 |

|---|---|---|---|---|---|

| 601899.SH | 紫金矿业 | 116.25 | 11.23 | 63.84 | 全球铜矿龙头,Kamoa-Kakula增量显著 |

| 603993.SH | 洛阳钼业 | 60.10 | 13.31 | 54.06 | Tenke矿复产,新能源金属协同 |

| 600362.SH | 江西铜业 | 38.00 | 12.77 | 29.48 | 国内铜矿+冶炼一体化龙头 |

| 000630.SZ | 铜陵有色 | 21.50 | 10.97 | 30.37 | 冶炼成本优势,再生铜布局 |

(二)风险提示

- 铜价波动风险:宏观经济衰退或导致需求不及预期,铜价短期回调;

- 项目进度风险:Grasberg、Cobre Panama等矿复产延迟,供给增量不及预期;

- 政策风险:美国关税加码或中美贸易摩擦升级,影响全球贸易流。

4. 关键问题

问题1:2026年铜矿供给的核心增量来源是什么?长期供给紧缺的根本原因是什么?

答案:

-

2026年核心增量来源:主要依赖2025年受扰动矿山的复产,具体包括:

- 印尼Grasberg矿:2025年因泥石流减产27万吨,2026年复产贡献13万吨增量(2027年完全恢复至73万吨);

- 刚果Kamoa-Kakula矿:2025年因地震减产15万吨,2026年复产贡献110万吨增量(较2025年+162%);

- 巴拿马Cobre Panama矿:2026年谈判重启,2027年恢复生产后贡献250万吨增量(2026年先释放50万吨)。

上述复产项目合计带动2026年全球铜矿产量增至2403万吨(+2.26%),占全年增量的80%以上。

-

长期供给紧缺根本原因:

- 资源端:铜矿品位持续下行(较1991年降40%),新矿发现锐减(1990-2023年新发现239个铜矿,仅14个在近10年),且开发周期长达17年,难以快速补库;

- 资本端:2015-2024年全球铜矿资本开支下降35%,中小矿企因盈利波动减少勘探投入,大型矿企聚焦现有项目优化;

- 干扰端:气候变化(暴雨、地震)、社区冲突、政策变动(环保、关税)导致干扰率常态化(2025年8.2%),长期制约产能释放。

问题2:AI与新能源对铜需求的拉动有何差异?2030年两者分别贡献多少需求增量?

答案:

-

拉动差异:

维度 AI需求 新能源需求 驱动逻辑 数据中心高功率化(单机柜72GPU)+电网改造 能源转型(新能源车/光伏/风电替代传统能源) 用铜场景 AI服务器(铜缆/供电)、输配电系统 新能源车(电机/线束)、光伏支架/风电电缆 单位用铜 单柜超200公斤(传统服务器5-8公斤) 新能源车83kg/辆(燃油车20-30kg) 增长节奏 爆发式增长(2025-2030E CAGR 22%) 稳健增长(2025-2030E CAGR 7.83%) 需求弹性 高(依赖AI资本开支,美股AI板块联动) 中(政策+技术双驱动,确定性强) -

2030年需求增量:

- AI需求:2030年总需求76.48万吨,较2025年(34.48万吨)增量42万吨,其中AI服务器贡献8.48万吨(出货量624万台),数据中心电网改造贡献56万吨(用电量945TW);

- 新能源需求:2030年总需求617.35万吨,较2025年(423.55万吨)增量193.8万吨,其中新能源车贡献92.29万吨(销量3147万辆),光伏贡献74.8万吨(装机700GW),风电贡献26.71万吨(陆风171.72GW+海风41.28GW)。

问题3:美联储降息与美国关税政策如何影响2026年铜价?两者的作用机制有何不同?

答案:

-

美联储降息的影响:

- 作用机制:通过释放流动性推升铜的金融属性,具体路径包括:① 降息降低持有铜的机会成本(实际利率回落),刺激投机性持仓增加(COMEX非商业净多单占比从15%升至25%);② 流动性宽松支撑风险资产估值,铜矿企业股价上涨带动铜价预期;③ 降息缓解经济衰退担忧,提振传统需求(建筑、家电)。

- 2026年影响:预计全年降息3-4次,十年美债收益率降至3.2%,LME铜价中枢上移至1.3万美元/吨,较2025年(9500美元/吨)+37%。

-

美国关税政策的影响:

- 作用机制:通过扭曲全球贸易流导致区域供需失衡,具体路径包括:① 50%关税使美国本土铜价(COMEX)高于国际市场(LME),2025年价差最高2877美元/吨,倒逼中国等出口国转向欧洲、东南亚市场;② 美国战略储备增持(从45天增至90天)导致COMEX库存占比60.87%,非美地区供给紧张;③ 关税预期引发企业提前备货(2025年二季度“抢出口”),短期推升铜价,长期抑制需求(美国制造业成本上升)。

- 2026年影响:中美关系缓和后关税或维持现状(暂不加码),区域价差收窄至200-300美元/吨,对铜价的扰动减弱,但库存分布失衡仍将支撑铜价底部(LME铜价不低于1.1万美元/吨)。

-

两者差异:

- 美联储降息是系统性驱动,通过流动性影响全球铜价中枢;美国关税是结构性扰动,主要影响区域价差与库存分布;

- 降息对铜价的拉动是长期且全面的(金融+实体需求),关税的影响是短期且局部的(贸易流+库存),2026年前者对铜价的贡献将大于后者。

暂无评论内容