全球政策与各国发展路径全景对比——政策风起,产业破晓

【原报告在线阅读和下载】:20251130【MKList.com】固态电池系列1:全球政策与各国发展路径全景对比——政策风起,产业破晓 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

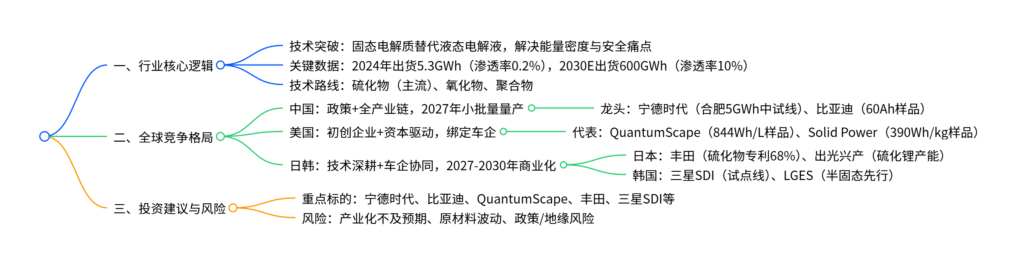

固态电池凭借固态电解质突破传统液态锂电池能量密度(可达500 Wh/kg)与安全双重瓶颈,2024年全球(半)固态电池出货量达5.3GWh(渗透率0.2%),预计2030年出货量超600GWh(渗透率10%);全球形成差异化竞争格局,中国依托全产业链优势与政策支持,宁德时代、比亚迪等龙头明确2027年小批量量产目标;美国以初创企业(QuantumScape、Solid Power)为核心,靠资本与车企绑定加速产业化;日韩深耕技术(丰田硫化物专利占比68% ),推进2027-2030年商业化,行业已迈入量产验证新阶段,技术路线以硫化物为主、氧化物与聚合物为辅。

2. 思维导图

3. 详细总结

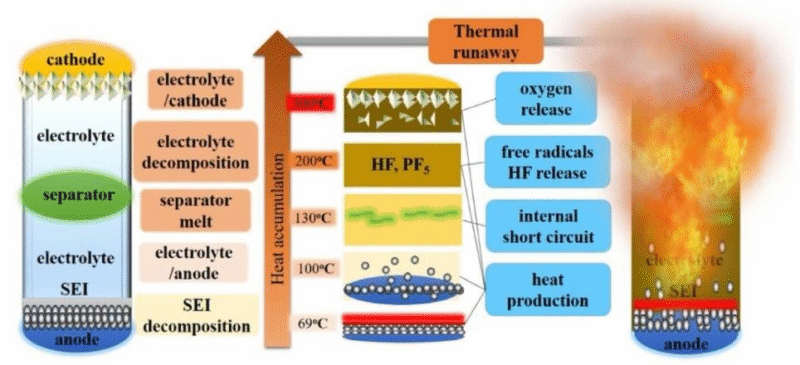

一、行业背景与核心价值

-

传统液态锂电池瓶颈

- 能量密度逼近理论极限:磷酸铁锂160-220Wh/kg、三元200-300Wh/kg,续航提升停滞。

- 安全隐患:液态电解液易燃易爆,易引发热失控。

-

固态电池核心优势

- 能量密度:最高可达500Wh/kg,支持电动车续航超1000公里。

- 安全性:固态电解质不可燃、耐高温,从根本杜绝热失控。

- 结构优化:兼具隔膜与离子传导功能,电极间距压缩至微米级,体积能量密度提升。

二、全球市场规模与增长预测

| 指标 | 2024年 | 2025E | 2030E | 复合增速(2024-2030) |

|---|---|---|---|---|

| 全球(半)固态电池出货量 | 5.3GWh | 36GWh | 600GWh | 约110% |

| 全球渗透率 | 0.2% | – | 10% | – |

三、全球政策与区域竞争格局

(一)中国:政策护航+全产业链领先

-

政策支持:构建“国家战略+地方产业+多元政策”体系,《新型储能制造业高质量发展行动方案》等将固态电池列为重点攻关方向。

-

龙头进展

企业 技术路线 关键进展 量产目标 宁德时代 硫化物全固态+凝聚态半固态 2025年合肥5GWh中试线投产,样品能量密度450-500Wh/kg 2027年小批量量产 比亚迪 硫化物复合电解质+硅负极 2024年60Ah全固态样品下线(400Wh/kg) 2027年示范装车,2030年大规模量产 亿纬锂能 全固态 2025年“龙泉二号”下线(300Wh/kg) 2026年100MWh产能

(二)美国:初创驱动+资本绑定

-

政策支持:《通胀削减法案》提供35美元/kWh电芯税收抵免,累计拨付超2.5亿美元研发资金。

-

核心企业

企业 技术路线 关键数据 量产目标 QuantumScape 氧化物陶瓷隔膜+无阳极锂金属 QSE-5 B样844Wh/L,12分钟快充 2027年小批量供应大众 Solid Power 硫化物+硅/锂金属负极 硅负极样品390Wh/kg,锂金属440Wh/kg 2027年与宝马、三星SDI量产

(三)日韩:技术深耕+产业链协同

-

日本

- 政策:《蓄电池产业战略》计划2030年实现固态电池商业化,补贴3500亿日元。

- 龙头:丰田(硫化物专利全球占比68%),2027年推出续航超1000公里车型;出光兴产2027年建成1000吨/年硫化锂产能。

-

韩国

- 政策:“K电池”战略投资40.6万亿韩元,目标2030年全球市场份额40%。

- 龙头:三星SDI(实验室样品900Wh/L)2027年小批量供货宝马;LGES2026年量产半固态,2028年推进全固态。

四、投资建议

- 中国标的:宁德时代(300750 CH/3750 HK)、比亚迪(002594 CH)、亿纬锂能(300014 CH)、先导智能(300450 CH)、厦钨新能(688778 CH)。

- 海外标的:QuantumScape(QS US)、Solid Power(SLDP US)、丰田(TM US)、三星SDI(006400 KS)、LGES(373220 KS)。

五、风险提示

- 产业化进展不及预期:核心材料稳定性、量产工艺成熟度待验证。

- 原材料价格波动:锂、硫化物等关键材料成本影响盈利。

- 政策与地缘风险:各国产业政策调整、国际竞争格局变化。

4. 关键问题

问题1:全球固态电池的主流技术路线有哪些?不同路线的核心企业与进展如何?

答案:主流技术路线分为三类,核心差异与企业进展如下:

| 技术路线 | 核心优势 | 代表企业 | 关键进展 |

|---|---|---|---|

| 硫化物 | 离子电导率高、易加工,适配锂金属负极 | 宁德时代、比亚迪、丰田、Solid Power | 宁德时代2025年中试线投产,丰田专利占比68%,Solid Power样品390Wh/kg |

| 氧化物 | 稳定性强、安全性能优 | QuantumScape | 推出844Wh/L样品,支持12分钟快充,2027年供货大众 |

| 聚合物 | 柔韧性好、成本低(多为半固态过渡) | LGES、Factorial | LGES2026年量产半固态,能量密度提升50%+ |

问题2:中国在固态电池领域的核心竞争力是什么?龙头企业的量产时间表如何?

答案:中国核心竞争力体现在三方面:①全产业链优势:覆盖材料、设备、电芯制造与整车应用,2024年动力电池全球市占率59%;②政策支持:国家+地方多层级政策,明确2027年半固态大规模应用、全固态技术定型目标;③市场需求:2025年中国电动车销量占全球62%,提供应用场景支撑。

龙头量产时间表:①宁德时代:2025年合肥5GWh中试线投产,2027年小批量量产;②比亚迪:2024年60Ah样品下线,2027年高端车型示范装车,2030年大规模量产;③亿纬锂能:2025年样品下线,2026年形成100MWh产能。

问题3:固态电池行业的增长逻辑与关键里程碑是什么?2030年市场规模与渗透率目标如何?

答案:增长逻辑:①技术替代:解决液态锂电池能量密度与安全痛点,适配电动车、航空等高端场景;②政策驱动:全球主要经济体将其列为战略产业,提供资金与税收支持;③需求拉动:电动车续航升级、储能高安全需求催生增量。

关键里程碑:①2024年:全球半固态电池规模化装车,出货量5.3GWh;②2026年:LGES半固态量产,QuantumScape交付C样;③2027年:中、美、日龙头小批量量产全固态电池;④2030年:全固态电池商业化成熟,形成全球竞争格局。

市场目标:2030年全球固态电池出货量超600GWh,渗透率提升至10%,对应市场规模超千亿美元。

暂无评论内容