黎明渐显、创新为纲

【原报告在线阅读和下载】:20251201【MKList.com】医药2026年度策略报告:黎明渐显、创新为纲 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年医药板块震荡上行,中信医药指数上涨14.7% 跑赢沪深300,估值处于历史中位(PE-TTM 48.4X),业绩筑底回升(25Q3归母净利润同比+3.61%);2026年投资核心为“黎明渐显、创新为纲”,创新药产业链(BD出海+临床数据催化)、医疗器械(拐点初现,25Q3行业收入同比+2%)、中药(基药政策受益)及龙头药房(利润率提升)为核心主线,创新药领域ADC、双抗、siRNA 等新技术商业化加速,产业链盈利修复可期,医疗器械受益以旧换新政策,中药与零售药店迎结构优化机遇。

2. 思维导图

3. 详细总结

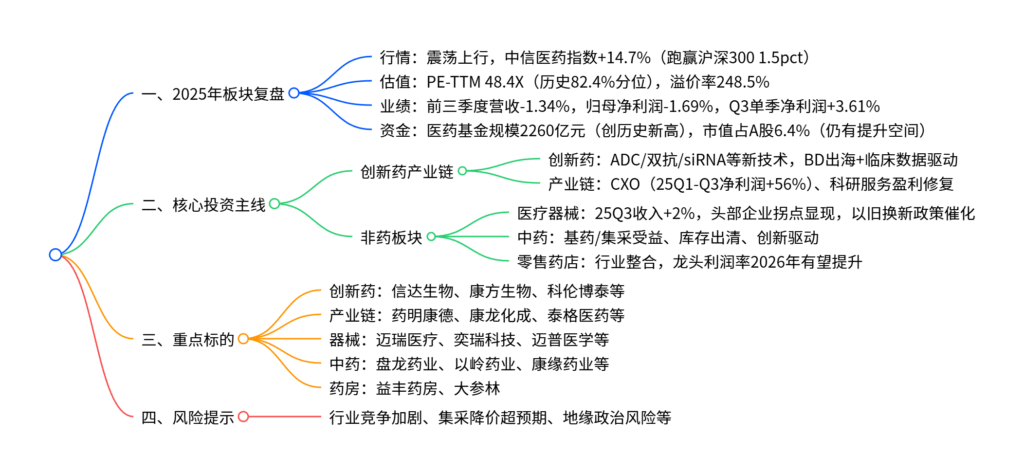

一、2025年医药板块行情与基本面复盘

- 行情表现:2025年初至11月21日,中信医药指数上涨14.7%,跑赢沪深300指数1.5pct,在中信一级行业中排名第13位;板块经历Q2关税冲击回调后,创新药出海催化带动反弹,9月后回调释放压力,性价比凸显。

- 估值水平:中信医药PE(TTM)为48.4X(历史82.4%分位),沪深300 PE(TTM)13.9X,板块估值溢价率248.5%(历史65.6%分位),高于历史平均(237.0%)。

- 资金与市值:2025Q3医药基金规模达2260亿元(创历史新高,环比+38.0%);医药股总市值76268亿元,占A股总市值6.4%,低于历史峰值(9.9%)及均值(7.2%),提升空间充足。

- 业绩表现:2025前三季度板块营收18546亿元(同比-1.34%),归母净利润1406亿元(同比-1.69%);25Q3单季营收6175亿元(同比+1.18%),归母净利润414亿元(同比+3.61%),业绩筑底回升。

二、核心投资主线:创新为纲,多板块机遇显现

(一)创新药产业链:创新驱动+盈利修复

-

创新药核心机遇

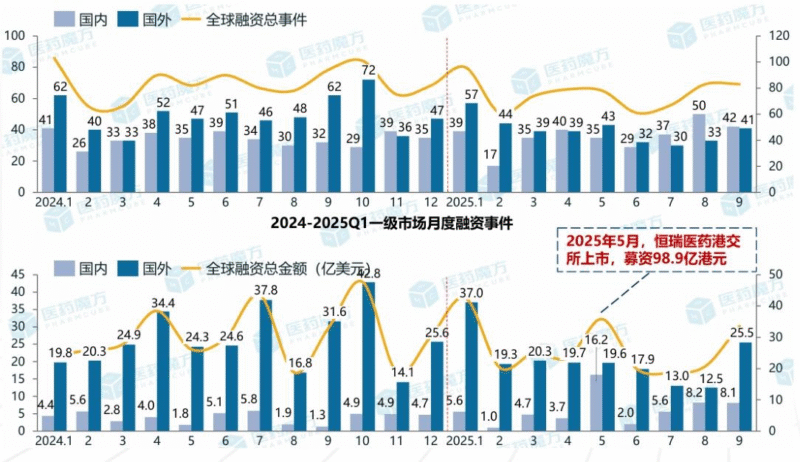

- BD出海爆发:2025Q1-Q3中国相关医药交易总金额937亿美元(超2024全年),首付款50亿美元,TOP MNC从中国引进交易金额占比达39%(448亿美元);启德医药(130亿美元)、恒瑞医药(125亿美元)等大额交易落地。

- 技术热点:ADC(Enhertu 25Q1-Q3销售额35.75亿美元)、PD-(L)1/VEGF双抗(联用ADC协同增效)、自免双抗(TSLP/IL-13双抗)、siRNA(2040年全球市场预计503亿美元)商业化加速。

- 支付支持:医保谈判规则稳定,首版商保创新药目录2026年1月实施,多元支付体系完善。

- 重点标的:信达生物、康方生物、三生制药、科伦博泰、益方生物。

-

产业链盈利修复

- CXO板块:25Q1-Q3样本公司收入714亿元(+12%),归母净利润168亿元(+56%);多肽、ADC等新疗法需求高增,药明康德TIDES业务25Q1-Q3收入78.4亿元(+121.1%)。

- 科研服务:25Q1-Q3样本公司收入128亿元(+10%),归母净利润12亿元(+36%),国产化+新疗法商业化驱动增长。

- 重点标的:药明康德、康龙化成、泰格医药、百普赛斯、药康生物。

(二)非药板块:拐点显现+结构优化

-

医疗器械

- 行业基本面:25Q3行业收入601.0亿元(同比+2%),归母净利润80.2亿元(同比-5%);迈瑞医疗(Q3收入+1.5%)、开立医疗(Q3收入+28.4%)等头部企业迎来业绩拐点。

- 政策催化:以旧换新政策推进,25Q3医疗器械招投标规模同比+29.8%,三级医院采购增速28.4%。

- 细分机遇:高值耗材集采进入尾声,IVD集采负面影响出清,脑机接口、AI医疗等新技术落地。

- 重点标的:迈普医学、英科医疗、可孚医疗、奕瑞科技、天智航。

-

中药

- 核心逻辑:基药目录调整(现行目录已执行7年,调整周期≤3年)、疫情相关库存出清、中药材价格下降(毛利率有望回升)、创新研发(康缘药业生物药、贵州百灵糖宁通络)。

- 重点标的:盘龙药业、以岭药业、康缘药业、贵州三力。

-

零售药店

- 行业趋势:2024年闭店3.9万家,行业整合加速,客流向龙头集中;2026年龙头利润率有望提升(控费+产品结构优化)。

- 政策机遇:门诊统筹政策落地,龙头药房统筹资质门店布局领先(老百姓5471家、益丰药房4600余家)。

- 重点标的:益丰药房、大参林。

三、重点板块关键数据一览

| 板块 | 核心指标(2025年) | 增长/改善逻辑 |

|---|---|---|

| 创新药 | BD交易总金额937亿美元(Q1-Q3) | 国产创新资产全球认可,MNC引进需求提升 |

| CXO | 样本公司净利润同比+56%(Q1-Q3) | 新疗法需求+海外景气复苏 |

| 医疗器械 | 招投标规模同比+29.8%(Q3) | 以旧换新政策+医院采购复苏 |

| 中药 | 中药材价格指数同比下降 | 成本压力缓解,毛利率有望回升 |

| 零售药店 | 闭店3.9万家(2024年) | 行业出清,龙头市占率提升 |

4. 关键问题

问题1:2026年创新药产业链的核心投资逻辑与技术热点是什么?

答案:核心投资逻辑为“创新为纲+盈利修复”:①创新药层面,BD出海持续爆发(2025Q1-Q3中国相关交易金额937亿美元),叠加临床数据催化与医保商保协同支付,国产优质创新资产全球竞争力提升;②产业链层面,CXO与科研服务受益新疗法需求(多肽/ADC/siRNA)与海外景气复苏,2025Q1-Q3 CXO样本公司净利润同比+56%,盈利修复加速。技术热点包括:ADC(联用IO疗法提升治疗地位)、PD-(L)1/VEGF双抗(协同增效成主流)、自免双抗(TSLP/IL-13双抗突破疗效边界)、siRNA(肝外递送平台突破)。

问题2:医疗器械板块2025年基本面表现与2026年增长驱动因素是什么?

答案:2025年基本面:25Q3医疗器械行业收入601.0亿元(同比+2%),归母净利润80.2亿元(同比-5%),迈瑞医疗、开立医疗等头部企业Q3业绩出现拐点,成长型企业(惠泰医疗收入+22.5%、迈普医学+30.5%)保持稳健增长。2026年增长驱动因素:①政策催化,以旧换新政策推进+大型设备配置证发放,25Q3医疗器械招投标规模同比+29.8%;②集采影响出清,高值耗材与IVD集采进入尾声,降价压力缓解;③新技术落地,脑机接口、AI医疗、手术机器人等国内外研发加速;④出海增量,部分企业海外收入占比提升,BD合作带来增长弹性。

问题3:中药与零售药店板块2026年的核心投资机遇与逻辑是什么?

答案:中药板块核心机遇:①政策红利,基药目录调整周期临近(原则上≤3年),新进入品种有望加速放量(如盘龙七片、开喉剑儿童型);②库存与成本改善,疫情相关品种库存出清,中药材价格下降带动毛利率回升;③创新驱动,康缘药业、贵州百灵等布局生物药与1.1类中药新药。零售药店核心机遇:①行业整合,2024年闭店3.9万家,中小门店出清推动客流向龙头集中;②利润率提升,龙头通过门店调改、产品结构优化(降低医保依存度)控费,2026年盈利有望改善;③政策红利,门诊统筹政策落地,龙头统筹资质门店布局领先(老百姓5471家),处方外流带来客流与客单双升。

暂无评论内容