通向供需新均衡

【原报告在线阅读和下载】:20251202【MKList.com】2026年宏观展望:通向供需新均衡 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年宏观经济核心逻辑是“通向供需新均衡”,“十五五”规划定调增长、科技、消费三大主线,预计全年实际GDP目标5.0%;供给端通过服务业开放(做加法)与制造业“反内卷”去产能(做减法)优化结构,需求端外需维持韧性(出口同比预计+2%左右)、投资温和回升(固投增速1.6%)、服务消费与大众消费成内需主力;物价方面预计CPI同比0.7%、PPI同比-0.1%,政策层面货币适度宽松(适时降准降息)、财政更加积极(赤字率提升至4.2%),大类资产看好权益(科技+内需消费)、债券利率小幅上行。

2. 思维导图

3. 详细总结

一、“十五五”规划核心导向

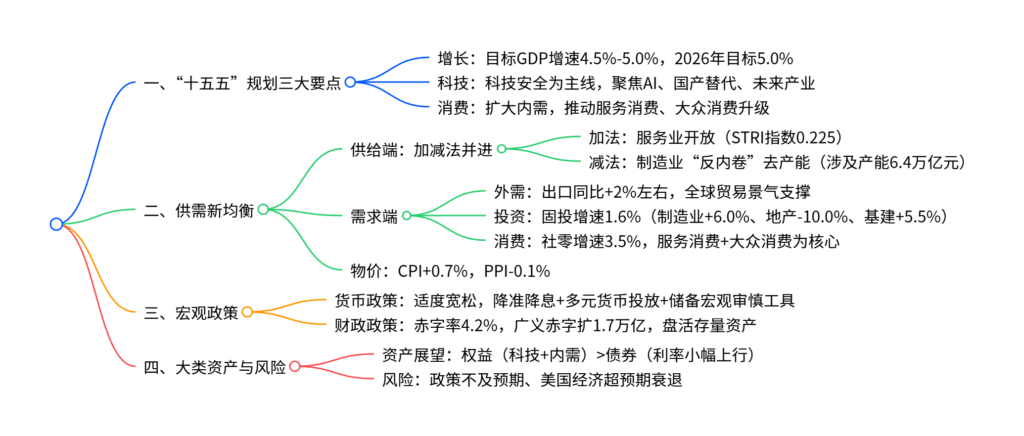

- 增长目标:承前启后对接2035年目标,预计“十五五”期间GDP年均增速4.5%-5.0%,2026年实际GDP目标设定为5.0%(符合4.8%-5.0%潜在增速)。

- 科技主线:大国博弈下科技安全为核心,推进集成电路、工业母机等关键技术攻关,前瞻布局量子科技、具身智能等未来产业,传统产业升级预计新增10万亿元市场空间。

- 消费导向:围绕“三个再平衡”(供需、内外需、投资消费),推动居民消费率提升(当前较OECD国家低15-20个百分点),利好服务消费、大众消费及低线城市消费升级。

二、供给端:加减法并进优化结构

-

做加法:高质量服务供给扩容

- 服务业开放:2024年服务贸易限制性指数(STRI)0.225,高于OECD均值0.19,电信、会计、影音等领域开放空间较大。

- 政策支持:设立5000亿元服务消费与养老再贷款,对8类服务业经营主体给予1个百分点贷款贴息。

-

做减法:制造业“反内卷”去产能

- 涉及范围:2024年“反内卷”行业工业增加值5.0万亿元(占工企12.8%)、产能6.4万亿元(占工企12.4%)。

- 改善效果:若平均减产1%-5%,有望提升产能利用率0.1-0.6个百分点。

三、需求端:外需韧性+内需结构性发力

| 需求类型 | 核心表现 | 2026年预测数据 |

|---|---|---|

| 外需 | 美国消费稳定+AI投资增量+关税政策趋稳,欧洲温和增长 | 出口同比+1.6%,进口同比+3.3% |

| 投资 | 制造业靠设备更新支撑,地产降幅收窄,基建平稳 | 固投增速1.6%(制造业+6.0%、地产-10.0%、基建+5.5%) |

| 消费 | 以旧换新效应边际下降,服务消费+大众消费成主力 | 社零增速3.5%,服务消费占比有望提升至48%左右 |

-

外需:全球贸易景气度支撑,美国AI资本开支与财政宽松拉动需求,中美贸易“斗而不破”,2026年出口同比预计+2%左右。

-

投资

- 制造业:设备更新政策持续落地,但“反内卷”对投资有拖累,预计增速6.0%。

- 房地产:居民偿债比率修复趋缓(2025Q3为10.6%),政策聚焦“好房子”建设与旧房改造,投资降幅收窄至-10.0%。

- 基建:新型政策性金融工具拉动2026年投资2.45万亿元,聚焦“两重”建设、地下管网等,增速5.5%。

-

消费

- 服务消费:2024年占比46.1%,较发达经济体有10-20个百分点提升空间,政策通过消费券、带薪休假等激活潜力。

- 大众消费:收入分配改革+社保完善利好中低收入群体(消费倾向90%),生育补贴首年杠杆倍数0.9倍,中长期升至1.4倍。

四、物价与企业利润

-

物价走势:供需改善推动物价温和回升

- CPI:猪肉价格回升+服务消费复苏,预计2026年同比0.7%。

- PPI:“反内卷”去产能见效,乐观情景同比+0.5%,悲观情景-0.7%,全年预测-0.1%。

-

企业利润:PPI回升+利润率改善,反内卷与非反内卷行业利润剪刀差收窄,利润延续回暖态势。

五、宏观政策:更加积极有为

-

货币政策

- 总量宽松:适时降准降息,实际利率仍有下降空间,货币投放涵盖国债买卖、公开市场操作等多元方式。

- 信用结构:政府债券支撑社融增速7.9%,信贷聚焦“五篇大文章”,M1-M2剪刀差升至近5年高位。

- 风险防控:储备宏观审慎新工具,维护股市、债市、汇市平稳。

-

财政政策

- 赤字扩张:赤字率提升至4.2%,广义赤字规模扩大1.7万亿元,重点用于基建、存量商品房收储、企业清欠。

- 可持续性:优化税收结构、改善央地关系,加大国有资产盘活力度,国有资源使用收入占财政比重持续提升。

六、大类资产展望

- 权益:看多,主线为科技(AI、国产替代),辅线为内需(大众消费、服务消费)。

- 固收:债券利率小幅上行,短期以震荡为主。

4. 关键问题

问题1:2026年供需新均衡的核心实现路径与关键数据支撑是什么?

答案:核心路径是“供给端加减法+需求端三驾马车协同”。供给端通过“加法”(服务业开放,STRI指数0.225,聚焦电信、会计等开放领域)与“减法”(制造业“反内卷”去产能,涉及6.4万亿元产能)优化结构;需求端外需靠全球贸易景气支撑(出口同比+1.6%),投资温和回升(固投增速1.6%),消费以服务消费(占比有望达48%)与大众消费为核心(社零增速3.5%)。关键数据:CPI同比0.7%、PPI同比-0.1%,企业利润随PPI回升延续回暖,供需结构逐步改善。

问题2:“十五五”规划框架下,2026年宏观政策的核心导向与具体举措有哪些?

答案:政策核心导向是“货币适度宽松+财政更加积极”,聚焦稳增长、促消费、防风险。货币政策方面:适时降准降息,采用国债买卖、降准等多元货币投放方式,储备宏观审慎新工具维护金融市场稳定,社融增速预计7.9%;财政政策方面:赤字率提升至4.2%,广义赤字规模扩大1.7万亿元,资金投向基建、存量房收储、企业清欠,同时通过税制改革、盘活国有资产增强财政可持续性。

问题3:2026年内需市场的结构性机会集中在哪些领域?支撑逻辑是什么?

答案:内需结构性机会集中在服务消费、大众消费、基建与设备更新四大领域。①服务消费:当前占比46.1%,较发达经济体有10-20个百分点提升空间,政策通过消费券、带薪休假等激活,且服务业扩张可吸纳就业、提升居民劳动报酬(第三产业劳动报酬率52.8%);②大众消费:收入分配改革与社保完善利好中低收入群体(消费倾向90%),生育补贴等政策拉动特定领域消费;③基建:新型政策性金融工具拉动2.45万亿元投资,聚焦“两重”建设与地下管网(“十五五”需求超5万亿);④设备更新:政策持续支持,带动制造业投资增速达6.0%,成为投资核心支撑。

暂无评论内容