2026年添加剂行业展望:供不应求

【原报告在线阅读和下载】:20251209-电力设备行业行业深度报告:2026年添加剂行业展望:供不应求【MKList.com】 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

文档聚焦2026年电池电解液核心添加剂VC(碳酸亚乙烯酯)与FEC(氟代碳酸乙烯酯) 行业展望,受益于全球新能源汽车与储能产业增长(2026年全球动力电池总出货量中性预期1447.2GWh,YoY+19.9%),叠加铁锂/LFP电池占比提升、添加剂添加比例提高(动力铁锂VC添加比例从3.3%升至3.6%,储能从4.5%升至5.0%),行业呈现供不应求格局;VC供给存在明确缺口,FEC处于紧平衡,技术上二次注液方案逐步推广以优化电池性能,头部企业加速扩产(如富祥10万吨、华盛6万吨),行业盈利具备支撑。

2. 思维导图(mindmap)

3. 详细总结

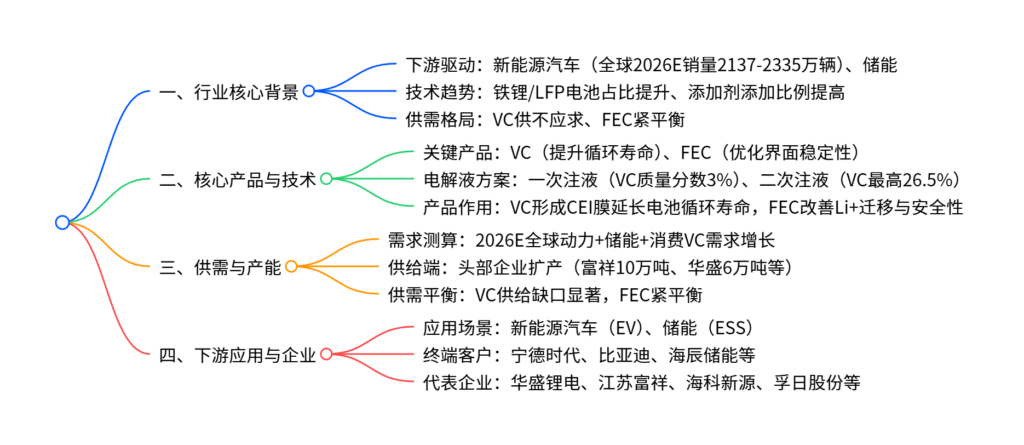

一、行业驱动因素:下游需求与技术升级双轮驱动

-

下游市场增长支撑需求

- 新能源汽车:2026年国内销量中性预期1665万辆(YoY+15%),海外572万辆(YoY+10%),全球合计2237万辆;国内单车带电量56kWh,海外60.8kWh,带动动力电池需求增长。

- 动力电池出货量:2026年全球总出货量中性预期1447.2GWh(YoY+19.9%),其中三元537.8GWh、铁锂909.4GWh,铁锂占比达62.8%。

- 储能与消费:储能领域VC添加比例高于动力电池,成为需求重要增量;消费电子维持稳定需求。

-

技术升级提升单位需求

- 电池结构:铁锂/LFP电池占比持续提升(2026年国内动力LFP占比81%,海外中性预期17%),其VC添加比例(3.3%-3.6%)高于三元电池(0.5%-0.6%)。

- 添加比例:储能VC添加比例从4.5%升至5.0%,动力铁锂从3.3%升至3.6%,直接拉动添加剂需求增长。

- 注液技术:二次注液方案逐步推广,VC质量分数最高可达26.5%(远超一次注液的3%),进一步提升单电池添加剂用量。

二、核心产品:VC与FEC的功能及电解液方案

-

产品核心功能

- VC(碳酸亚乙烯酯):通过形成稳定的CEI(阴极电解质界面)膜,显著提升电池循环寿命(含VC添加剂的电池循环600次后容量保持率仍达60%+,无VC则不足20%)。

- FEC(氟代碳酸乙烯酯):优化石墨负极表面Li+迁移动力学,抑制锂析出,提升电池安全性与倍率性能。

-

主流电解液方案

注液类型 VC质量分数 电解液成分(典型配比) 应用优势 一次注液 3% EC24%、EMC53%、LiPF6 12.5%、VC3%、FEC0.5% 工艺简单,适用于常规动力/储能电池 二次注液 14%-26.5% 一注:VC1.8%;二注:VC11.5%-26.5% 提升电池循环寿命与能量密度

三、供需格局:VC供不应求,FEC紧平衡

-

需求测算(2026E)

领域 VC添加比例(中性) 对应电池需求(GWh) 核心贡献 动力三元 0.6% 537.8 基数稳定,比例小幅提升 动力铁锂 3.6% 909.4 最大需求来源,占比超60% 储能 5.0% 新增增量显著 高添加比例拉动 消费电子 1.0% 稳定 补充需求 -

供给端情况

- 主要企业:华盛锂电、江苏富祥、海科新源、孚日股份、内蒙永太等。

- 扩产动态:富祥10万吨VC扩产、华盛6万吨VC扩产(一期)、内蒙永太2.5万吨、泰和科技2万吨(一期),但产能释放存在周期。

-

供需平衡结论

- VC:2026年供给缺口显著(供-需=-1.6万吨),供不应求格局明确。

- FEC:供需处于紧平衡状态(供-需=0.1万吨),无明显过剩压力。

四、下游应用与核心企业

-

应用场景与终端客户

- 应用场景:新能源汽车(EV)、储能系统(ESS),代表电池型号包括MB30(306Ah,储能用,循环10000次)、LF50L(50Ah,车用,循环5000次)。

- 终端客户:宁德时代、比亚迪、海辰储能、阳光电源、国轩高科、远景储能等头部电池/储能企业。

-

核心企业布局

企业 核心产品 扩产计划 行业地位 华盛锂电 VC、FEC 6万吨VC扩产(一期) 行业龙头,技术成熟 江苏富祥 VC 10万吨VC扩产 产能规划领先 海科新源 VC、电解液 配套电解液业务,需求稳定 产业链一体化布局 孚日股份 VC 布局添加剂赛道 跨界进入,产能逐步释放

4. 关键问题

问题1:2026年VC添加剂行业供不应求的核心驱动因素是什么?

答案:核心驱动因素包括三方面:① 下游需求增长:2026年全球动力电池总出货量中性预期1447.2GWh(YoY+19.9%),新能源汽车与储能市场持续扩张;② 技术结构升级:铁锂/LFP电池占比提升(2026年国内动力LFP占比81%),其VC添加比例(3.3%-3.6%)远高于三元电池(0.5%-0.6%),且储能领域VC添加比例从4.5%升至5.0%;③ 注液工艺优化:二次注液方案推广,VC质量分数最高达26.5%,显著提升单电池添加剂用量;而供给端扩产产能释放存在周期,导致VC供给缺口达1.6万吨,形成供不应求格局。

问题2:VC与FEC在电池中的核心作用是什么?二次注液方案相比一次注液有何优势?

答案:① 核心作用:VC通过形成稳定的CEI膜,大幅延长电池循环寿命(含VC的电池循环600次后容量保持率60%+,无VC则不足20%);FEC优化石墨负极Li+迁移动力学,抑制锂析出,提升电池安全性与倍率性能。② 二次注液优势:一次注液VC质量分数仅3%,二次注液通过“一注打底+二注补加”模式,VC质量分数可提升至14%-26.5%,能进一步强化CEI膜稳定性,同时优化电池能量密度与循环寿命,适配高功率、长循环需求的储能与高端动力电池场景。

问题3:2026年全球动力电池出货量及结构预期如何?对VC需求产生怎样的影响?

答案:① 2026年全球动力电池出货量预期(中性情景):总出货量1447.2GWh,YoY+19.9%;其中三元电池537.8GWh,铁锂电池909.4GWh,铁锂占比62.8%。② 对VC需求的影响:铁锂电池是VC需求的核心来源(添加比例3.6%),909.4GWh铁锂电池对应的VC需求约32.7万吨;三元电池(添加比例0.6%)贡献约3.2万吨需求;叠加储能(添加比例5.0%)与消费电子需求,全球VC总需求大幅增长;而铁锂电池占比提升+添加比例提高的双重效应,成为2026年VC需求增长的核心引擎,进一步放大供需缺口。

:硅料、硅片价格探涨,银浆价格上行-1-800x450.png)

暂无评论内容