动储需求旺盛,看好磷化工产业链发展前景

【原报告在线阅读和下载】20251209-动储需求旺盛,看好磷化工产业链发展前景【MKList.com】 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

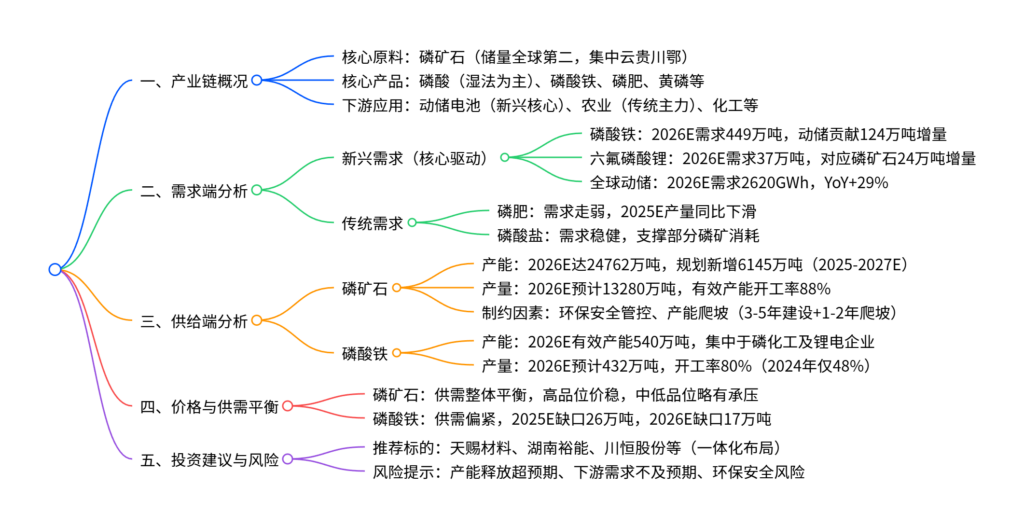

磷化工产业链受益于动力及储能电池需求旺盛(2026年全球动储电池需求预计2620GWh,YoY+29%)迎来发展机遇,磷矿石需求稳步增长(2026年预计12414万吨,动储领域贡献431万吨增量),供给端受环保、产能爬坡影响实际落地不及规划,高品位矿价维持高位;磷酸铁需求快速扩张(2026年预计449万吨,YoY+38%),供需偏紧推动行业开工率回升;传统磷肥需求走弱,磷酸盐需求稳健,投资可重点关注磷矿-磷酸铁一体化布局企业,同时警惕产能释放超预期、下游需求不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

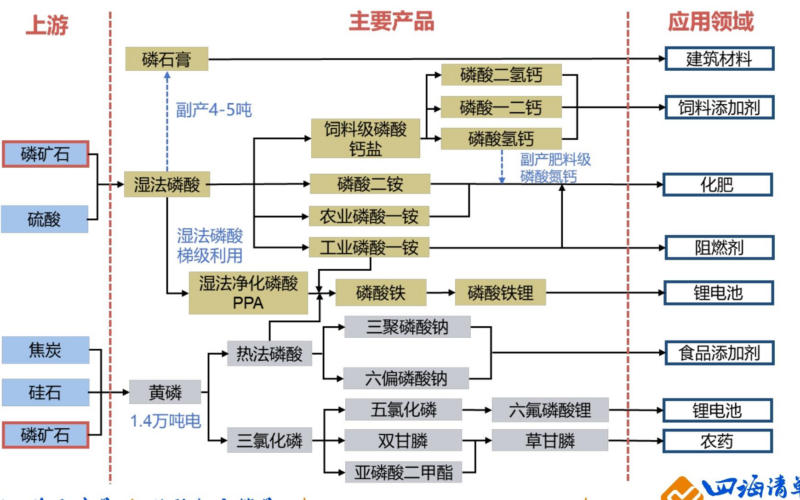

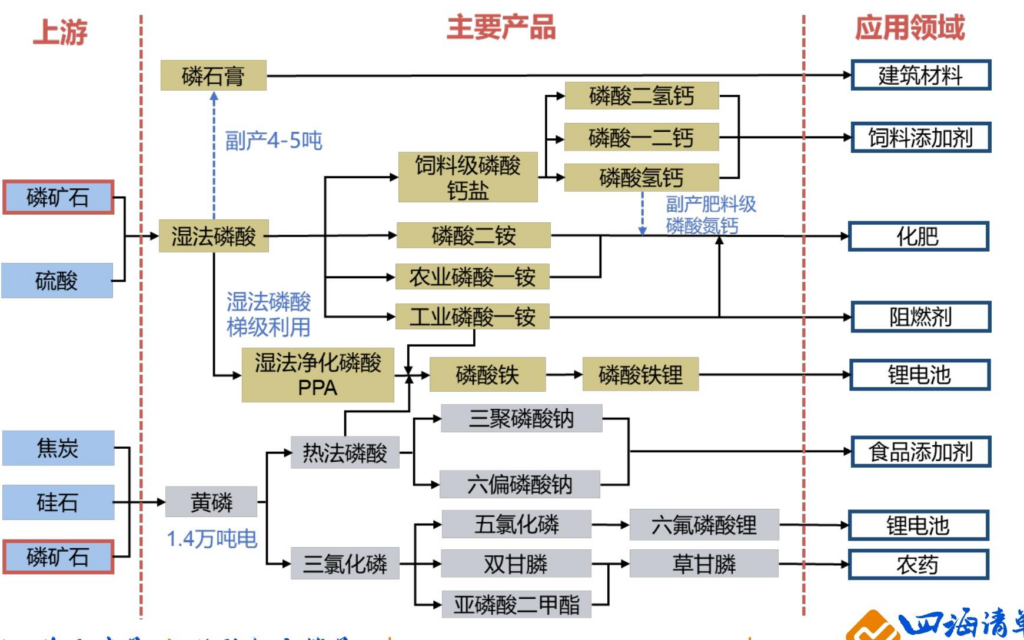

一、磷化工产业链基础概况

磷化工以磷矿石为核心原料,通过湿法(主流,占比高、成本低)或热法工艺加工为磷酸,进一步生产磷酸铁、磷肥、黄磷、磷酸盐等产品,下游覆盖新能源汽车/储能(新兴核心领域)、农业(传统主力)、化工等多个场景。我国磷矿石储量全球第二(2024年37亿吨,占比5%),但品位偏低(平均16.85%)、储采比仅34(远低于全球308),产量集中于湖北(40%)、云南(25%)、贵州(20%)、四川(14%)四省。

二、需求端:动储需求主导增长,传统需求分化

2.1 新兴需求:动储驱动核心增量

- 磷酸铁需求爆发:作为磷酸铁锂电池正极核心原料,2024年需求214万吨,预计2025/2026年增至325/449万吨,同比增长52%/38%,其中动储领域贡献111/124万吨增量(1吨磷酸铁对应3.3吨30%品位磷矿石)。

- 六氟磷酸锂需求稳健:2024年需求21万吨,预计2025/2026年增至29/37万吨,对应磷矿石需求增量29/24万吨(1吨六氟磷酸锂需3.4吨磷矿石)。

- 全球动储市场高增:2026年全球动力+储能电池需求预计2620GWh,同比增长29%,其中动力电池1710GWh(YoY+20%)、储能电池910GWh(YoY+51%),直接拉动上游磷化工材料需求。

2.2 传统需求:磷肥走弱,磷酸盐稳健

| 传统品类 | 需求现状 | 2025-2026E趋势 | 关键影响因素 |

|---|---|---|---|

| 磷肥(MAP/DAP) | 2025M1-10产量同比下滑6%+ | 需求回暖可能性低 | 原材料成本上涨、农需偏弱、出口受限 |

| 磷酸盐 | 2025年价格稳中有升 | 需求偏稳 | 饲料、化工领域刚性需求支撑 |

三、供给端:产能规划充足,实际落地受限

3.1 磷矿石供给:规划增量多,实际释放慢

-

产能与产量:2024年产能19447万吨、有效产能11916万吨、产量11353万吨;预计2025/2026年产能21732/24762万吨,有效产能13310/15158万吨,产量12307/13280万吨(新增954/973万吨)。

-

核心制约:

- 环保安全管控严格,磷石膏(湿法磷酸副产4-5吨/吨)无害化处理要求提升。

- 产能爬坡周期长,新建矿山需3-5年建设+1-2年爬坡,2020-2024年有效产能占比仅60%。

- 新增产能集中于云贵川湘,受品位、地质条件影响实际落地不及规划。

-

进出口:主要进口自埃及、约旦、秘鲁,2024年进口207万吨,占有效产能比例不足2%,海外扩产对国内冲击有限。

3.2 磷酸铁供给:产能过剩缓解,开工率回升

- 产能与产量:2024年有效产能426万吨、产量205万吨(开工率48%);预计2025/2026年有效产能499/540万吨,产量299/432万吨(开工率60%/80%)。

- 行业格局:产能集中于磷酸铁锂企业(湖南裕能、邦普循环)、磷化工企业(云天化、兴发集团),行业集中度偏低。

- 成本结构:磷源占总成本45%,2025年硫磺(湿法磷酸原料)价格同比上涨114%,推动原材料成本上升。

四、价格展望与供需平衡

4.1 磷矿石:供需平衡,结构分化

| 指标 | 2024A | 2025E | 2026E | 关键结论 |

|---|---|---|---|---|

| 需求量(万吨) | 11320 | 11802 | 12414 | 动储领域贡献主要增量 |

| 产量(万吨) | 11353 | 12307 | 13280 | 产量增速高于需求 |

| 有效产能开工率(%) | 95 | 92 | 88 | 维持高位,景气度延续 |

| 价格趋势 | 1013元/吨 | 高品位稳,中低品位承压 | 高品位稳,中低品位承压 | 储能对高品位矿需求支撑 |

4.2 磷酸铁:供需偏紧,盈利修复

| 指标 | 2024A | 2025E | 2026E | 关键结论 |

|---|---|---|---|---|

| 需求量(万吨) | 214 | 325 | 449 | 需求增速持续高于供给 |

| 产量(万吨) | 205 | 299 | 432 | 开工率显著回升 |

| 供需缺口(万吨) | -9 | -26 | -17 | 供需偏紧,价格有望上涨 |

| 价格(元/吨) | 10525 | 小幅上涨 | 随成本传导上涨 | 磷酸铁锂盈利修复带动 |

五、投资建议与风险提示

5.1 投资建议

- 电力设备板块:推荐有磷酸铁及磷矿布局的企业,排序为:天赐材料、湖南裕能、中伟股份。

- 基础化工板块:重点关注磷矿-磷酸铁一体化企业(磷源成本占比高,盈利弹性大),建议关注:川恒股份、兴发集团、芭田股份、云图控股、川发龙蟒、湖北宜化等。

5.2 风险提示

- 产品价格大幅波动风险:受供需、原材料影响,磷矿石、磷酸铁价格可能剧烈波动。

- 下游需求增长不及预期风险:动储或农业需求增速放缓,影响材料消耗。

- 产能大量释放风险:磷矿石、磷酸铁新增产能超预期落地,冲击供需格局。

- 安全环保风险:行业受环保管控严格,可能影响企业生产进度。

4. 关键问题与答案

问题1:2025-2026年磷化工产业链的核心增长动力是什么?对应的需求增量如何?

答案:核心增长动力是动力及储能电池需求的爆发式增长,直接拉动磷酸铁、六氟磷酸锂等磷化工材料需求。具体增量:① 磷酸铁:2025年需求325万吨(增量111万吨),2026年449万吨(增量124万吨),对应磷矿石需求增量364/407万吨;② 六氟磷酸锂:2025年需求29万吨(增量9万吨),2026年37万吨(增量7万吨),对应磷矿石需求增量29/24万吨;③ 全球动储电池:2025年需求2028GWh(YoY+45%),2026年2620GWh(YoY+29%),为上游材料提供持续需求支撑。

问题2:磷矿石供给端的核心制约因素是什么?2026年供需格局如何?

答案:磷矿石供给端的核心制约因素有三:① 环保安全管控严格,湿法磷酸副产的磷石膏需无害化处理,堆存空间受限;② 产能爬坡周期长,新建矿山需3-5年环保建设+1-2年产能爬坡,有效产能占比仅60%;③ 资源禀赋限制,国内磷矿石以中低品位为主,高品位矿稀缺。2026年供需格局:① 供给:产量预计13280万吨,有效产能15158万吨,开工率88%;② 需求:预计12414万吨,动储领域贡献431万吨增量;③ 整体供需平衡,中低品位磷矿石价格或略有承压,但高品位磷矿石受储能需求支撑,价格将维持高位。

问题3:磷酸铁行业的供需缺口及盈利修复逻辑是什么?哪些企业具备竞争优势?

答案:① 供需缺口:2024年缺口9万吨,2025年缺口26万吨,2026年缺口17万吨,供需持续偏紧;② 盈利修复逻辑:下游动储需求拉动磷酸铁需求快速增长(2024-2026年CAGR 42%),而供给端新增产能有限(2025-2026年有效产能新增114万吨),行业开工率从2024年48%升至2026年80%;同时磷酸铁锂企业盈利修复,原材料成本上涨逐步传导至磷酸铁价格端,推动行业盈利改善;③ 竞争优势企业:电力设备板块推荐天赐材料、湖南裕能(磷酸铁产能规模大,自供比例高);基础化工板块重点关注川恒股份、兴发集团等(具备磷矿-磷酸铁一体化布局,磷源成本占比45%,盈利弹性更大)。

暂无评论内容