SpaceX,可重复使用运载火箭发射霸主冲向火星

【原报告在线阅读和下载】:20251210【MKList.com】商业航天行业研究系列2:SpaceX,可重复使用运载火箭发射霸主冲向火星 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

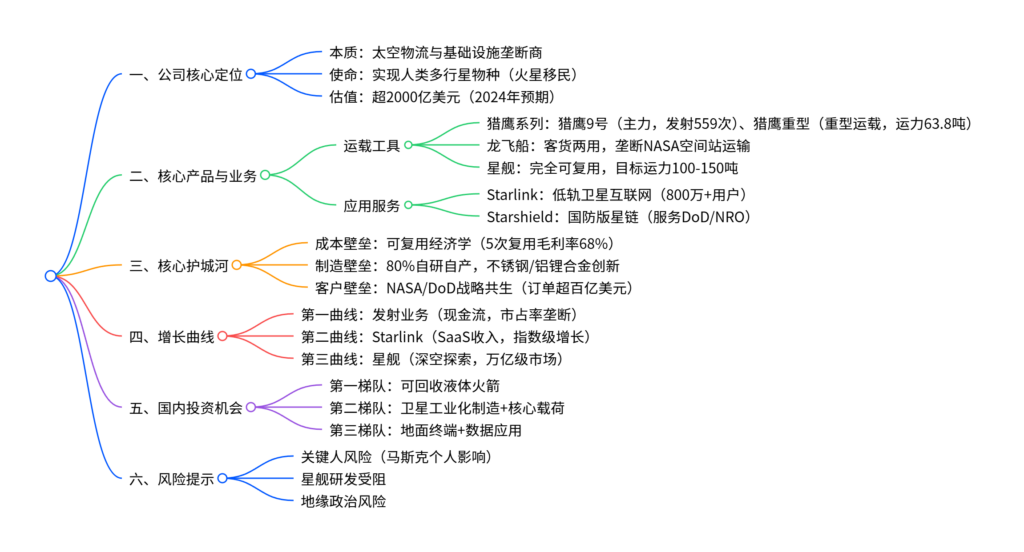

SpaceX 以第一性原理重塑商业航天,通过可重复使用技术(猎鹰9号一级复用成本降至1500万美元,5次复用毛利率达68%)、垂直整合制造(80%自研自产)与战略共生客户关系(绑定NASA/DoD)构建三重护城河,形成“发射业务(现金流)→Starlink(SaaS收入)→星舰(深空探索)”的三重增长曲线,估值超2000亿美元;其成功路径为国内商业航天指明方向,核心机会集中于可回收火箭、卫星工业化制造及核心载荷,需警惕关键人、星舰研发及地缘政治风险。

2. 思维导图(mindmap)

3. 详细总结

一、公司概况与发展历程

-

成立背景

- 2002年由埃隆·马斯克创立,源于NASA预算缩减(2026年预算为1961年以来最低)与莫斯科购弹失败,初始资金来自PayPal出售所得1亿美元。

- 核心使命:打破航天领域“昂贵、一次性、慢迭代”定式,实现火星移民。

-

发展阶段

- 早期(2002-2009):猎鹰1号历经3次失败后成功入轨,成为首个私营轨道级火箭,挽救公司于破产边缘。

- 成长期(2010-2017):猎鹰9号首飞、龙飞船对接空间站、一级火箭回收成功,确立可复用技术路线。

- 成熟期(2018-至今):猎鹰重型首飞、载人龙飞船复飞、Starlink规模化组网、星舰11次试飞,形成绝对市场垄断。

二、核心产品与业务布局

| 业务类型 | 核心产品 | 关键参数/成果 | 商业价值 |

|---|---|---|---|

| 运载工具 | 猎鹰9号 | 发射559次,一级复飞481次,LEO运力22吨,发射报价6985万美元 | 全球发射市场主力,毛利率超68%(5次复用) |

| 猎鹰重型 | LEO运力63.8吨,27台发动机,起飞推力513万磅力 | 重型卫星/深空探测(如欧罗巴快船) | |

| 龙飞船 | 载人版载7人,货运版可回收,垄断NASA空间站运输 | 单次载人服务单价超亿美元,稳定现金流 | |

| 星舰 | 完全可复用,LEO运力100-150吨,猛禽发动机推力230吨力 | 未来深空探索、星际运输核心 | |

| 应用服务 | Starlink | 在轨卫星8900+颗,覆盖150+国家,800万+用户 | 订阅制SaaS收入,2023年现金流转正 |

| Starshield | 加密通信+地球观测+载荷托管,服务DoD/NRO | 高毛利国防订单,锁定G端需求 |

三、核心护城河解析

-

成本壁垒:可复用经济学

- 传统火箭为“成本加成模式”(如NASA航天飞机每千克成本5.45万美元),猎鹰9号降至每千克2720美元,降幅超20倍。

- 成本拆解:全新猎鹰9号制造成本5000万美元(一级3000万、二级1000万、整流罩500万),复用后边际成本仅1500万美元(二级+翻新+燃料)。

- 复用效益:1次复用成本降40%,5次复用成本降58%,毛利率达68%,形成价格降维打击。

-

制造壁垒:垂直整合与技术创新

- 自研比例:80%核心部件自产(发动机、箭体、软件等),仅20%非核心外采,迭代速度超传统航天企业10倍。

- 材料创新:猎鹰9号用2198铝锂合金(减重增效),星舰弃用碳纤维改用304L不锈钢(成本降50倍,耐高低温)。

- 产能规模:Starlink卫星日产量超6颗,星舰目标年产1000枚,实现“流水线式”航天制造。

-

客户壁垒:战略共生关系

- NASA合作:累计获得CRS/CCtCap/HLS等订单超100亿美元,龙飞船成为唯一载人运输工具。

- 军方合作:拿下NSSL Phase2(40%份额)、SDA传输层、NRO星盾等订单,成为美国太空军事核心承包商。

- 商业订单:铱星、OneWeb等批量采购,验证技术可靠性。

四、三重增长曲线

| 增长曲线 | 业务类型 | 核心贡献 | 增长逻辑 |

|---|---|---|---|

| 第一曲线 | 发射业务 | 稳定现金流 | 全球发射市占率垄断,复用技术降本增效 |

| 第二曲线 | Starlink | 高增长SaaS收入 | 全球宽带覆盖,用户数/ARPU持续提升 |

| 第三曲线 | 星舰 | 未来增长期权 | 解锁太空旅游、深空资源开发等万亿市场 |

五、国内商业航天投资机会

-

梯队划分与核心标的

梯队 核心方向 逻辑说明 相关标的 第一梯队 可回收液体火箭 国内最大痛点,卡脖子环节 铂力特、斯瑞新材、华曙高科 第二梯队 卫星工业化制造+核心载荷 千帆/GW星座组网需求爆发 中国卫星、臻镭科技、国博电子 第三梯队 地面终端+数据应用 长期用户基数最大,商业化空间广 中国卫通、中科星图、航天宏图 -

核心启示:国内需复制“运力突破→应用落地→垂直整合”路径,优先布局技术壁垒高、需求确定的环节。

六、风险提示

- 关键人风险:马斯克个人争议可能影响政府合同。

- 技术风险:星舰隔热瓦、在轨加油等核心技术尚未完全成熟。

- 地缘政治风险:Starshield军事化可能引发国际博弈。

- 成本风险:国内企业暂未达到SpaceX的成本控制水平。

4. 关键问题

问题1:SpaceX的三重护城河具体如何体现?为何竞争对手难以复制?

答案:三重护城河的核心是“技术+制造+生态”的深度融合,难以复制的关键在于规模效应与协同壁垒:① 成本壁垒:猎鹰9号通过一级复用将边际成本降至1500万美元,5次复用毛利率达68%,竞争对手即便造出可回收火箭,也无法复制其每年150+次发射积累的数据与供应链效率;② 制造壁垒:80%自研自产(发动机、箭体等)+ 材料创新(不锈钢替代碳纤维),实现消费电子级迭代速度,传统航天企业的外包模式无法企及;③ 客户壁垒:与NASA/DoD形成战略共生,政府订单为研发提供稳定资金,而竞争对手难以获得同等量级的长期合同支持技术迭代。

问题2:Starlink作为第二增长曲线,其商业价值与增长逻辑是什么?

答案:Starlink的核心价值是“将发射成本优势转化为SaaS收入”,增长逻辑兼具确定性与爆发力:① 商业模式:订阅制收费(全球平均月费约110美元),具备高粘性、高经常性收入特征,2023年现金流转正,2024年用户超800万;② 增长驱动:一方面,现有用户ARPU提升(推出高速套餐),另一方面,二代星座(V2.0)部署后带宽提升至100Gbps/星,支持手机直连等新场景;③ 市场空间:全球宽带缺口达30亿人口,潜在市场规模超千亿美元,远超传统发射服务(百亿级),成为公司估值核心支撑。

问题3:SpaceX的成功路径对国内商业航天有哪些具体启示?核心投资机会集中在哪些环节?

答案:核心启示是“运力先行、应用闭环、垂直整合”:① 运力是基础:可回收液体火箭是降本关键,国内需突破中大型火箭回收技术,才能支撑数万颗卫星组网;② 应用定空间:参考Starlink,国内需依托千帆/GW星座,从B端向C端拓展,打造持续现金流;③ 供应链为王:垂直整合并非唯一路径,在核心部件(如发动机、载荷)领域打造高壁垒“卖水人”更具确定性。核心投资机会分三梯队:① 第一梯队(最紧迫):可回收液体火箭相关标的(如铂力特、华曙高科);② 第二梯队(最确定):卫星工业化制造(中国卫星)与核心载荷(臻镭科技、国博电子);③ 第三梯队(最长远):地面终端与数据应用(中国卫通、中科星图)。

暂无评论内容