矿业巨头启示录之五:艾芬豪的崛起之路,从勘查先锋到世界级矿企

【原报告在线阅读和下载】:20251212【MKList.com】有色金属行业深度:矿业巨头启示录之五:艾芬豪的崛起之路,从勘查先锋到世界级矿企 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

艾芬豪矿业以勘查为核心基因,历经初创期(奠定勘查模式)、扩张期(深耕亚洲)、成熟期(聚焦非洲)三大阶段,通过精准布局世界级成矿带(中非铜矿带、南非布什维尔德岩体)、“周期协同+多元化资本运作”(引入紫金矿业、中信金属等战略投资者)、全链条技术创新(台风系统勘探、智能化采选),成功打造Kamoa-Kakula铜矿(铜资源量超4000万吨)、Kipushi锌矿(品位超30%)、Platreef铂族金属矿三大旗舰项目,形成“长期运营+持续勘查”双轮驱动模式;其勘查投资强度1.55%、回报率2.99% 位居行业中上游,为中国矿业企业提供了“区域聚焦、资本适配、技术赋能、本土化运营”的可借鉴路径,核心风险集中于地缘政治与项目进展不及预期。

2. 思维导图(mindmap)

3. 详细总结

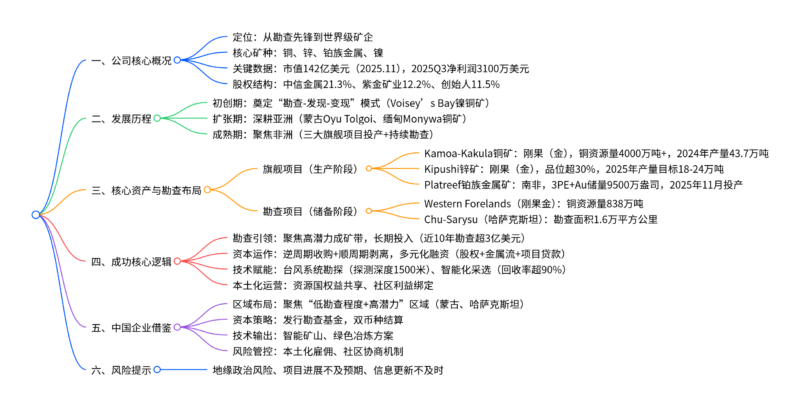

一、公司核心概况

-

基本定位:艾芬豪矿业(Ivanhoe Mines)以矿产勘查为核心竞争力,主营业务覆盖铜、锌、铂族金属、镍等关键矿产,从早期“勘查-发现-变现”轻资产模式,转型为“长期运营旗舰项目+持续勘查储备资源”的综合型矿业企业。

-

关键指标:

- 市值:142亿美元(2025年11月)

- 业绩:2025Q3净利润3100万美元,EBITDA 8700万美元;2024年铜精矿产量43.7万吨,锌精矿产量超5万吨

- 资源储备:按权益比例,铜2702万吨、镍171万吨、铂2682万盎司、钯2733万盎司

-

股权结构:前三大股东为中信金属(21.3%)、紫金矿业(12.2%)、创始人罗伯特·弗里兰德(11.5%),战略投资者涵盖卡塔尔投资局、日本财团等。

二、发展历程(三大阶段)

| 阶段 | 时间范围 | 核心战略 | 关键项目 | 里程碑事件 |

|---|---|---|---|---|

| 初创期 | 1980s-1999 | 奠定勘查基因 | Voisey’s Bay镍铜矿 | 1996年以43亿加元出售项目,验证“周期协同”模式 |

| 扩张期 | 2000-2010 | 深耕亚洲市场 | 蒙古Oyu Tolgoi、缅甸Monywa | 2006年引入力拓,2011年退出缅甸资产 |

| 成熟期 | 2011至今 | 聚焦非洲布局 | 三大旗舰项目+全球勘查 | 2021年Kamoa-Kakula投产,2025年Platreef投产 |

三、核心资产布局

-

旗舰生产项目

项目名称 所在地 持股比例 核心指标 2025年进展 Kamoa-Kakula 刚果(金) 39.6% 铜资源量4000万吨+,品位2.51%,2024年产量43.7万吨 自有冶炼厂投产,C1成本降至0.38美元/磅 Kipushi 刚果(金) 62% 锌品位超30%,全球最高品位锌矿 产量目标18-24万吨,C1成本0.95美元/磅 Platreef 南非 64% 3PE+Au储量9500万盎司,镍270万吨 一期投产,选矿产能77万吨/年 -

重点勘查项目

项目名称 所在地 勘查面积(km²) 主要矿种 战略定位 Western Forelands 刚果(金) 2407 铜 Kamoa-Kakula接续资源,含铜838万吨 Moxico and Cuando Cubango 安哥拉 22195 铜 中非铜矿带西延,潜在世界级矿床 Chu-Sarysu Copper Basin 哈萨克斯坦 16000 铜 全球第三大沉积岩容矿型铜矿盆地

四、成功核心逻辑

-

勘查引领:精准布局+长期投入

- 成矿带聚焦:锁定中非铜矿带、南非布什维尔德岩体等世界级成矿带,资源禀赋突出。

- 技术突破:自主研发台风系统(Typhoon™),探测深度达1500米,大幅提升盲矿勘探效率,已应用于沙特、美国等项目。

- 投入强度:2024年勘查投资4814.8万美元(YoY+112.5%),勘查投资强度1.55%、回报率2.99%,位居全球Top10矿企中上游。

-

资本运作:周期协同+多元融资

- 周期适配:逆周期收购(2000年低价获取Oyu Tolgoi)、顺周期剥离(2022年高位退出),资产增值达114倍。

- 融资模式:构建“股权融资(引入紫金/中信)+金属流融资(Platreef项目3亿美元)+项目贷款(刚果金电力4.5亿美元)”多元化矩阵,降低资金压力。

- 股权设计:动态调整股权结构,引入资源国政府(Kamoa-Kakula持股20%)、当地社区(Platreef持股26%),降低地缘风险。

-

技术赋能:全链条降本增效

- 勘探环节:台风系统+AI地质建模,缩短勘查周期、降低钻探成本。

- 采选环节:Kamoa-Kakula采用智能采矿设备,选矿回收率提升至86%;Kipushi技改后处理能力提升20%,锌回收率突破90%。

- 成本优势:2025Q3 Kamoa-Kakula物流成本降至0.38美元/磅,Kipushi现金成本0.95美元/磅,跻身行业低成本梯队。

五、中国矿业企业借鉴路径

- 区域布局:聚焦“一带一路”沿线“低勘查程度+高潜力”区域(蒙古、哈萨克斯坦),通过“技术换矿权”“基建换矿权”获取优质资产。

- 资本策略:发行勘查基金,与国际机构合作约定“优先收购权”;采用“人民币+本地货币”双币种结算,规避汇率风险。

- 技术输出:推广智能通风、无人矿卡、尾矿资源化等成熟技术,打造“绿色高效”海外项目标签。

- 风险管控:提高本土化雇佣比例,将项目收益投入当地基建,建立社区协商机制,化解运营阻力。

六、风险提示

- 地缘政治风险:非洲、中亚部分地区政策变动或社区冲突可能影响项目推进。

- 项目进展风险:勘查周期长、地质条件复杂(如Kipushi矿高承压水层)可能导致投产延期。

- 信息更新风险:公开数据滞后可能影响决策准确性。

4. 关键问题

问题1:艾芬豪矿业的“勘查基因”具体体现在哪些方面?其核心勘查技术(台风系统)带来了哪些竞争优势?

答案:艾芬豪的“勘查基因”核心体现在三点:① 区域聚焦,锁定中非铜矿带、布什维尔德岩体等世界级成矿带,精准研判成矿规律;② 长期投入,近10年勘查资金超3亿美元,2024年勘查强度1.55%,位居行业中上游;③ 模式闭环,形成“发现优质矿床-推进开发-延展勘查”的良性循环。台风系统(Typhoon™)的竞争优势:① 探测深度突破1500米,远超传统电法勘探,可穿透厚覆盖层定位盲矿;② 结合AI建模快速处理TB级数据,生成三维地质模型,提升钻探成功率;③ 适配高电阻地表等复杂环境,已在沙特、美国项目中验证,大幅缩短勘查周期、降低前期投入成本,推动“盲矿勘探”商业化。

问题2:艾芬豪矿业在资本运作上的核心策略是什么?如何通过资本协同实现项目全生命周期的风险管控与价值最大化?

答案:核心资本策略是“周期协同+多元融资+动态股权设计”。价值最大化与风险管控路径:① 周期适配,逆周期低价收购核心资产(2000年获取Oyu Tolgoi),顺周期剥离非核心资产(2022年高位退出),实现资产增值114倍;② 多元融资,通过股权(引入紫金/中信)、金属流(Platreef 3亿美元)、项目贷款(4.5亿美元电力融资)等渠道,覆盖勘查、建设、运营全阶段资金需求,避免单一融资依赖;③ 股权动态调整,勘查初期持股比例高(独享增值收益),开发阶段引入战略投资者(分摊成本),运营期让渡资源国/社区权益(降低地缘风险),构建多方利益共同体,保障项目长期稳定推进。

问题3:艾芬豪矿业的非洲三大旗舰项目各有哪些核心竞争力?对中国矿业企业布局海外有哪些具体启示?

答案:三大旗舰项目核心竞争力:① Kamoa-Kakula:铜资源量超4000万吨(全球第四),品位2.51%,自有冶炼厂投产后成本大幅下降,2024年产量43.7万吨;② Kipushi:锌品位超30%(全球最高),伴生铜、银等,2025年产量目标18-24万吨,现金成本0.95美元/磅;③ Platreef:铂族金属储量9500万盎司,分三期开发最终产能1070万吨/年,融资结构多元(股权+金属流+债务)。对中国企业的启示:① 资产选择,优先布局高品位、规模化资源,降低运营成本;② 合作模式,深度绑定资源国政府、产业链伙伴(如紫金包销铜精矿),提前打通销售渠道;③ 本土化运营,转让部分股权给当地社区,投入基建与就业,化解地缘风险;④ 技术赋能,输出智能采选、绿色冶炼技术,提升项目认可度与效率。

暂无评论内容