农业无人机:智慧农业新引擎,制造出海新名片

【原报告在线阅读和下载】:20251223【MKList.com】低空经济系列报告一:农业无人机:智慧农业新引擎,制造出海新名片 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

我国农业机械化进程加速,2024年农作物耕种收综合机械化率超75%,农业无人机成为智慧农业核心引擎,中国以超25万架保有量占据全球半壁江山;行业呈现国内竞争趋缓(价格稳3-4万元/台)、向智能驾驶转型(C端用户占比提升)、海外市场成新增量三大趋势;极飞科技作为行业龙头冲刺“农业无人机第一股”,2024年扭亏为盈(净利润6942万元),2025年上半年营收7.45亿元,农业无人机业务占比超88%,海外收入占比达25.2%,有望持续受益行业发展,但需警惕国际贸易、市场竞争及技术迭代风险。

2. 思维导图

3. 详细总结

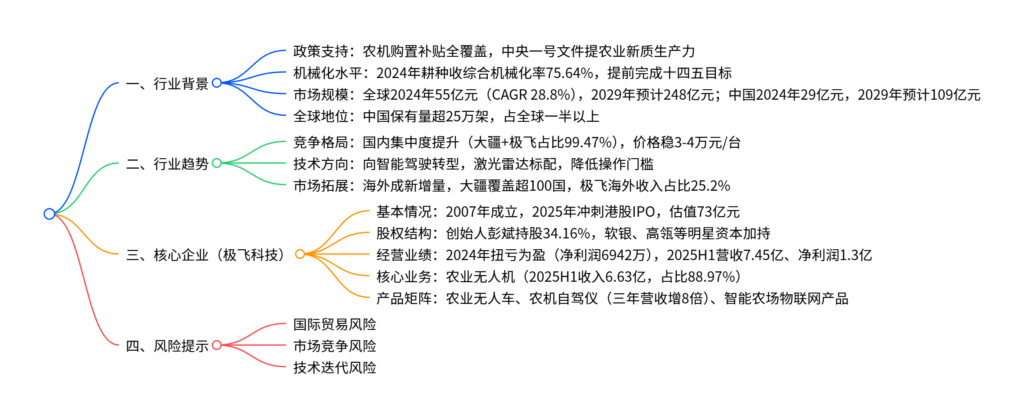

一、行业发展背景

-

政策与机械化基础:

- 政策支持:2024年农机购置补贴实施范围扩大至全国,2025年中央一号文件首次提出“农业新质生产力”,拓展低空等技术应用场景。

- 机械化水平:2024年全国农业机械总动力达115888.42万千瓦,农作物耕种收综合机械化率75.64%,较2023年提升1.35个百分点,提前一年完成“十四五”目标。

- 细分市场结构:种植业占农业总产值54.93%,是农业机械的核心应用领域,田间管理机械中植保作业占比超85%,农业无人机为核心载体。

-

中美农业航空差距与中国突破:

- 有人机差距:美国农业有人驾驶航空器超3000架,中国正常运营农林喷洒有人机仅85架(农-5A保有量不足10架),受空域管制与审批复杂制约。

- 无人机突破:中国主导农业无人机技术扩散(东亚→东南亚→拉美→欧美),2025年6月全球保有量超50万架,中国占比超50%(25.1万架),美国仅5410架,落后于泰国、巴西等国。

-

市场规模增长:

市场范围 2019年规模 2024年规模 2029年预测规模 2019-2024 CAGR 2024-2029 CAGR 全球 16亿元 55亿元 248亿元 28.8% 35.2% 中国 8亿元 29亿元 109亿元 29.3% 30.0%

二、行业三大核心趋势

-

国内市场竞争趋缓,价格企稳:

- 行业集中:2024-2025年9月,购机补贴过百的企业仅4家,大疆+极飞市场占比从2023年96.76%升至2025年1-9月99.47%。

- 价格稳定:国内市场价格进一步下降空间有限,维持3-4万元/台,大疆产品均价较极飞高5000元左右。

- 销量与补贴:2024-2025年9月全国农业无人机总销量10.19万台,总销售额47.2亿元,总补贴额超13亿元,超上一阶段3年总和。

-

技术向智能驾驶转型,C端用户提升:

- 渗透率现状:水稻主产区(黑龙江、安徽、江苏)渗透率超90%,全国水稻渗透率约60%,未来向山地、丘陵、果园等复杂场景拓展。

- 技术升级:大疆T100S/T70S标配激光雷达,实现特定场景全无人自动化作业,降低操作门槛。

- 用户结构:大疆植保队用户与自用用户比例从9:1变为5:5,纯C端用户占比有望快速提升。

-

海外市场成为核心新增量:

- 出海路径:大疆先覆盖日本、韩国、东南亚等水稻种植区,再拓展巴西、墨西哥等拉美旱田市场,2025年覆盖超100国,全球出货量从2015年2000台增至2025年20万台(百倍增长)。

- 企业进展:极飞科技境外收入占比从2022年24.1%升至2025年上半年25.2%,海外市场拓展至近60个国家和地区。

三、核心企业:极飞科技

-

基本情况:

- 发展历程:2007年成立前身XAircraft团队,2015年全面进军智慧农业,2025年9月提交港股IPO申请,冲刺“农业无人机第一股”。

- 股权与估值:创始人彭斌上市前持股34.16%(直接29.01%+间接5.15%),软银为最大外部股东(持股12.86%),高瓴、百度资本等加持,2025年估值73亿元。

- 渠道布局:国内覆盖超900个县,海外拓展至近60个国家和地区。

-

经营业绩:

指标 2022年 2023年 2024年 2025年上半年 营业收入 6.05亿元 6.14亿元 10.66亿元 7.45亿元 归母净利润 -2.54亿元 -1.32亿元 0.69亿元 1.30亿元 销售毛利率 17.94% 18.90% 31.86% 34.30% 销售净利率 -42.04% -21.61% 6.61% 17.52% -

核心业务与产品矩阵:

- 农业无人机(核心):2022-2024年营收从4.75亿元增至9.35亿元,2025年上半年6.63亿元,占总营收88.97%,可适配水田、旱田、果园等复杂地形。

- 农业无人车:与无人机形成互补,2025年上半年营收190万元,6月发布R100/R200新品,有望推动营收回升。

- 农机自驾仪:兼容主流农机,2022-2024年营收从410.6万元增至3377.1万元(三年增8倍),2025年上半年1345.2万元。

- 智能农场物联网产品:2025年上半年营收回升至2776.3万元,产品包括智能电动阀、注入式施肥机等。

四、风险提示

- 国际贸易风险:海外政治经济状况、地缘政治紧张可能影响全球贸易与市场需求。

- 市场竞争风险:行业可能出现新进入者,现有竞争对手或具备资金、技术优势。

- 技术迭代风险:若无法紧跟行业技术进步与消费者需求变化,可能影响业务发展。

4. 关键问题

问题1:中国农业无人机行业在全球的竞争地位如何?核心竞争优势是什么?

答案:中国农业无人机行业占据全球主导地位,2025年6月保有量超25万架,占全球总保有量(50万架)的一半以上,按营收计全球市场份额领先。核心竞争优势包括三点:① 技术创新,率先实现从人工操控向智能驾驶转型,激光雷达等技术标配,适配复杂作业场景;② 成本优势,通过规模化生产与核心零部件自主研发,价格降至3-4万元/台,推动普及;③ 政策与市场协同,国内农机购置补贴全覆盖、农业机械化需求旺盛,同时海外市场拓展迅速,大疆覆盖超100国,极飞海外收入占比超25%。

问题2:极飞科技作为行业龙头,核心业务与经营业绩有哪些亮点?

答案:核心业务亮点:① 聚焦农业无人机,2025年上半年营收占比88.97%,2022-2024年营收翻倍(4.75亿元→9.35亿元),产品适配多样地形;② 产品矩阵完善,农机自驾仪三年营收增8倍,智能农场物联网产品2025年上半年营收回升;③ 海外拓展成效显著,境外收入占比从2022年24.1%升至2025年上半年25.2%。经营业绩亮点:① 2024年成功扭亏为盈,净利润6942万元,2025年上半年净利润1.3亿元,持续盈利;② 盈利能力大幅提升,销售毛利率从2022年17.94%升至2025年上半年34.30%,净利率从-42.04%升至17.52%;③ 明星资本加持,估值73亿元,渠道覆盖国内超900个县、海外近60个国家,具备规模化优势。

问题3:农业无人机行业未来三大发展趋势对市场格局和企业发展将产生哪些影响?

答案:三大趋势的影响如下:① 国内竞争趋缓+价格企稳,行业集中度将进一步提升,大疆、极飞等头部企业将巩固市场份额,中小企业生存空间压缩,市场竞争从价格战转向技术与服务竞争;② 向智能驾驶转型,操作门槛降低将推动纯C端用户占比快速提升,需求从专业植保队向个体农户扩散,市场规模进一步扩大,企业需加大激光雷达、AI算法等技术研发投入;③ 海外市场成新增量,将成为企业营收增长核心动力,企业需适配不同国家的作物类型、农业政策与作业场景,海外收入占比有望持续提升,同时面临国际贸易与本地化竞争风险,具备出海经验与本地化服务能力的企业将脱颖而出。

暂无评论内容