AI时代:解码“算-存-用”投资三角新叙事

【原报告在线阅读和下载】:20251226【MKList.com】计算机行业2026年投资策略报告:AI时代:解码“算-存-用”投资三角新叙事 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年计算机行业呈现“两轮上涨+震荡回调” 格局,全年上涨15.11%跑输沪深300指数,行业营收同比增长8.1%、归母净利润同比增长27.26%实现复苏拐点;2026年行业将围绕“算-存-用”投资三角展开,AI算力受益于全球科技巨头资本开支高增(北美四大云厂Q3 Capex同比+60%+,国内阿里/腾讯/百度Q1-Q3 Capex同比+48%-132%)与国产替代(2025H1国产加速芯片市占率升至35%),AI存力因AI需求打破周期规律(DDR4 16GB价格从3.19美元涨至59.5美元)开启涨价周期,AI应用以Agent为核心(2027年普及率目标超70%)商业化加速,政策催化、国产替代与AI驱动共同推高行业景气度,维持“推荐”评级。

2. 思维导图

3. 详细总结

一、2025年行业核心表现

-

行情走势:

- 全年呈现“两轮上涨+震荡回调” 格局:春节后受Deepseek利好上涨→财报季避险回调→大厂资本开支超预期推动上涨→关税战+流动性收缩回调,截至12月22日申万计算机指数上涨15.11%,跑输沪深300指数2.09pct,位列申万一级行业第16位。

-

业绩表现:

指标 2025Q1-Q3数据 同比变化 关键亮点 总营收 9353.75亿元 +8.1% 收入端稳定增长 归母净利润 232.18亿元 +27.26% 近四年三季度首正增 Q3单季净利润 103.45亿元 +24.26% 近五年单季首正增 预收账款+合同负债 1589.12亿元 +34.69% 下游需求改善,备货积极 应收账款+合同资产 4239.8亿元 -2.36% 资产周转效率优化 -

费用管控:

- 销售费用率7.2%、管理费用率4.75%、研发费用率8.65%,同比均有所下降,行业费用管控成效显著。

二、AI算力:国产替代+基建扩张

-

全球资本开支高增:

- 北美四大云厂:微软(Q3 Capex 349亿美元,+75%)、Meta(194亿美元,+111%)、谷歌(240亿美元,+85%)、亚马逊(342亿美元,+60%),均计划2026年进一步扩大投入。

- 国内大厂:阿里/腾讯/百度2025Q1-Q3 Capex同比分别+132.46%/+48.24%/+74.49%,全球AI基建“军备竞赛”持续。

-

国产替代加速:

- 美国技术封锁倒逼国产突围,2024H1国产加速芯片市占率20%,2025H1升至35%,非GPU加速芯片占比达30%。

- 竞争格局:华为、寒武纪、海光为第一阵营,沐曦等“四小龙”差异化创新,阿里/百度自研协同云业务。

- 技术追赶:华为昇腾950预计2026年推出,关键性能有望对标英伟达H200。

-

核心受益环节:

- PCB:AI服务器推动18层+高端PCB需求,2024-2029年CAGR 20.6%,中国大陆2029年产值占比将达53.6%。

- 液冷:AI芯片功耗激增(H100 TDP 700W),AI数据中心2022-2027年能耗CAGR 44.8%,液冷从“可选”变“必选”,冷板式率先规模化、浸没式攻坚超高密度场景。

- 超节点:中科曙光scaleX640(单机柜640卡)、华为Atlas 950(算力超NVL144 6.7倍)实现弯道超车。

三、AI存力:周期打破+涨价上行

-

周期规律打破:

- 存储芯片传统3-4年周期被AI需求打破,2025H1供需提前收紧,价格意外反弹,开启上行周期。

- 价格表现:DDR4 16GB(2G×8)从2025年初3.19美元涨至12月24日59.5美元,价格倒挂DDR5(48.7美元)。

-

需求结构驱动:

- AI服务器平均存储配置1.7TB,是普通服务器(0.5TB)的3倍以上,拉动HBM、DDR5、企业级SSD需求激增。

- 产能倾斜:三星、SK海力士向DDR5、HBM等高附加值产品转移,DDR4供给收缩加剧涨价。

-

技术与资本开支:

- HBM技术路线:2026年HBM4容量36GB,2035年达192GB,带宽从2TB/s升至24TB/s。

- 资本开支:2026年DRAM Capex 613亿美元(+14%),NAND Flash Capex 222亿美元(+5%),聚焦制程升级与HBM扩产。

四、AI应用:Agent商业化加速

-

政策顶层设计:

- 2025年8月《“人工智能+”行动意见》出台,接力“互联网+”,明确2027年Agent普及率超70%,2030年超90%,目标更具体可量化。

-

产业进展:

- 国产模型领先:LMArena榜单全球前10中国产模型占3席,DeepSeek-V3.2 Agent能力达开源最高水平,缩小与闭源模型差距。

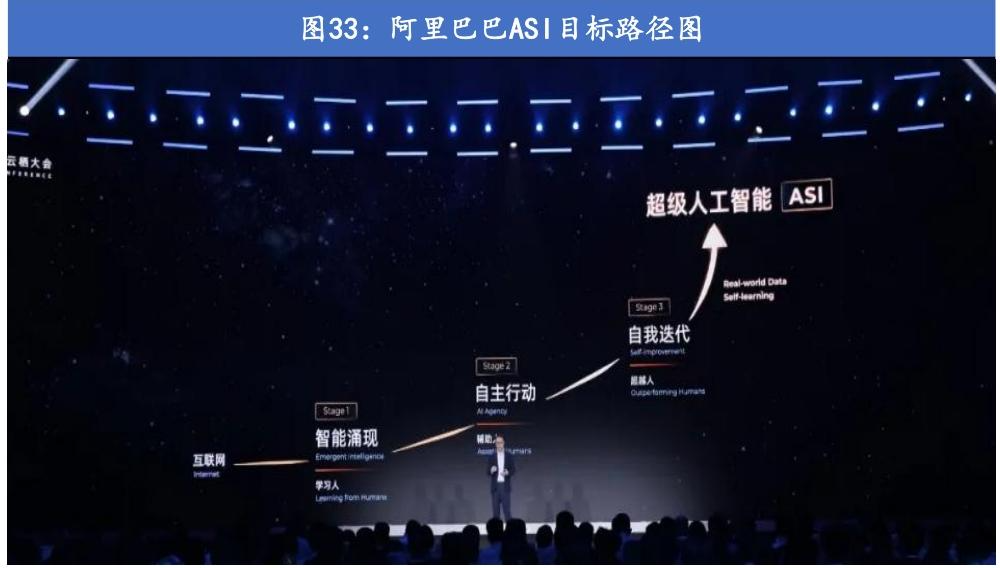

- 大厂引领:阿里提出ASI战略(Agent为AI时代“软件”),字节扣子空间支持非技术用户快速搭建Agent,多Agent协同成为能力拓展支点。

-

商业模式与标的:

- 收费模式:SaaS订阅、按调用量、定制化服务、按结果付费(RaaS)为主,甲方“按价值付费”加速落地。

- 垂类应用:覆盖办公(金山办公WPS AI 3.0)、金融(同花顺问财)、工业(能科科技)等领域,商业化场景持续拓展。

五、投资建议与风险提示

-

投资建议:

-

评级:维持计算机行业“推荐”评级。

-

重点标的:

- AI硬件:寒武纪-U、海光信息、兆驰股份、中富电路、苏州天脉、浪潮信息、软通动力、神州数码。

- AI应用:金山办公、科大讯飞、万兴科技、卓易信息、用友网络、彩讯股份、汉得信息、索辰科技。

-

-

风险提示:

- 国产算力建设、AI应用落地速度不及预期;

- 技术迭代放缓、重点公司业绩不达预期;

- 政策标准出台滞后、数据误差风险。

4. 关键问题

问题1:2026年计算机行业“算-存-用”投资三角的核心逻辑与关键数据支撑是什么?

答案:核心逻辑是AI技术驱动下算力基建扩张、存储周期打破、应用商业化落地的协同共振。关键数据支撑:① 算:全球科技巨头资本开支高增(北美四大云厂Q3 Capex同比+60%+,国内大厂同比+48%-132%),国产加速芯片市占率从20%升至35%,AI数据中心2027年能耗将达2023年6倍;② 存:AI服务器存储配置(1.7TB)超普通服务器3倍,DDR4 16GB价格从3.19美元涨至59.5美元,2026年存储厂商DRAM Capex同比+14%;③ 用:政策明确2027年Agent普及率超70%,国产模型占据全球榜单前10中的3席,多Agent协同与商业化模式(SaaS、按调用量)逐步成熟。

问题2:AI算力领域国产替代的进展与核心竞争格局如何?哪些环节将直接受益?

答案:国产替代进展:① 市占率提升,2025H1国产加速芯片市占率从2024H1的20%升至35%,非GPU加速芯片占比达30%;② 技术追赶,华为昇腾950预计2026年推出,关键性能对标英伟达H200,中科曙光、华为超节点产品算力领先国际同类;③ 生态完善,形成“龙头+新兴+大厂自研”三阵营格局。核心竞争格局:① 第一阵营(华为、寒武纪、海光):技术与生态领先;② 第二阵营(沐曦、壁仞等“四小龙”):差异化创新;③ 第三阵营(阿里平头哥、百度昆仑芯):软硬协同。直接受益环节:AI芯片(寒武纪、海光信息)、高端PCB(中富电路)、液冷(苏州天脉)、服务器/超节点(浪潮信息、中科曙光)。

问题3:AI存储行业打破传统周期的核心原因是什么?2026年价格与技术趋势如何?

答案:打破传统周期的核心原因:① 需求端,AI服务器对存储容量(1.7TB)和性能要求激增,拉动HBM、DDR5等高端产品缺口扩大;② 供给端,三星、SK海力士等头部厂商主动将产能转向高附加值产品,DDR4等成熟产品供给收缩,供需关系提前收紧。2026年趋势:① 价格:DDR5合约价仍有上升空间,HBM3e因供需紧张维持高盈利,DDR4价格高位震荡(供需缺口未完全缓解);② 技术:HBM向高容量(36GB→192GB)、高带宽(2TB/s→24TB/s)演进,英伟达Rubin架构将集成8个HBM4,总容量达288-384GB;③ 资本开支:存储厂商聚焦制程升级与HBM扩产,DRAM Capex同比+14%,NAND Flash Capex同比+5%,供给增长有限支撑价格上行。

暂无评论内容