AI发展加速液冷渗透率,液冷工质打开成长空间

【原报告在线阅读和下载】:20251229【MKList.com】基础化工行业深度报告:AI发展加速液冷渗透率,液冷工质打开成长空间 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

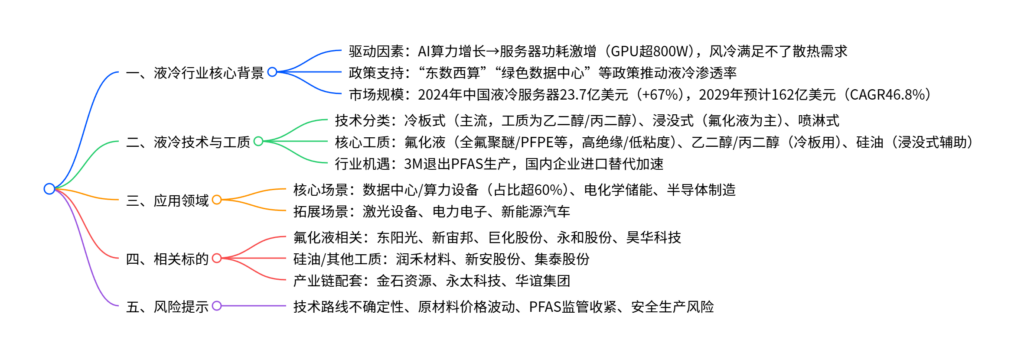

AI算力爆发推动服务器功耗激增(GPU功耗超800W),液冷技术因散热效率高、PUE低(可降至1.05)成为高功率场景必选方案,2024年中国液冷服务器市场规模达23.7亿美元(同比+67%),预计2024-2029年CAGR达46.8% ,2029年将达162亿美元;液冷工质以氟化液(全氟聚醚等)为核心,搭配乙二醇、硅油等辅助介质,3M退出PFAS生产为国内企业带来进口替代机遇,应用场景覆盖数据中心、储能、半导体等领域,布局相关工质的化工企业有望充分受益。

2. 思维导图

3. 详细总结

一、液冷行业发展核心逻辑

-

需求驱动:

- 算力需求爆发:AI大模型训练推动GPU服务器数量激增,主流GPU散热功耗超800W,单机柜功率密度向50kW以上迈进,传统风冷(PUE≥1.5)已达物理极限。

- 政策强制要求:国家“东数西算”工程、《数据中心绿色低碳发展专项行动计划》等政策要求新建大型数据中心PUE≤1.3,国家枢纽节点≤1.25,液冷技术可将PUE降至1.05-1.2,成为达标关键。

-

市场规模与增速:

指标 数值 2024年中国液冷服务器市场规模 23.7亿美元(同比+67%) 2025年预计规模 33.9亿美元 2024-2029年复合增长率(CAGR) 46.8% 2029年预计市场规模 162亿美元 -

中国竞争优势:

- 技术领先:全球液冷专利TOP20中7家中国企业上榜,浸没式液冷专利占比55%。

- 产业链完整:覆盖冷却液(巨化股份)、核心部件(飞龙股份电子泵)、系统集成(英维克)全环节。

- 成本优势:尼龙替代金属使液冷部件成本降30-50%,国产化率从不足10%提升至30%+。

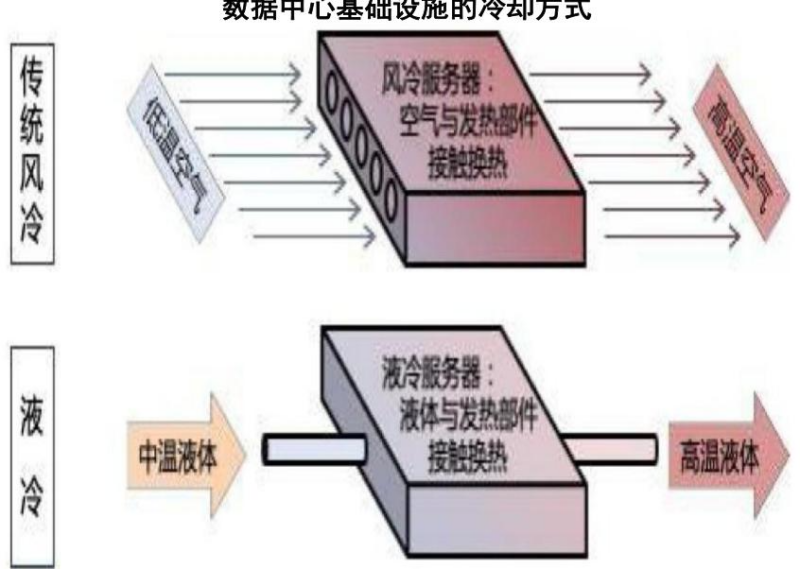

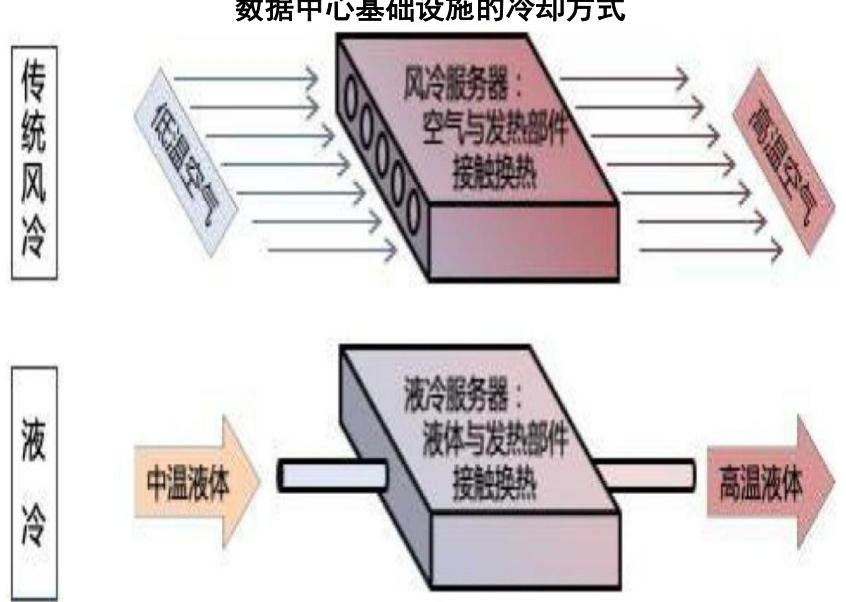

二、液冷技术路线与工质分类

-

技术路线对比:

技术类型 核心特点 主流工质 适用场景 冷板式液冷 技术成熟、改造成本低,单机柜解热上限100kW 乙二醇、丙二醇、去离子水 数据中心、新能源汽车 浸没式液冷 传热效率高、PUE≤1.08,单机柜最高930kW 氟化液(PFPE)、硅油、矿物油 智算中心、超算集群 喷淋式液冷 无风扇、低噪音,直接喷洒散热 专用冷却液(氟化液为主) 边缘计算节点、密闭设备 -

核心工质特性:

- 氟化液:核心优势为绝缘性强(耐压>40kV)、化学稳定、阻燃,全氟聚醚(PFPE)沸点110-270℃,适配高功率场景,2024年全球需求因AI算力增长激增。

- 乙二醇/丙二醇:成本低(乙二醇4-6元/kg)、供应链成熟,冷板式液冷主流选择,缺点是需防腐处理。

- 硅油:粘性较高(比热容仅为水的1/3),解热能力有限,作为浸没式液冷辅助工质,新安股份、润禾材料已推出改良型产品。

三、行业机遇与约束

-

核心机遇:

- 进口替代:3M宣布2025年底前停止PFAS生产,其氟化液市场份额超30%,国内企业(巨化股份、东阳光)加速补位。

- 应用扩容:从数据中心拓展至储能(2025年市场规模预计864亿元)、半导体制造、激光设备等领域,工质需求多点爆发。

-

主要约束:

- 监管风险:欧盟REACH法规、中国《重点管控新污染物清单》限制PFAS类物质,企业需研发无害化替代产品。

- 价格波动:氟化工原料(如六氟丙烯)价格波动影响工质生产成本,第三代制冷剂2029年起开始削减配额。

四、应用场景与标的布局

-

核心应用场景:

- 数据中心/算力设备:占液冷需求60%以上,杭州仁和浸没式液冷数据中心节电30-50%,三家电信运营商2025年液冷渗透率达26%。

- 电化学储能:液冷系统占储能热管理市场50%+,可使电池温差<3℃,延长寿命,氟化液成为下一代候选工质。

- 半导体制造:电子氟化液用于芯片刻蚀、温控,要求高纯度(≥99.99%)、低毒性,永太科技、新宙邦已实现量产。

-

重点标的分类:

标的类型 代表企业 核心布局 氟化液龙头 巨化股份、东阳光 全产业链布局,氟化液产能超5000吨/年 有机硅工质 润禾材料、新安股份 特种硅油、改性硅油,适配浸没式液冷 产业链配套 金石资源、永太科技 氟原料供应、半导体级氟化液 综合化工 华谊集团、昊华科技 第四代制冷剂、含氟聚合物,协同液冷工质

4. 关键问题

问题1:液冷技术成为高功率场景必选的核心原因是什么?当前市场规模与增长预期如何?

答案:核心原因有三点:① 散热效率优势,液体导热效率是空气的3000倍,可满足GPU(>800W)、单机柜50kW以上的散热需求;② PUE优化,液冷PUE可降至1.05-1.2,较风冷(1.5+)节电40%以上,契合政策对绿色数据中心的要求;③ 稳定性强,无风扇设计降低噪音,减少硬件故障率(MTBF>10万小时)。市场规模方面,2024年中国液冷服务器市场规模23.7亿美元(同比+67%),预计2024-2029年CAGR达46.8%,2029年将达162亿美元,叠加储能、半导体等场景,整体液冷工质市场空间超300亿元。

问题2:液冷工质的主流类型及适用场景有何差异?3M退出对国内企业带来哪些机遇?

答案:主流液冷工质分为三类,差异如下:① 氟化液(PFPE/HFE):绝缘性强、化学稳定,适配浸没式/相变式液冷,核心场景为智算中心、半导体制造;② 乙二醇/丙二醇:成本低、供应链成熟,适配冷板式液冷,用于普通数据中心、新能源汽车;③ 硅油/矿物油:粘性较高,作为辅助工质,用于中低功率浸没式设备。3M退出的机遇:3M是全球氟化液龙头,市场份额超30%,其退出PFAS生产后,全球供应缺口达1.2万吨/年,国内企业(巨化股份、东阳光、永太科技)凭借技术突破(如低GWP氟化液)和成本优势,加速进口替代,2025年国内氟化液国产化率预计从15%提升至40%。

问题3:液冷工质行业的主要风险有哪些?相关企业应如何应对?

答案:主要风险包括:① 技术路线不确定性,冷板式与浸没式工质需求可能因客户选择分化;② 监管风险,PFAS类物质受国内外严格管控,部分氟化液面临替代压力;③ 原材料价格波动,氟化工原料(萤石、六氟丙烯)价格波动影响盈利。应对措施:① 技术端,企业加大低GWP、无害化氟化液研发(如氢氟醚HFE),布局多技术路线工质(同时覆盖冷板/浸没式);② 合规端,建立PFAS供应链追溯体系,参与国际标准制定,区分管控不同类型含氟化合物;③ 成本端,向上游延伸布局氟原料(如永和股份萤石矿),通过规模化生产摊薄成本,抵御原材料价格波动。

暂无评论内容