光模块需求持续高增,卫星互联网加速发展

【原报告在线阅读和下载】:20251229【MKList.com】通信行业2026年投资策略报告:光模块需求持续高增,卫星互联网加速发展 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

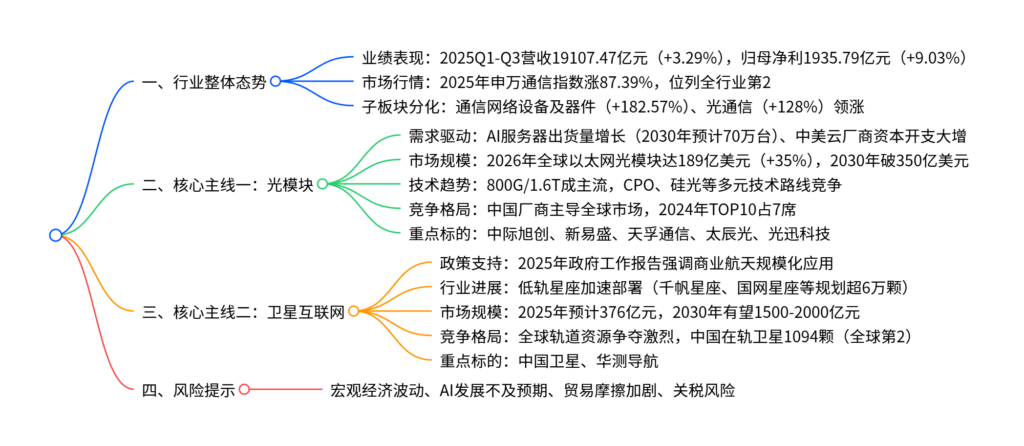

2025年通信行业业绩稳增、市场表现亮眼(申万通信指数涨87.39%,位列申万全行业第2),核心增长动力来自两大主线:一是光模块(受益于AI算力需求爆发,800G/1.6T高速产品需求高增,2026年全球以太网光模块市场规模预计达189亿美元,中国厂商占全球TOP10中的7席);二是卫星互联网(商业航天迈入规模化应用阶段,国内低轨星座加速部署,2030年市场规模有望突破1500-2000亿元),行业维持“推荐”评级,相关龙头企业有望持续受益。

2. 思维导图

3. 详细总结

一、行业整体运行情况

-

业绩表现:

- 2025年前三季度,重点覆盖的92家通信企业合计营收19107.47亿元(同比+3.29%),归母净利1935.79亿元(同比+9.03%)。

- 盈利能力:行业毛利率29.04%(同比-0.08pct),净利率10.13%(同比+0.53pct),盈利小幅提升。

- 子行业分化:运营商、光通信、物联网等营收同比增长,其中光通信行业表现最亮眼(营收+34.94%,归母净利+128.35%)。

-

市场行情:

- 2025年1月2日-12月26日,申万通信指数上涨87.39%,在申万全行业中排行第2,同期沪深300指数仅涨18.36%。

- 子板块涨跌幅排名:通信网络设备及器件(+182.57%)> 光通信(+128.00%)> 卫星互联网(+69.90%)> 通信线缆及配套(+63.93%)> 运营商(-6.72%)。

二、核心主线一:光模块——AI驱动需求爆发,中国企业主导市场

-

需求驱动因素:

- AI服务器需求激增:全球AI服务器出货量2025年预计21万台,2030年将达70万台;中国AI算力市场2025年达259亿美元(同比+36.2%)。

- 云厂商资本开支大增:北美四大云厂商(微软、Meta、谷歌、亚马逊)2025Q3资本开支同比均超60%,Meta增幅达111%;国内阿里、腾讯、百度2025Q1-Q3资本开支同比分别+132.46%、+48.24%、+74.49%。

- Scale-up网络光互连渗透:铜缆带宽瓶颈显现,光互连在AI数据中心单节点内连接渗透率提升,2030年AI相关光模块占比将达65%。

-

市场规模预测:

市场类型 2026年规模 2030年规模 核心增速 全球以太网光模块 189亿美元 超350亿美元 2026年同比+35%,2027-2030年双位数增长 全球电信侧光模块 63亿美元 97亿美元 2026-2030年CAGR 11% 中国光模块市场 – – 2025年预计670亿元(2024年606亿元) -

技术与竞争格局:

- 技术路线:800G/1.6T高速产品快速放量,2030年两者市场规模超220亿美元;CPO、硅光、薄膜铌酸锂等多元技术路线竞争。

- 竞争优势:中国厂商主导全球市场,2024年全球光模块TOP10中中国占7席,出口金额月均超4亿美元。

-

重点标的:中际旭创(300308.SZ)、新易盛(300502.SZ)、天孚通信(300394.SZ)、太辰光(300570.SZ)、光迅科技(002281.SZ)。

三、核心主线二:卫星互联网——规模化应用启动,市场空间广阔

-

行业进展与政策:

- 政策支持:2025年政府工作报告首次明确商业航天“安全健康发展”,多省市出台支持政策(上海、四川、广东等)。

- 星座部署:国内在册卫星星座100个(商业88个、国家级12个),规划发射超6万颗;千帆星座计划2030年底完成1.5万颗组网,国网星座规划12992颗。

- 全球竞争:近地轨道资源争夺激烈,截至2025年11月,9大星座规划发射103724颗卫星;SpaceX“星链”已部署超1万颗,活跃用户破900万。

-

市场规模与格局:

- 规模预测:2025年中国卫星互联网市场规模预计376亿元,2030年有望突破1500-2000亿元。

- 全球格局:2024年全球在轨航天器11605颗,美国占75.9%(8813颗),中国占9.4%(1094颗),跃居全球第2;应用以通信广播为主(8681颗)。

-

重点标的:中国卫星(600118.SH)、华测导航(300627.SZ)。

四、风险提示

- 宏观环境不利变化,影响通信下游需求;

- AI发展进度不及预期,导致光模块需求不足;

- 贸易摩擦加剧或关税超预期,冲击出口业务;

- 重点公司业绩不达预期,影响股价表现。

4. 关键问题

问题1:光模块行业的核心增长逻辑是什么?2026年市场规模与竞争格局有何预期?

答案:核心增长逻辑:① AI算力需求爆发带动AI服务器出货量激增(2030年预计70万台),直接拉动800G/1.6T等高速光模块需求;② 中美云厂商为满足AI训练与推理需求,资本开支大幅增长(北美四大云厂商2025Q3同比均超60%);③ Scale-up网络中光互连替代铜缆,打开新增量市场(2030年AI相关光模块占比达65%)。2026年预期:① 市场规模:全球以太网光模块达189亿美元(同比+35%),电信侧光模块达63亿美元(同比+14%);② 竞争格局:中国厂商持续主导,2024年全球TOP10占7席,高速产品出货量与盈利能力有望进一步提升。

问题2:国内卫星互联网行业的发展现状与核心驱动因素是什么?2030年市场规模预期如何?

答案:发展现状:① 政策层面,2025年政府工作报告明确商业航天规模化应用,多省市出台支持政策;② 星座部署,国内规划发射超6万颗低轨卫星,千帆星座、国网星座等加速推进,2025年完成多次组网任务;③ 全球地位,2024年在轨卫星1094颗(全球第2),但单个火箭平均携带卫星数量仍落后于美国。核心驱动因素:① 政策支持商业航天技术突破与规模化应用;② 低轨卫星轨道与频段资源“先登先占”的竞争压力;③ 军民两用、行业应用等多元化需求驱动。2030年市场规模预期:有望突破1500-2000亿元,行业迈入高速增长期。

问题3:通信行业2025年的业绩与市场表现有何特点?子板块分化的核心原因是什么?

答案:2025年行业特点:① 业绩稳增,前三季度营收同比+3.29%、归母净利同比+9.03%,盈利能力小幅提升;② 市场表现亮眼,申万通信指数涨87.39%,位列全行业第2,大幅跑赢沪深300。子板块分化核心原因:① 需求结构差异,光通信受益于AI算力需求爆发,卫星互联网受益于商业航天政策推动,两者增长确定性强;② 行业属性不同,通信网络设备及器件与光模块、卫星互联网关联度高,受益于技术迭代与需求扩张;③ 运营商板块表现疲软(-6.72%),主要因业务增长稳健但缺乏爆发性需求,估值相对平稳。

暂无评论内容