掘金财富管理与国际业务,打造差异化发展一流投行

【原报告在线阅读和下载】:20251229【MKList.com】证券行业2026年度投资策略:掘金财富管理与国际业务,打造差异化发展一流投行 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年证券行业业绩稳健增长(上市券商Q1-3归母净利润同比+63%),市场交易活跃度大幅提升(A股日均成交额1.71万亿元,同比+70%),行业格局向“头部集中+中小券商差异化”演进;核心增长动力来自三大主线:财富管理(个人可投资资产破300万亿元,存款搬家推动资金入市,ETF等产品成为增长抓手)、投行业务(聚焦新质生产力,IPO/再融资规模显著回暖,核心能力从“可批性”转向“可投性”)、国际业务(中资券商主导香港IPO市场,海外收入占比持续提升),建议把握并购重组、财富管理转型等逻辑主线,行业长期向好。

2. 思维导图

3. 详细总结

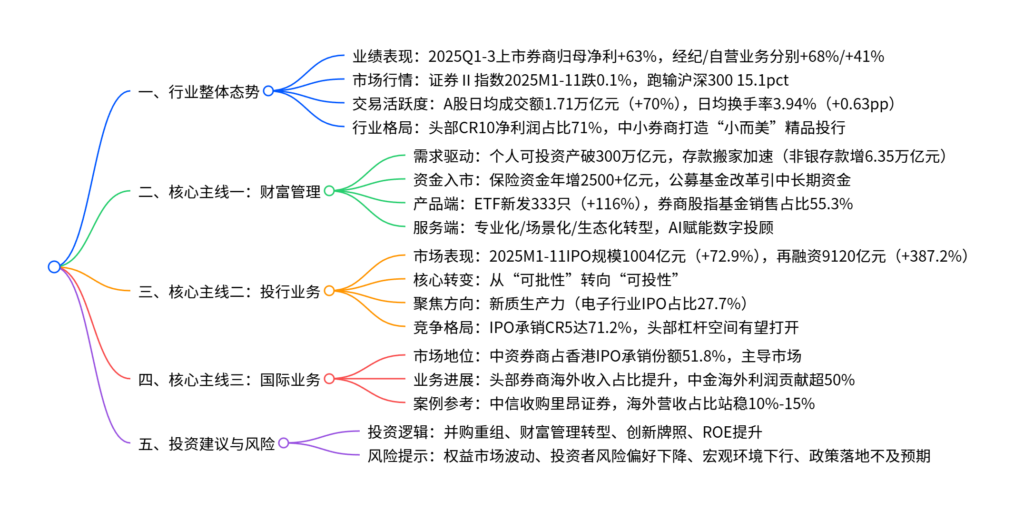

一、行业整体运行情况

-

业绩与盈利:

- 2025年前三季度,上市券商合计实现归母净利润1690亿元(同比+63%),营业收入4196亿元(同比+13%)。

- 业务拆分:经纪业务(+68%)、自营业务(+41%)、信用业务(+38%)增长显著,资管业务(-2%)略有下滑。

- 行业集中度:净利润CR10维持71% 高位,头部效应凸显。

-

市场与交易:

- 板块表现:2025M1-11,申万证券Ⅱ指数下跌0.1%,跑输沪深300指数15.1pct,位列申万二级行业第110位。

- 交易数据:A股日均成交额1.71万亿元(同比+70%),日均换手率3.94%(同比+0.63pp);两融余额稳定在2.47万亿元,连续78个交易日站稳2万亿平台。

-

行业格局:

- 头部券商:依托资本优势,IPO承销、跨境服务能力领先,杠杆率有望从4-6倍向海外头部12-15倍靠拢。

- 中小券商:错位竞争,聚焦细分领域(如开源证券深耕北交所)、特色客群(如东兴证券聚焦军工)、重点区域(如东吴证券立足长三角)。

二、核心主线一:财富管理——资金入市催生增长机遇

-

需求驱动因素:

- 资产规模:2024年末个人可投资资产突破300万亿元,麦肯锡预测2032年将达571万亿元(CAGR约9%)。

- 存款搬家:2025年4-10月非银金融机构存款增加6.35万亿元,居民户新增存款仅2.17万亿元,资金寻求高收益资产。

- 政策催化:公募基金改革持续推进,三阶段费率改革让利超500亿元,引导中长期资金入市。

-

资金入市规模:

资金类型 增量规模 核心信息 保险资金 年增2500+亿元 国有险企30%新增保费投资A股 长期投资试点 2220亿元 第三批600亿元2025年落地 权益类基金 5395亿元 2025M1-11新发规模,占比达50% -

业务增长点:

- 产品端:ETF成为核心抓手,2025M1-11新发333只(同比+116%),募资2541亿元(同比+125%),券商股指基金保有规模占比55.3%。

- 服务端:投顾服务向“专业化(多资产配置)、场景化(养老/传承)、生态化(跨界合作)”转型,AI赋能数字投顾平台。

三、核心主线二:投行业务——聚焦新质生产力,能力升级

-

市场复苏态势:

业务类型 2025M1-11规模 同比增速 IPO 1004亿元 +72.9% 再融资 9120亿元 +387.2%(剔除极值+109.4%) 债券承销 14.96万亿元 +16.9% -

核心能力转型:

- 从“可批性”(关注合规、财务规范)转向“可投性”(聚焦商业逻辑、成长性、估值合理性)。

- 能力升级:强化产业研究、提升定价销售能力、筑牢风控防线、完善全生命周期客户经营。

-

结构聚焦新质生产力:

- 2025年IPO规模前五大行业集中于高端制造与硬科技,电子板块IPO规模337亿元(占比27.7%),集中度达76.5%。

- 制度支持:科创板重启第五套标准,创业板优化上市条件,支持未盈利科技企业上市。

四、核心主线三:国际业务——中资券商加速出海

-

香港市场表现:

- 2025M1-11香港IPO规模2594亿港元(同比+228%),重夺全球第一;中资股募资占比67.8%。

- 中资券商主导:港股IPO前十大承销商中中资占5席,合计市场份额51.8%。

-

头部券商布局:

- 海外收入提升:中金公司海外利润贡献超50%,中信、华泰等头部券商海外营收占比持续攀升。

- 案例参考:中信收购里昂证券后,海外营收占比站稳10%-15%,杠杆率从2.53x提升至6.15x,跨境承销能力显著增强。

-

发展趋势:头部券商向“全球综合金融服务商”转型,中小券商聚焦细分区域(越南、中东)或特色产品(绿色债券)。

4. 关键问题

问题1:2025年证券行业财富管理业务的核心增长逻辑与关键数据是什么?

答案:核心增长逻辑:① 需求端,个人可投资资产突破300万亿元,市场利率下行导致存款搬家加速(2025年4-10月非银存款增6.35万亿元),资金寻求高收益权益资产;② 供给端,公募基金改革引中长期资金入市(保险资金年增2500+亿元),ETF等产品成为券商发力抓手。关键数据:① 券商代销金融产品保有规模3.5万亿元(同比+19.9%);② 2025M1-11ETF新发333只(+116%),募资2541亿元(+125%);③ 券商股指基金销售占比55.3%,稳居渠道首位;④ 上交所A股2025M1-11新开户2484万户(同比+8%)。

问题2:证券行业投行业务的核心转变与竞争格局如何?2025年市场表现有何亮点?

答案:核心转变:投行业务核心能力从“可批性”(关注合规、财务规范)转向“可投性”(聚焦商业逻辑、成长性、估值合理性),推动产业研究、定价销售、风控等能力升级。竞争格局:头部集中度持续提升,2025年IPO承销CR5达71.2%(较2024年+10pp),头部券商杠杆空间有望打开;中小券商错位发展,打造“小而美”精品投行。2025年市场亮点:① 规模回暖,IPO规模1004亿元(+72.9%),再融资9120亿元(+387.2%);② 结构优化,聚焦新质生产力,电子行业IPO规模占比27.7%,前五大行业集中度76.5%;③ 制度创新,科创板重启第五套标准,支持未盈利科技企业上市,增强市场包容性。

问题3:中资券商国际业务的发展现状与核心优势是什么?未来趋势如何?

答案:发展现状:① 市场地位凸显,中资券商主导香港IPO市场,2025年港股前十大承销商中占5席,合计份额51.8%;② 海外收入提升,中金等头部券商海外利润贡献超50%,中信收购里昂证券后海外营收占比站稳10%-15%。核心优势:① 绑定中资企业出海需求,2025年香港中资股IPO募资占比67.8%;② 跨境服务能力升级,通过并购(如中信收购里昂)、网点布局(华泰新加坡、中金迪拜)构建全球网络;③ 研究与交易协同,整合海外机构客户资源,强化全球定价与分发能力。未来趋势:头部券商向“全球综合金融服务商”转型,中小券商聚焦细分区域(越南、中东)或特色产品(绿色债券)实现错位突围,海外业务成为行业重要增长极。

暂无评论内容