新能源基本业务向上+国家战略安全资产赋能有望成为最强主线

【原报告在线阅读和下载】:量子信息技术专题研究(二):科技巨头加速布局,量子产业前景可期 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

2026年电新行业最强主线为“新能源基本业务向上+国家战略/安全资产赋能”,市场偏好转向比价扩散与新主线崛起,重点看好储能、锂电、AIDC电力设备三大细分领域;储能受益于出海拓展与AI+储能需求,锂电依托新场景拓展与固态技术升级,AIDC电力设备随数据中心能耗功率提升迎来机遇,同时需关注市场竞争、原材料价格波动等风险。

思维导图(mindmap)

详细总结

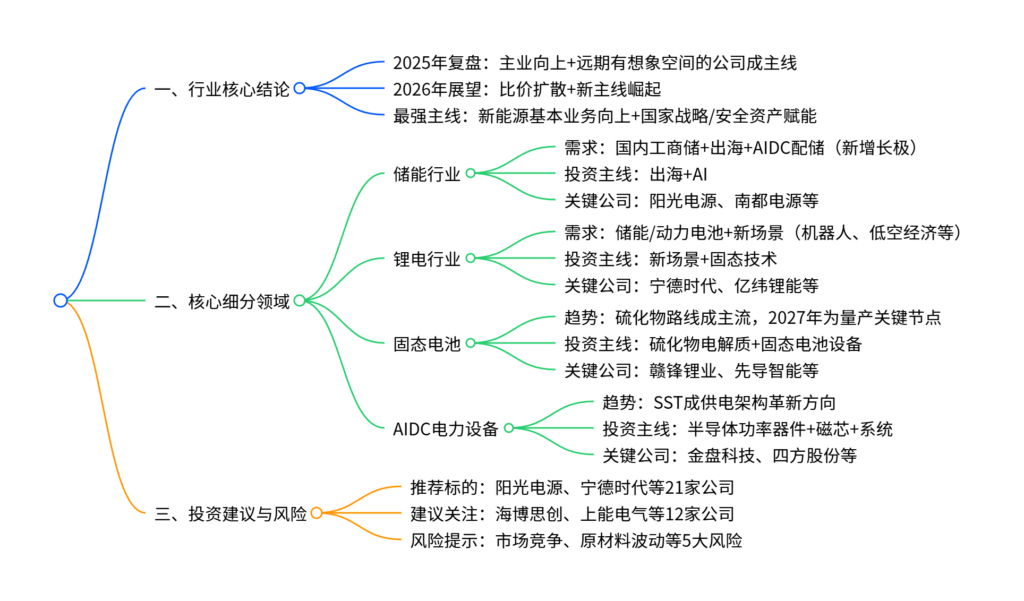

1. 行业整体复盘与展望

- 2025年复盘:电新行业年内累计涨幅37.6%,显著跑赢沪深300指数(+16.18%),涨幅靠前标的核心逻辑分为五类:主业景气上行、技术变革重估、新需求爆发、切入高利润海外市场、产品涨价驱动。

- 2026年展望:延续2025年选股逻辑,市场走向“比价扩散+新主线崛起”,偏好预期低+兑现概率大的细分领域,核心主线聚焦“新能源基本业务向上+国家战略/安全资产赋能”。

- 市场偏好转变:流动性充裕背景下,市场从关注“1到N”型成熟企业,转向“当期可不兑现利润+远期空间大+符合国家急需”的赛道,重点覆盖量子通信、人工智能、半导体等大国博弈相关产业。

2. 核心细分领域分析

(1)储能行业:出海+AI双轮驱动

| 维度 | 关键信息 |

|---|---|

| 需求格局 | 全球需求乐观,2050年净零情景下需求将达4000+GW;国内工商储高增,海外美国大储、欧洲户储+工商储需求旺盛;AIDC配储成新增长极,每100MW数据中心带动450-800MWh储能需求 |

| 技术趋势 | 锂系主导,钠电加速渗透,长时储能崛起;大电芯、液冷温控、系统级智联成技术方向 |

| 竞争格局 | 电芯市场集中度高(大储CR5超75%),PCS企业在交流侧领先,电芯企业向系统集成延伸 |

| 投资主线 | 海外拓展(欧洲户储复苏、美国数据中心配储)+ AI赋能(AIDC配储需求) |

| 核心公司 | 推荐:阳光电源、南都电源、通润装备等;建议关注:海博思创、上能电气等 |

(2)锂电行业:场景+技术双升级

| 维度 | 关键信息 |

|---|---|

| 需求增长 | 2024年全球锂电池出货量1545GWh,2030年预计达5127GWh(CAGR 22.13%);储能电池(CAGR 39.07%)、动力电池(CAGR 26.91%)为核心增长引擎;新场景(机器人、低空经济、电动船舶)催生增量 |

| 技术升级 | 固态电池成重要方向,中国专利申请量持续增长,头部企业2026-2027年陆续规划量产;硅基负极、复合集流体技术快速推进 |

| 竞争格局 | 动力电池宁德时代市占率37.9%(2024年),锂电材料行业集中度分化,正极(湖南裕能领先)、负极(贝特瑞领先)、隔膜(恩捷股份领先)龙头优势明显 |

| 投资主线 | 新场景拓展(工程机械、船舶动力等)+ 固态技术突破 |

| 核心公司 | 推荐:蔚蓝锂芯、中恒电气等;建议关注:宁德时代、亿纬锂能、欣旺达等 |

(3)固态电池:2027年量产关键期

- 技术路线:电解质向硫化物收敛(离子电导率高、柔软性好),负极短期看硅基、远期看锂金属

- 产能布局:2025年全球产能中国占比超80%,卫蓝新能源(128.2GWh)、清陶能源(65GWh)规划产能领先

- 成本趋势:当前材料成本约为传统锂电5倍,硫化锂是主要成本项,随产能扩张价格逐步下降

- 投资主线:硫化物电解质(赣锋锂业等)+ 固态电池设备(先导智能、利元亨等)

(4)AIDC电力设备:SST引领革新

| 维度 | 关键信息 |

|---|---|

| 行业趋势 | 数据中心能耗高增,2030年全球电力需求将达945TWh;SST(固态变压器)因高效、高集成、绿电直连优势成主流方向 |

| 需求规模 | 2024年全球数据中心新增装机14GW,2027年预计达32GW,SST需求价值量将达115亿元 |

| 核心环节 | 功率器件(SiC/GaN渗透)、磁芯材料(非晶合金/纳米晶)、系统集成(海外主导,国产突破) |

| 投资主线 | 半导体功率器件+ 磁芯材料+ 系统集成商 |

| 核心公司 | 推荐:威腾电气、欧陆通等;建议关注:金盘科技、麦格米特、科陆电子等 |

3. 投资建议与风险提示

- 推荐标的:阳光电源(300274.SZ)、南都电源(300068.SZ)、通润装备(002150.SZ)等21家公司

- 建议关注:海博思创(688411.SH)、上能电气(300827.SZ)、宁德时代(300750.SZ)等12家公司

- 风险提示:市场竞争加剧风险、原材料价格波动风险、下游需求不及预期风险、国际贸易摩擦风险、技术升级不及预期风险

关键问题

问题1:2026年电新行业的最强主线是什么?背后的核心逻辑是什么?

答案:最强主线是“新能源基本业务向上+国家战略/安全资产赋能”。核心逻辑:一是流动性充裕背景下,稳定业绩的白马股估值趋于保守,市场更愿意为3-5年后的价值定价;二是全球地缘政治重构与产业链安全诉求上升,满足大国博弈需求(如半导体、人工智能等)的资产获得政策支持与估值溢价;三是同时具备新能源主业增长韧性与国家战略安全属性的标的,兼具业绩确定性与成长想象空间。

问题2:储能行业的核心增长动力与投资主线是什么?

答案:核心增长动力包括三方面:国内工商业储能渗透率提升与容量电价机制落地;海外美国大储、欧洲户储+工商储需求旺盛,中国企业受益出海窗口期;AIDC配储成为新增长极,数据中心高功率需求带动储能配套。投资主线聚焦“出海+AI”,重点关注海外业务布局深厚的企业(如阳光电源)、受益于AIDC配储需求的储能系统集成商(如海博思创)。

问题3:固态电池行业的技术趋势与量产节点是什么?相关投资机会集中在哪些环节?

答案:技术趋势:电解质路线向硫化物收敛(离子电导率与加工性优势显著),负极短期以硅基为主、远期向锂金属升级,复合集流体技术逐步落地。量产节点:2027年是关键年份,丰田、宁德时代、清陶能源等企业规划2027年实现全固态电池量产,广汽集团计划2026年量产装车。投资机会集中在三大环节:硫化物电解质(赣锋锂业等)、固态电池设备(干法电极设备、等静压设备供应商如先导智能)、关键材料(硅基负极、复合集流体相关企业)。

:硅料、硅片价格探涨,银浆价格上行-1-800x450.png)

暂无评论内容