成长周期轮动,主题复苏并驱

【原报告在线阅读和下载】:20251231【MKList.com】机械设备行业2026年年度投资策略:成长周期轮动,主题复苏并驱 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

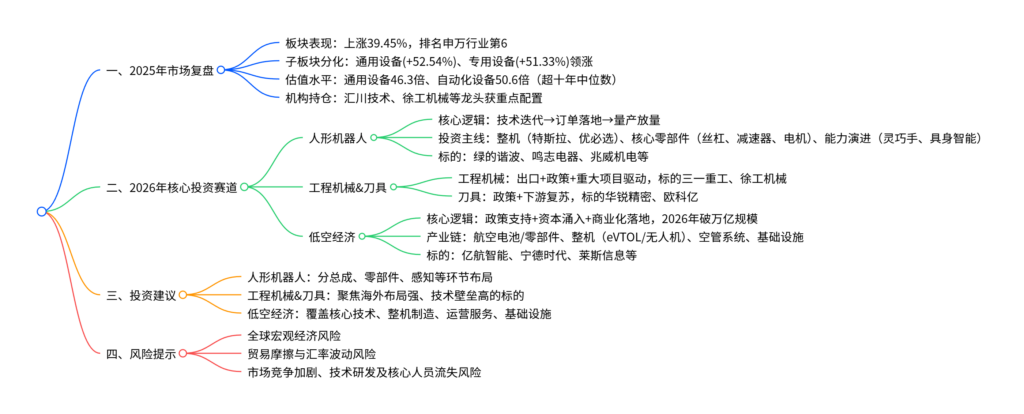

2025年机械设备板块累计上涨39.45%(跑赢沪深300指数21.46pct),2026年将围绕人形机器人、工程机械&刀具、低空经济三大核心赛道展开,呈现“成长周期轮动+主题复苏并驱”格局;人形机器人进入订单验证期,核心零部件与整机量产共振;工程机械受益出口增长+政策支持+重大项目催化,刀具行业迎景气度反转;低空经济政策与资本双轮驱动,2026年市场规模预计突破万亿,eVTOL商业化加速;投资聚焦各赛道核心标的,需警惕宏观经济、贸易摩擦、技术研发等风险。

思维导图(mindmap)

详细总结

1. 2025年机械设备行业复盘

(1)市场表现

-

板块整体走势:截至2025年12月25日,申万机械设备板块累计上涨39.45%,在31个一级行业中排名第6,跑赢沪深300指数21.46个百分点;年初受益业绩与政策共振,下半年科技成长主线(人形机器人、低空经济)提供弹性。

-

子板块分化:通用设备(+52.54%)、专用设备(+51.33%)涨幅居前,轨交设备(+3.01%)表现平淡;个股方面,大鹏工业(+686.7%)、鼎泰高科(+572.7%)等个股领涨。

-

估值与机构持仓:

子板块 PE(TTM) 估值位置 机构持仓龙头(Q3) 持股机构数(家) 通用设备 46.3倍 超十年中位数 恒立液压 139 专用设备 34.6倍 超十年中位数 英维克 – 工程机械 23.0倍 超十年中位数 徐工机械 258 自动化设备 50.6倍 超十年中位数 汇川技术 285 轨交设备 17.3倍 低于十年中位数 中国通号 –

(2)核心特征

- 科技成长赋能:人形机器人、低空经济等新兴赛道成为板块核心增量,带动自动化设备、专用设备估值修复;

- 反内卷与设备更新主题:政策推动下,行业收入、净利率及现金流改善预期增强;

- 龙头效应凸显:基本面扎实的赛道龙头(如汇川技术、恒立液压)获机构密集配置。

2. 人形机器人:技术传导订单,产业聚焦核心

(1)行业进展

- 2025年关键转变:从“技术展示期”迈入“产品化与订单验证期”,海外(特斯拉、Figure)侧重平台能力迭代,国内(优必选、智元、宇树)率先落地订单(优必选全年订单近14亿元)。

- 资本加持:2025年1-11月投资并购171起,金额461亿元,主机厂(银河通用、乐聚机器人)单笔融资超10亿元,关节模组、灵巧手等环节融资密集。

- 海外动态:特斯拉计划2026年Q1推出Optimus V3,搭建年产100万台产线;Figure完成10亿美元C轮融资,目标四年出货10万台。

(2)2026年投资主线

| 投资方向 | 核心逻辑 | 重点标的 |

|---|---|---|

| 整机端 | 量产落地+订单持续兑现 | 优必选、智元机器人、宇树科技 |

| 核心零部件 | 模组形态定型,供应商体系收敛 | 丝杠:恒立液压;减速器:绿的谐波;电机:鸣志电器 |

| 能力演进 | 具身智能+灵巧手工程化突破 | 灵巧手:兆威机电;感知:汉威科技 |

3. 工程机械&刀具:多因素共振向好

(1)工程机械

-

驱动因素:

- 出口强劲:2025年1-10月出口金额485.26亿美元(+12%),挖掘机累计出口25.38万台(+34.08%),非洲、“一带一路”国家为主要增量市场;

- 政策支持:设备更新、绿色制造等政策密集出台,2025年全国重大工程项目总投资57.5万亿元;

- 重大项目:雅鲁藏布江下游水电工程(投资1.2万亿元)带动大型设备需求。

-

重点标的:三一重工(海外四大产业集群)、徐工机械(“1+14+N”全球化体系)、柳工(四大海外制造基地)。

(2)刀具

- 驱动因素:政策推动高端化与自主可控,下游军工、新能源、工业机器人需求复苏;碳化钨价格2025年上涨218.26%,企业具备逆势提价能力。

- 重点标的:华锐精密、欧科亿。

4. 低空经济:战略升维,万亿蓝海开启

(1)行业概况

-

市场规模:2023年达5059.5亿元(+33.8%),预计2026年突破1.06万亿元,2035年达6万亿元;产业结构中,飞行器制造与运营服务占比55%。

-

政策支撑:

- 顶层:2025年政府工作报告提出“安全规范发展”,发改委设立低空经济司,6城开展600米以下空域试点;

- 地方:30个省份将其列为重点,深圳建全球首个eVTOL智能机坪,合肥开通200余条航线。

-

资本涌入:2024年投融资139起,金额321.04亿元;eVTOL领域融资89.7亿元(+310%),小鹏汇天、峰飞航空获数亿美元融资。

(2)产业链投资机会

| 环节 | 核心标的 | 关键优势 |

|---|---|---|

| 核心技术 | 宁德时代 | 凝聚态电池(500Wh/kg)适配eVTOL |

| 莱斯信息 | 民航空管国产化龙头,AI融合低空管理 | |

| 整机制造 | 亿航智能 | 全球首个三证齐全eVTOL,2024年交付216架 |

| 绿能慧充 | 收购中创航空,布局工业级无人机 | |

| 运营服务 | 中信海直 | 通用航空运营龙头,低空旅游航线常态化 |

| 海特高新 | 航空维修领先,eVTOL模拟器交付 | |

| 基础设施 | 中国卫通 | 高通量卫星支撑低空通信 |

| 深城交 | 深圳低空规划核心参与者 |

5. 投资建议与风险提示

(1)投资组合

- 人形机器人:均胜电子、绿的谐波、鸣志电器、兆威机电;

- 工程机械&刀具:三一重工、徐工机械、华锐精密;

- 低空经济:亿航智能、宁德时代、莱斯信息、中信海直。

(2)风险提示

- 全球宏观经济波动风险;

- 贸易摩擦与汇率波动风险;

- 市场竞争加剧、技术研发不及预期及核心人员流失风险。

关键问题

问题1:2026年机械设备行业的核心投资主线是什么?背后的核心驱动因素有哪些?

答案:核心投资主线是“人形机器人、工程机械&刀具、低空经济”三大赛道。核心驱动因素:① 新兴赛道成长:人形机器人技术迭代落地订单,低空经济政策+资本双轮驱动(2026年万亿规模);② 传统赛道复苏:工程机械出口稳定增长(2025年1-10月出口+12%)、政策支持设备更新、重大项目催化;③ 行业格局优化:龙头企业技术壁垒与全球化布局凸显,零部件供应商体系收敛,景气度向龙头集中。

问题2:人形机器人行业2025年的关键突破是什么?2026年投资应聚焦哪些环节?

答案:2025年关键突破:① 从“技术展示”转向“订单验证”,国内优必选(近14亿元订单)、智元(5000台量产下线)等落地千万级至亿元级订单;② 资本密集涌入,全年投资并购171起(金额461亿元),核心零部件环节加速成熟。2026年投资聚焦三大环节:① 整机端:具备量产能力与持续订单的企业(优必选、智元、特斯拉);② 核心零部件:丝杠、减速器、电机等(恒立液压、绿的谐波、鸣志电器),受益于供应商体系收敛与量产放量;③ 能力演进环节:灵巧手(兆威机电)与具身智能,直接影响场景应用边界。

问题3:低空经济成为万亿赛道的核心支撑是什么?产业链各环节的投资重点有哪些?

答案:核心支撑:① 政策赋能:顶层设立低空经济司、空域改革试点,地方30省重点推进,构建“中央统筹+地方创新”格局;② 需求驱动:城市交通拥堵、应急救援短板催生低空出行/物流需求,eVTOL商业化落地(亿航智能三证齐全);③ 资本加持:2024年投融资超320亿元,专项债与产业基金协同支持基础设施建设。产业链投资重点:① 核心技术:航空电池(宁德时代)、空管系统(莱斯信息);② 整机制造:eVTOL(亿航智能)、无人机(绿能慧充);③ 运营服务:低空旅游/救援(中信海直);④ 基础设施:通信导航(中国卫通)、空域规划(深城交)。

暂无评论内容