材料和工艺设备体系革新,固态电池产业化加速

【原报告在线阅读和下载】:20251231【MKList.com】固态电池行业深度报告:材料和工艺设备体系革新,固态电池产业化加速 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

固态电池以电解质固态化为核心,具备能量密度高、安全性强的核心优势,体型硫化物全固态电池是技术趋势;2027年为量产关键节点,全球头部企业均有明确规划,中国产能占比预计超80%;需求端以动力电池(2025年上半年卫蓝新能源装车量破1.2GWh)和消费电池(2030年渗透率预计突破10%)为核心,亚太区占全球市场50%以上;材料端电解质向硫化物收敛,负极聚焦硅基/锂金属,工艺设备新增纤维化/等静压设备,整线设备商率先受益;投资推荐蔚蓝锂芯,关注宁德时代等电芯及材料厂商,需警惕技术进展、需求不及预期等风险。

思维导图(mindmap)

详细总结

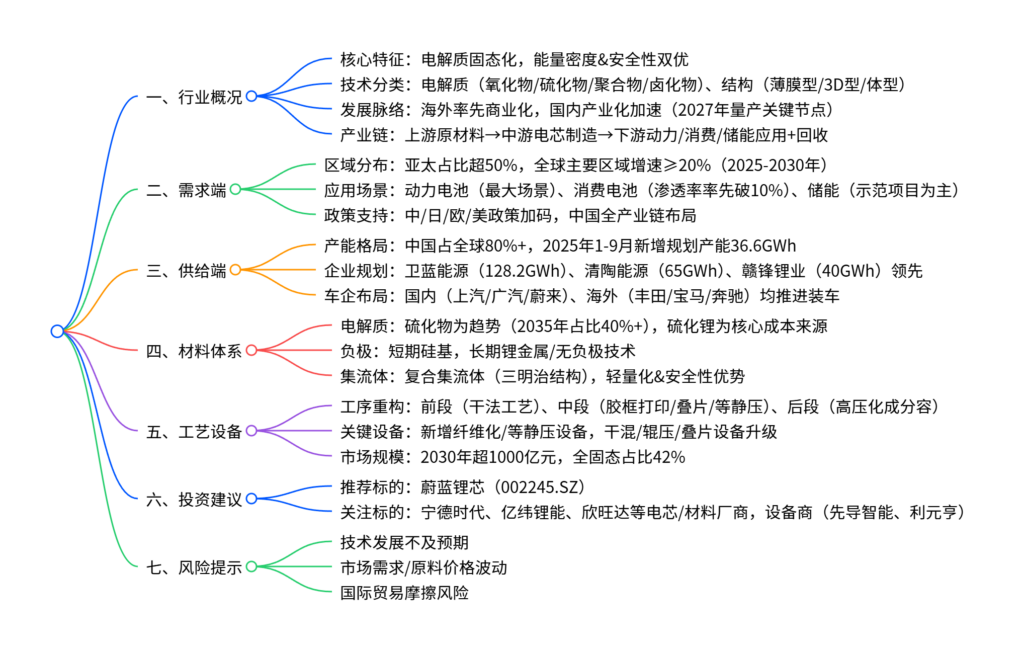

1. 行业概况:电解质固态化,技术向硫化物收敛

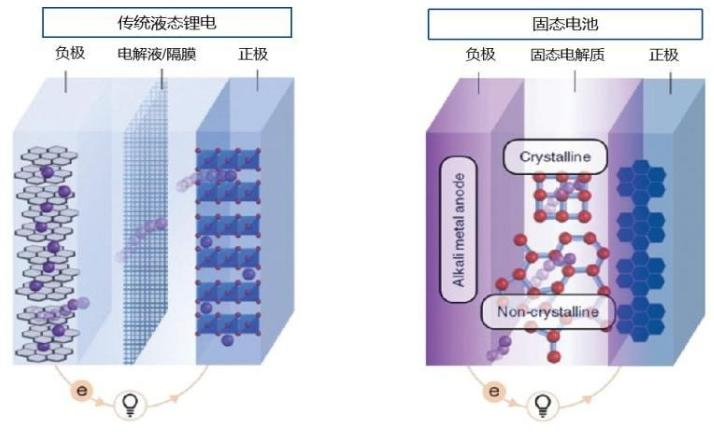

(1)核心原理与优势

- 固态电池以固态电解质替代传统液态电解液+隔膜,兼具离子传输与隔离正负极功能,核心优势为能量密度提升(全固态可达350-420Wh/kg)和安全性增强(无漏液、抑制锂枝晶)。

- 与传统锂电差异:封装以叠片为主,需搭配高容量负极(硅基/锂金属)提升性能,工序重构涉及新增/升级多类设备。

(2)技术分类与趋势

| 分类维度 | 类型 | 现状与趋势 |

|---|---|---|

| 电解质 | 氧化物/聚合物 | 当前主流(半固态为主,占2024年出货97%+) |

| 硫化物 | 未来核心(离子电导率高、柔软性好,2035年占比40%+) | |

| 卤化物 | 小众路线,机械性能优异 | |

| 结构 | 薄膜型/3D型 | 技术不成熟,应用有限 |

| 体型 | 产业化核心方向,适配硫化物全固态电池 |

(3)发展历程

- 海外:法国Bollore(2012年聚合物固态电池商业化)、QuantumScape(2020年发布测试数据)率先突破;

- 国内:蔚来ET7(2021年搭载半固态电池)、卫蓝新能源(2023年交付360Wh/kg产品)、奇瑞(2025年展出全固态模组)加速落地。

2. 需求端:动力+消费双轮驱动,全球政策护航

(1)区域分布

- 全球:亚太区2024年占比超50%,北美/欧洲2025-2030年增速维持20%+;

- 国内:长三角+珠三角占比超80%,京津冀+成渝聚焦技术突破,2025年市场规模增速超40%。

(2)应用场景

| 场景 | 渗透率预测 | 关键数据 |

|---|---|---|

| 动力电池 | 2028年3.5% | 2025年上半年卫蓝新能源装车量破1.2GWh,为最大应用场景 |

| 消费电池 | 2030年10%+ | 能量密度需求高,率先商业化落地 |

| 储能电池 | 2030年2%左右 | 以示范项目为主(如浙江丽水400MWh电网侧项目) |

(3)政策支持

- 中国:将固态电池纳入新能源汽车规划,设60亿元研发专项,2027年前打造3-5家全球龙头;

- 海外:日本补贴1040亿日元研发硫化物电解质,欧盟设1500万欧元专项,美国通过IRA法案扶持本土供应链。

3. 供给端:中国产能主导,2027年量产集中落地

(1)产能格局

- 全球:2025年中国产能占比超80%,2025年1-9月国内新增固态电池产能85.5GWh,其中规划产能36.6GWh(占比42%);

- 企业产能TOP3:卫蓝新能源(128.2GWh)、清陶能源(65GWh)、辉能科技(50GWh),上市公司中赣锋锂业(40GWh)规划明确。

(2)企业量产规划

| 企业类型 | 代表企业 | 量产节点 | 核心产品参数 |

|---|---|---|---|

| 电池厂 | 宁德时代 | 2027年小批量 | 全固态能量密度500Wh/kg |

| 清陶能源 | 2027年装车 | 半固态能量密度420Wh/kg | |

| Solid Power | 2026年底 | 硫化物全固态电池 | |

| 车企(国内) | 上汽集团 | 2025年底 | MG4搭载新一代固态电池 |

| 广汽集团 | 2026年 | 昊铂车型搭载400Wh/kg全固态电池 | |

| 车企(海外) | 丰田 | 2027年 | 续航超1200km车型 |

| 宝马 | 2025年路测 | i7搭载硫化物全固态电池 |

4. 材料体系:核心聚焦电解质与负极革新

(1)电解质:硫化物成主流,硫化锂降本关键

- 硫化物电解质:成本占全固态电池52%+,核心原料硫化锂占电解质成本80%,2025年价格降至1950元/kg(较2024年初降60%),硫化氢中和法为最优生产路线;

- 氧化物/聚合物:氧化物(LLZO型)适配锂金属负极,上海洗霸实现吨级量产;聚合物成本低但电导率不足,限制应用。

(2)负极:硅基先行,锂金属迭代

- 硅基负极:当前主流(技术成熟,适配半固态),布局企业包括卫蓝新能源、清陶能源;

- 锂金属/无负极:长期方向(能量密度更高),赣锋锂业、宁德时代推进研发,无负极技术仍处验证阶段。

(3)集流体:复合集流体崛起

- 优势:三明治结构(高分子+金属层),减重56%-60%,提升安全性与能量密度;

- 进展:重庆金美、双星新材等送样验证,处于开发落地阶段。

5. 工艺设备:工序重构,整线设备商率先受益

(1)工序对比与核心设备

| 工序阶段 | 传统锂电设备 | 固态电池设备变化 | 关键企业 |

|---|---|---|---|

| 前段 | 湿法匀浆/涂布 | 新增纤维化设备,干混/辊压升级 | 先导智能、纳科诺尔 |

| 中段 | 卷绕/叠片 | 新增胶框打印/等静压设备,叠片升级 | 利元亨、松井股份 |

| 后段 | 注液/化成分容 | 取消注液,新增原位固化,高压化成分容升级 | 中国电研、先导智能 |

(2)设备市场规模

- 2024年约40亿元(全固态占比<5%),2030年预计超1000亿元(全固态占比42%),干法工艺设备、等静压设备为核心增量。

6. 投资建议与风险提示

(1)投资标的

- 推荐:蔚蓝锂芯(002245.SZ);

- 关注:电芯厂商(宁德时代、亿纬锂能、欣旺达)、材料厂商(湖南裕能、容百科技、天赐材料)、设备厂商(先导智能、利元亨)。

(2)风险提示

- 技术风险:全固态电池研发、硫化锂降本不及预期;

- 市场风险:新能源汽车/储能需求波动,原料(锂、锆)价格波动;

- 外部风险:国际贸易摩擦加剧,关税政策变化。

关键问题

问题1:固态电池的核心技术路线是什么?未来技术迭代的关键节点在哪里?

答案:核心技术路线是体型硫化物全固态电池,当前以氧化物/聚合物半固态为主。技术迭代关键节点:① 短期(2025-2026年):半固态电池规模化装车,硫化锂成本降至200元/kg(产业化关键);② 中期(2027年):丰田、清陶能源、Solid Power等实现全固态电池量产,能量密度突破400Wh/kg;③ 长期(2030年后):锂金属/无负极技术落地,全固态电池在动力/储能场景渗透率持续提升。核心驱动因素为硫化物电解质的离子电导率优势与成本下降,以及硅基/锂金属负极的性能突破。

问题2:固态电池产业链的核心需求来源与供给格局如何?中国企业的竞争优势体现在哪里?

答案:核心需求来源:① 动力电池(最大场景,2025年上半年卫蓝新能源装车量破1.2GWh);② 消费电池(2030年渗透率预计突破10%);③ 储能电池(示范项目先行,2030年渗透率2%)。供给格局:全球产能中国占比超80%,头部企业包括卫蓝能源(128.2GWh规划产能)、清陶能源(65GWh)。中国企业竞争优势:① 全产业链配套(锂资源、锂电设备成熟);② 政策支持(60亿元研发专项+标准体系建设);③ 产能与落地速度领先(2025年1-9月新增规划产能36.6GWh);④ 车企联动紧密(上汽、蔚来等率先搭载国产半固态电池)。

问题3:固态电池产业化过程中,哪些环节将率先受益?核心投资标的有哪些?

答案:率先受益环节:① 工艺设备(整线方案商+新增设备供应商),固态电池重构锂电工序,新增纤维化/等静压设备,干混/叠片设备需升级,优先受益于产线建设;② 核心材料(硫化锂、硅基负极),硫化物电解质为技术核心,硅基负极为中短期主流;③ 电芯厂商(已布局半固态并实现装车的企业)。核心投资标的:① 设备端:先导智能(整线设备)、利元亨(胶框打印/叠片设备);② 材料端:赣锋锂业(硫化锂+电芯)、上海洗霸(氧化物电解质);③ 电芯端:宁德时代、亿纬锂能、卫蓝新能源(非上市);④ 推荐标的:蔚蓝锂芯(002245.SZ)。

暂无评论内容