全球储能电网设备需求持续共振,风电光伏触底回升态势明显

【原报告在线阅读和下载】:20251231【MKList.com】2026年风光储网行业投资策略:全球储能电网设备需求持续共振,风电光伏触底回升态势明显 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

2025年风光储网行业整体触底回升,2026年核心看点集中在四大板块:光伏行业反内卷政策落地成效显著,产业链价格企稳,全球新增装机预计621GW(同比-2%),新兴市场成增长主力;风电受益“两海”(海风+海外) 驱动,国内装机高景气向业绩传导,2026年海风潜在并网项目超14GW,风机出口持续增长;电网板块迎来全球投资周期共振,2022-2030年全球电网投资CAGR达9%,国内配网、特高压维持高景气;储能行业呈爆发式增长,2026年全球装机预计417GWh(同比+51%),AI算力中心配储成为新增量,中美欧大储需求共振。行业需警惕装机不及预期、供给出清缓慢、贸易摩擦等风险。

思维导图(mindmap)

详细总结

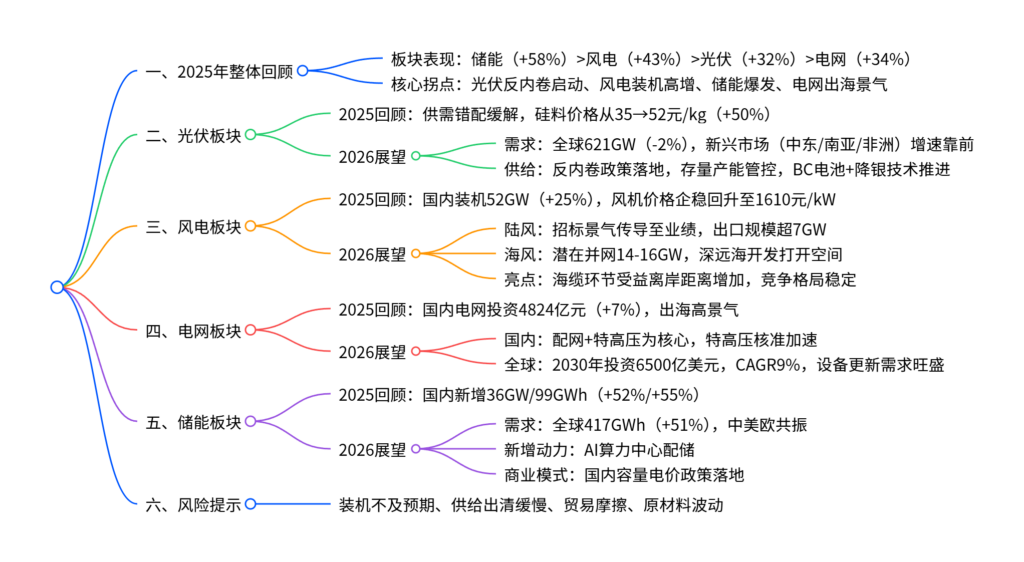

1. 2025年行业整体回顾

- 板块表现:电力设备行业全年上涨43%(跑赢沪深300 26pct),子板块分化:储能(+58%)>风电(+43%)>光伏(+32%)>电网设备(+34%)。

- 核心特征:光伏供需错配缓解,反内卷政策启动;风电装机高增,招标景气向装机传导;储能全面爆发,国内外需求共振;电网板块防御属性凸显,出海持续景气。

2. 光伏板块:反内卷推进,供需格局改善

(1)2025年回顾

- 价格企稳:硅料从35元/kg涨至52元/kg(+50%),硅片、电池片、组件同步回升,组件价格最高至0.74元/W。

- 业绩触底:前三季度板块营收同比-8%,归母净利润同比+164%,实现扭亏。

- 政策落地:多晶硅收储平台成立,存量产能能耗管控(9月30日后超60kwh/kg产能强制关停)。

(2)2026年展望

| 区域 | 2025E装机(GW) | 2026E装机(GW) | 同比增速 | 核心驱动 |

|---|---|---|---|---|

| 全球 | 631 | 621 | -2% | 新兴市场补位 |

| 中国 | 290 | 270 | -7% | 消纳能力提升 |

| 欧洲 | 65 | 61 | -6% | 电网约束缓解 |

| 美国 | 49 | 44 | -10% | 补贴退坡影响 |

| 其他地区 | 227 | 246 | 8% | 光储平价落地 |

- 需求亮点:中东、南亚、非洲等新兴市场增速靠前,2026年贡献全球40%新增装机。

- 技术迭代:BC电池产业化加速,降银浆料渗透率提升,推动非硅成本下降。

3. 风电板块:“两海”驱动,景气上行

(1)2025年回顾

- 装机高增:1-10月国内新增52GW(+25%),陆风+57%、海风+42%。

- 价格回升:风机投标均价1610元/kW(同比+9%),大型化趋缓(陆上风机10.0MW、海上5.9MW)。

- 出海突破:2025年1-11月出口金额16亿美元,规模超7GW,目的地覆盖亚太、欧洲、南美等。

(2)2026年展望

- 陆风:“十五五”年新增目标120GW,招标景气向业绩传导,零部件盈利改善。

- 海风:潜在并网项目14-16GW(广东9GW、浙江3GW),深远海规划落地(国内技术可开发量2780GW)。

- 核心环节:海缆不受大型化通缩影响,离岸距离增加带动价值量提升,东方电缆、中天科技等受益。

4. 电网板块:全球投资共振,需求稳定增长

(1)2025年回顾

- 国内投资:1-10月电网投资4824亿元(+7%),配网、特高压为重点。

- 出海景气:变压器、高压开关出口金额同比+30%、+37%,海外需求旺盛。

(2)2026年展望

-

国内市场:

- 配网:2025年目标具备500GW分布式光伏接入能力,投资增速提升。

- 特高压:2026年预计核准4-5条直流、3条交流项目,国电南瑞、许继电气份额稳定。

-

全球市场:2022-2030年全球电网投资CAGR9%,2030年达6500亿美元;发达经济体设备超20年使用年限,更新需求迫切。

5. 储能板块:双轮驱动,高增长延续

(1)2025年回顾

- 国内爆发:1-11月新增36GW/99GWh(+52%/+55%),容量电价政策落地(内蒙0.28元/kWh、甘肃330元/kW·年)。

- 业绩高增:板块归母净利润同比+15.3%,宁德时代、阳光电源增速超30%。

(2)2026年展望

| 区域 | 2025E装机(GWh) | 2026E装机(GWh) | 同比增速 | 核心驱动 |

|---|---|---|---|---|

| 全球 | 277 | 417 | 51% | 风光配储+AI算力中心 |

| 中国 | 150 | 250 | 67% | 容量电价+现货套利 |

| 美国 | 48 | 59 | 23% | 电力紧缺+新能源配储 |

| 欧洲 | 30 | 42 | 41% | 大储接力户储 |

- 新增动力:AI算力中心电力需求激增,2030年全球数据中心电力需求达1000TWh,风光配储成经济环保选择。

- 技术趋势:储能电芯大型化(宁德587Ah电芯降本15%),推动系统成本下降。

关键问题

问题1:2026年风光储网四大板块的核心增长逻辑与关键数据分别是什么?

答案:① 光伏:核心逻辑是反内卷政策改善供需+新兴市场补位,2026年全球装机621GW(同比-2%),新兴市场贡献246GW(+8%);② 风电:核心逻辑是“海风放量+海外出口”,2026年海风潜在并网14-16GW,风机出口规模超7GW;③ 电网:核心逻辑是全球投资共振+设备更新,2022-2030年全球电网投资CAGR9%,2030年达6500亿美元;④ 储能:核心逻辑是风光配储+AI算力中心新增需求,2026年全球装机417GWh(+51%),中国装机250GWh(+67%)。

问题2:光伏行业“反内卷”政策的核心措施与实际成效如何?对2026年行业供需有何影响?

答案:核心措施:① 成立多晶硅收储平台(承债式收购+弹性产能);② 管控存量产能(能耗超60kwh/kg强制关停);③ 规范地方招商引资,减少政府补贴。实际成效:① 价格修复,硅料从35元/kg涨至52元/kg(+50%),组件价格回升至0.71-0.74元/W;② 业绩扭亏,2025Q3光伏板块归母净利润同比+164%;③ 供给出清,2025年硅片产能同比-5.6%。对2026年影响:① 供给端:落后产能退出,行业产能利用率提升至合理水平;② 需求端:价格企稳改善企业盈利,刺激合规产能释放,缓解供需错配,支撑全球装机平稳。

问题3:储能行业2026年高增长的“双重驱动”(传统需求+新增需求)具体指什么?国内与海外市场的增长亮点有何不同?

答案:双重驱动:① 传统需求:全球风光发电占比提升(2030年达30%),配储需求刚性,中美欧大储共振;② 新增需求:AI算力中心电力需求激增(2030年达1000TWh),风光配储成为经济环保的供电方案。市场差异:① 国内:亮点是商业模式成熟,容量电价政策落地(多省区出台0.128-0.35元/kWh补偿),2026年装机增速67%,领跑全球;② 海外:欧洲大储接力户储(2026年大储装机占比69%),美国受益电力紧缺+新能源配储(2026年装机59GWh),新兴市场随光储平价加速渗透。

暂无评论内容