双轮共驱动,锂储再起航

【原报告在线阅读和下载】:20260104【MKList.com】电力设备与新能源行业2026年投资策略:双轮共驱动,锂储再起航 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

东海证券2026年电力设备与新能源行业投资策略报告指出,行业由动力电池高增量与储能电池高增速双轮驱动,2026年全球锂电池总需求预计达2166GWh,2025-2027年复合增速超25%;磷酸铁锂主导动力电池与储能电池市场,锂电产业链中隔膜、磷酸铁锂正极、电解液环节供需与盈利格局更优;全球储能市场受消纳压力、盈利性提升、用电可靠性需求驱动,中美欧及新兴市场多点增长,钠电池凭借高安全、低成本优势加速渗透,成为重要补充;报告同时给出产业链核心标的建议,并提示新能源汽车销量、储能装机不及预期等风险。

2. 思维导图

3. 详细总结

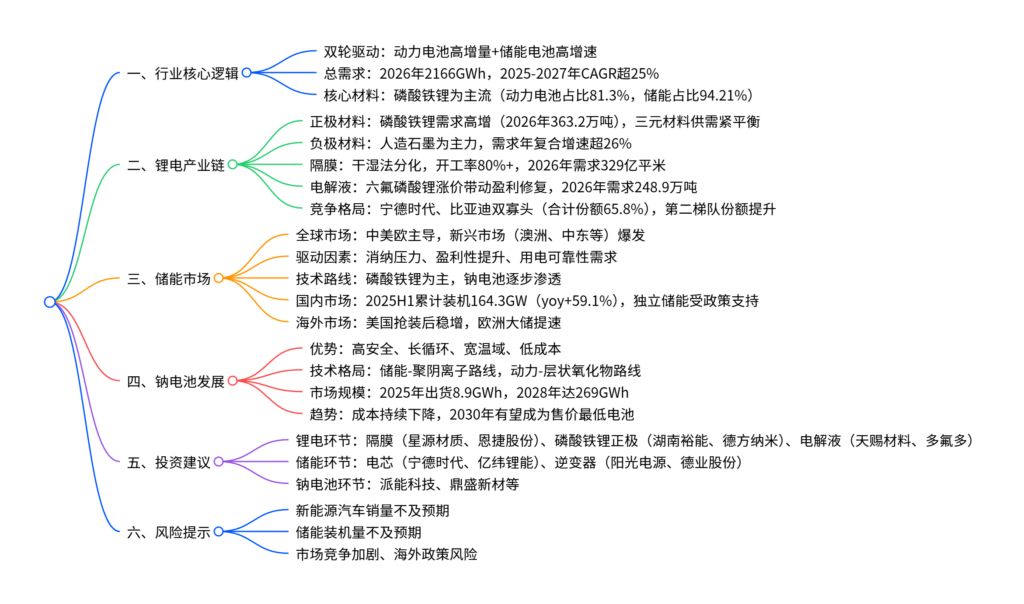

一、行业整体态势

- 核心驱动:行业呈现“动力电池高增量+储能电池高增速”双轮驱动格局,需求持续扩张。

- 需求预测:2026年全球锂电池总需求达2166GWh,2025-2027年复合增速超25%。其中动力电池1612GWh、储能电池453GWh、消费电池100GWh。

- 供给表现:2025年前10月国内动力和其他电池累计产量1292.5GWh(yoy+51.3%),超2024年全年水平,行业供给能力稳步提升。

- 竞争格局:动力电池市场双寡头格局稳固,宁德时代(2025年份额43.2%)、比亚迪(22.6%)合计占比65.8%;第二梯队(中创新航、国轩高科等)份额稳步提升,新兴玩家持续入局。

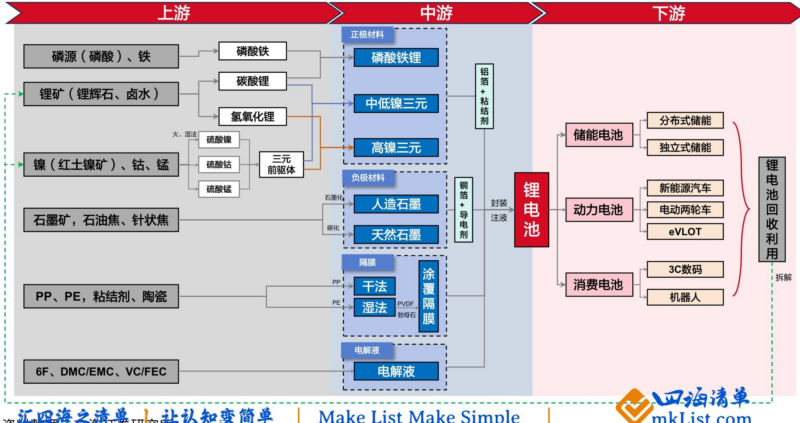

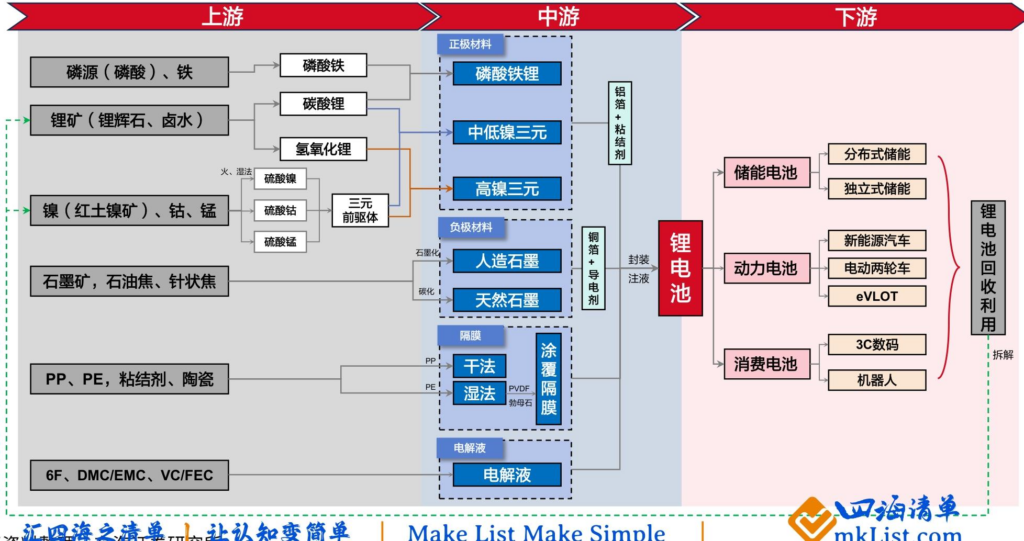

二、锂电产业链各环节分析

(1)正极材料

| 材料类型 | 市场地位 | 2026年需求 | 核心特征 |

|---|---|---|---|

| 磷酸铁锂 | 动力电池占比81.3%,储能占比94.21% | 363.2万吨 | 成本优势显著,安全与低温性能优化,2025年开工率回升至90%+ |

| 三元材料 | 高端动力场景为主 | 88.4万吨 | 原材料价格分化,行业开工率约52.21%,供需紧平衡 |

- 价格与盈利:磷酸铁锂价格随碳酸锂波动,新一代高压实产品有溢价;三元材料毛利润与硫酸镍价格高度联动,基本在盈亏线附近。

(2)负极材料

- 技术路线:天然石墨(中低端补充)与人造石墨(高端主力)分化,人造石墨适配动力电池与高端电子。

- 需求与盈利:2025-2027年需求从152.3万吨增至242.8万吨(CAGR超26%);原材料价格稳定,但产品价格难涨、库存高企,盈利承压。

(3)隔膜

- 工艺分化:干法隔膜(中低端铁锂电池)、湿法隔膜(高端铁锂、三元电池),湿法性能更优但成本更高。

- 行业格局:开工率维持80%左右高位,2026年需求329亿平米(CAGR约20%);原材料价格回落,产品价格趋稳,毛利润随价格边际改善。

(4)电解液

- 行业景气:2025年开工率大幅高于2024年,行业从低迷转向活跃。

- 核心催化:六氟磷酸锂因供给收缩+需求复苏暴涨,带动电解液价格同步上行,行业议价权较强,毛利率快速反弹。

- 需求预测:2026年全球需求248.9万吨(CAGR约22%)。

三、储能市场发展

(1)全球市场格局

| 区域 | 市场特征 | 2025年表现 | 未来趋势 |

|---|---|---|---|

| 中国 | 源网侧为主要场景,政策支持独立储能 | H1累计装机164.3GW(yoy+59.1%),1-11月招标105.9GW/331.7GWh | 容量补偿机制完善,独立储能快速发展 |

| 美国 | 大储为主,电网薄弱催生需求 | H1新增装机7.6GW/20.8GWh(yoy+66.2%/+36.6%) | 2025抢装后转向长期稳增,利率下行释放需求 |

| 欧洲 | 户储起步,大储提速 | 2024年新增装机21.9GWh(yoy+15.3%),2025E增速35.6% | RED III法案驱动,大储市场多点开花 |

| 新兴市场 | 电网陈旧,用电紧缺 | 澳大利亚、伊拉克等逆变器出口金额同比增速超79% | 光储需求爆发,成为重要增量市场 |

(2)核心驱动因素

- 消纳压力:全球风光渗透率提升,弃风弃光、负电价频现,储能成为灵活性调节关键。2024年德国风光渗透率42.9%,欧洲负电价时间占比达6%。

- 盈利性提升:午间谷段电价削弱纯光伏盈利,配储可提升IRR约0.2-1.37pct;国内多地出台容量补偿机制,保障储能电站收益。

- 用电可靠性需求:极端天气、地缘事件引发停电危机,数据中心等算力基建对备电需求迫切,2030年全球IDC储能锂电出货量将达300GWh。

四、钠电池发展趋势

- 核心优势:高安全、高倍率、超长循环(20000+次)、宽温域(-40℃~80℃)、低成本,原料自主可控不依赖进口。

- 技术格局:储能以聚阴离子路线为主,动力以层状氧化物路线为主。

- 市场规模:2025年全球出货8.9GWh,2028年将达269GWh;2025年前三季度国内储能领域占比56.4%,启停电源份额上升明显。

- 成本趋势:2025年均价0.55元/Wh,预计2030年降至0.35元/Wh,有望成为四种电池中售价最低品类。

- 产业链布局:头部企业涵盖电芯(中科海钠、宁德时代)、材料(珈钠能源、佰思格)、隔膜(恩捷股份、星源材质)等环节,未来3年为投资扩产关键期。

五、投资建议与风险提示

(1)投资建议

- 锂电产业链:隔膜(星源材质、恩捷股份)、磷酸铁锂正极(湖南裕能、德方纳米)、电解液(天赐材料、多氟多)。

- 储能领域:电芯(宁德时代、亿纬锂能)、逆变器(阳光电源、德业股份)。

- 钠电池领域:派能科技、鼎盛新材等前沿布局企业。

(2)风险提示

- 新能源汽车销量不及预期,影响动力电池需求。

- 全球储能装机量不及预期,带动电池材料出货承压。

- 储能市场竞争加剧,低价竞争或劣质产品冲击行业。

- 海外贸易政策加码(如美国301关税),影响企业出海。

4. 关键问题

问题1:2026年电力设备与新能源行业增长的核心驱动是什么?对应的全球锂电池总需求及结构如何?

答案:核心驱动是“动力电池高增量+储能电池高增速”双轮驱动。2026年全球锂电池总需求预计达2166GWh,2025-2027年复合增速超25%;需求结构中,动力电池1612GWh(全球新能源汽车销量预计2633万辆)、储能电池453GWh(集中式302GWh、工商储82GWh、户储41GWh等)、消费电池100GWh,三者共同支撑行业增长。

问题2:全球储能市场的主要增量来源的是哪些区域?核心驱动因素有哪些?

答案:主要增量来源包括三部分:① 中国市场,2025H1累计装机164.3GW(yoy+59.1%),独立储能受益容量补偿机制快速发展;② 欧美市场,美国抢装后转向长期稳增,欧洲大储受RED III法案驱动提速;③ 新兴市场,澳大利亚、中东、东南亚等因电网陈旧、用电紧缺,光储需求爆发,逆变器出口金额同比增速超79%。核心驱动因素有三:一是全球风光渗透率提升带来的消纳压力;二是配储提升项目盈利性及容量补偿机制完善;三是极端天气、地缘事件及算力基建提速催生的用电可靠性需求。

问题3:钠电池相比其他电池的核心竞争优势是什么?未来市场规模及成本趋势如何?

答案:钠电池的核心竞争优势包括高安全、高倍率、超长循环(20000+次)、超宽温域(-40℃~80℃)、原料自主可控(不依赖进口)及低成本。市场规模方面,2025年全球钠电池出货量预计达8.9GWh,2028年将增至269GWh,主要应用于储能、启停电源、轻型动力等领域;成本趋势上,2025年均价0.55元/Wh,预计2030年降至0.35元/Wh,有望成为磷酸铁锂、三元锂电池及铅酸电池中售价最低的品类,性价比优势逐步凸显。

暂无评论内容