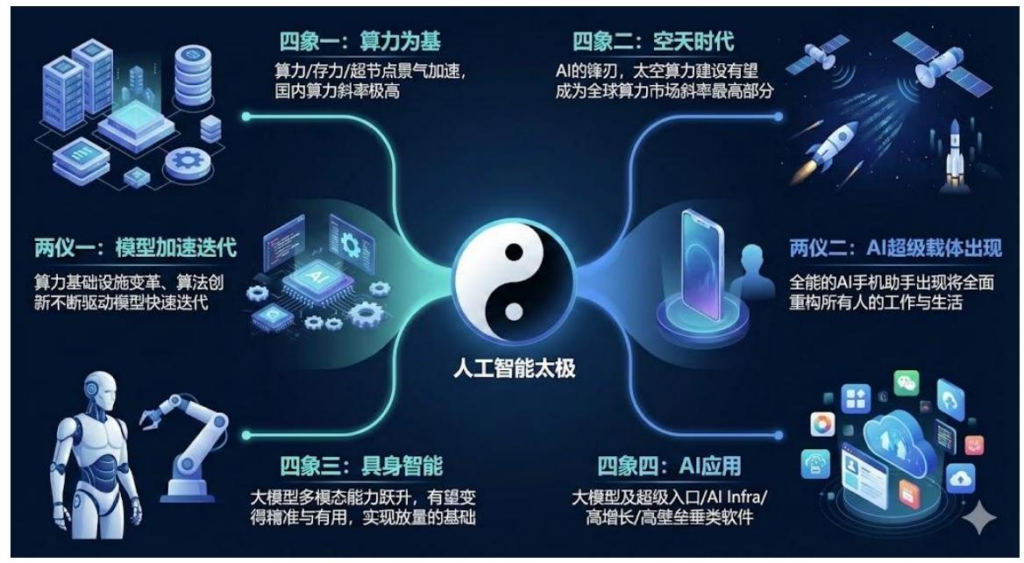

两仪生四象,超级时代

【原报告在线阅读和下载】:20260104【MKList.com】计算机行业2026年度投资策略:两仪生四象,超级时代 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

国金证券2026年计算机行业投资策略报告以“两仪生四象,超级时代” 为核心,指出AI演绎路径清晰,模型加速迭代(谷歌Gemini 3、国产DeepSeek-V3.2等突破)与AI超级载体出现(字节豆包AI手机助手开启入口之战)奠定基调,衍生出算力、空天、具身智能、AI应用四大核心赛道;同时,3D打印、金融IT、智能驾驶等细分领域受益于技术突破与政策支持,迎来发展机遇,国产GPU、太空算力、人形机器人、L3自动驾驶等关键领域实现技术与商业化双重进展,行业整体具备高增长潜力。

2. 思维导图

3. 详细总结

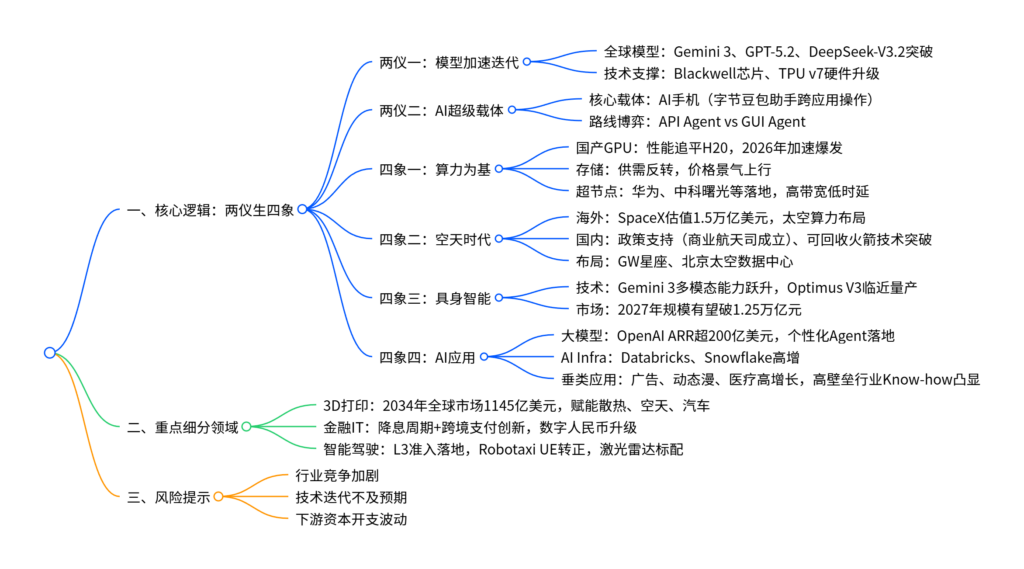

一、核心投资逻辑:AI驱动“两仪生四象”

2026年计算机行业核心由AI技术突破主导,呈现“两仪生四象”格局:“两仪”指AI模型加速迭代与AI超级载体出现,二者共同催生“四象”(算力、空天、具身智能、AI应用)四大核心赛道,叠加细分领域技术落地,行业进入高增长周期。

二、“两仪”:行业增长的核心基石

(1)AI模型持续突破,技术上限未达

- 全球顶尖模型:谷歌Gemini 3在screen understanding准确度达72.7%(较上一代提升61.3pct),多模态与推理能力跃升;OpenAI GPT-5.2在44类职业任务中70.7%表现优于顶尖专家;国产DeepSeek-V3.2推理性能逼近闭源模型,斩获多项国际竞赛金牌。

- 技术创新:稀疏注意力(DSA)、大规模合成数据、后训练算力占比超10%等创新,验证预训练与后训练Scaling Law仍有空间。

- 硬件支撑:英伟达Blackwell芯片(单卡算力较H100提升2倍+)、谷歌TPU v7年底投入使用,加速模型训练与推理。

(2)AI超级载体:手机成为新入口

- 产品落地:字节2025年12月发布豆包AI手机助手,实现跨应用自主操作(如比价、订票),开启GUI Agent路线。

- 路线博弈:API Agent(需开发者适配)与GUI Agent(通用视觉操作)竞争,大厂入局抢滩入口,腾讯、华为加大投入。

- 关键意义:AI手机是其他AI终端爆发的前置条件,驱动全球大厂极致投入。

三、“四象”:四大核心赛道机遇

(1)算力:国产替代与需求爆发共振

| 细分方向 | 核心驱动 | 关键数据/进展 |

|---|---|---|

| 国产GPU | 性能+产能突破 | 主流产品FP16/BF16算力100-300 TFLOPS,追平H20/A100;中芯国际产能利用率95.8% |

| 存储 | AI训练/推理拉动 | 多模态与KV Cache驱动需求,现货/合约价持续上行,供需从过剩转向短缺 |

| 超节点 | 集群互联需求 | 华为昇腾384超节点(单机柜25PF)、曙光AI超集群(单机柜>100PF)落地,高带宽低时延 |

| 大厂投入 | 入口之战驱动 | 北美科技巨头现金流充裕,2026年资本开支容忍度高,腾讯云全面适配国产芯片 |

(2)空天:太空算力与商业航天崛起

- 海外格局:SpaceX目标估值1.5万亿美元,计划年部署100GW太空数据中心;英伟达、谷歌布局太空算力,打开万亿市场。

- 国内支持:商业航天纳入“十五五”规划,成立商业航天司,科创板第五套上市标准落地,国家创投基金支持。

- 技术突破:朱雀三号、长征十二号甲推进可回收火箭技术,国内低轨卫星组网加速(2025年发射17组),北京太空数据中心规划2030年算力达40万P。

(3)具身智能:从技术验证到量产

- 核心支撑:Gemini 3多模态能力(空间推理、场景理解)为机器人“大脑”赋能;特斯拉Optimus V3临近发布,2026年量产,目标年产能1000万台,成本降至2万美元。

- 市场规模:2027年中国具身智能市场规模有望突破1.25万亿元,人形机器人为第一大细分赛道(投资占比35%)。

- 产业信号:国内智元机器人B轮融资超50亿元,傲意灵巧手产能扩至500台/月,核心零部件与模型协同发展。

(4)AI应用:从通用到垂类渗透

| 应用类型 | 代表案例 | 关键数据 |

|---|---|---|

| 大模型及超级入口 | OpenAI、豆包 | OpenAI 2025年ARR超200亿美元,豆包DAU破1亿、日均Tokens使用量50万亿 |

| AI Infra | Databricks、Snowflake | Databricks AI业务年收入超10亿美元,Snowflake Cortex提前达成1亿美元年化收入 |

| 高增长垂类 | 广告(Applovin)、动态漫(抖音)、医疗(美年健康) | 抖音漫剧付费自然流1000万+/天,美年健康体检数据近3亿人次 |

| 高壁垒垂类 | Palantir、金融IT | Palantir深度定制模式,客户粘性高,2025Q3营收同比增长稳健 |

四、重点细分领域:技术落地催生新机遇

(1)3D打印:突破制造物理瓶颈

- 市场规模:2024年全球219亿美元,2034年有望达1145亿美元,CAGR 18%;2025年国内投融资84亿元(yoy+115.4%)。

- 应用场景:AI芯片散热(微通道液冷板)、火箭发动机(成本降低40%-50%)、机器人轻量化(骨骼部件)、汽车定制化(保时捷3D打印座椅)。

(2)金融IT:流动性宽松+政策驱动

- 核心逻辑:美联储2026年降息预期(100BP空间),资本市场活跃度回升;“十五五”强调资本市场高质量发展。

- 关键机遇:跨境支付规模2024年达194.6万亿美元,数字人民币升级(计息、智能合约、跨境优化),推动人民币国际化。

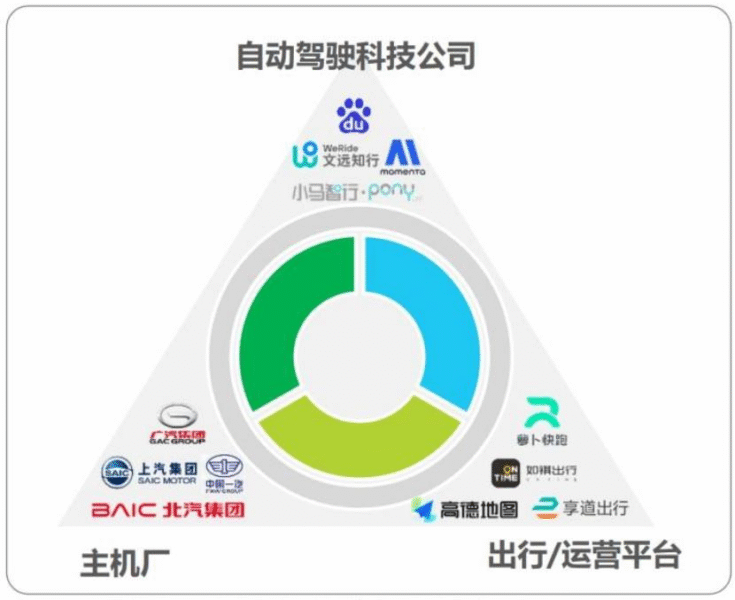

(3)智能驾驶:商业化落地加速

- 政策与技术:L2强标进入征求意见(强制性),L3级自动驾驶首批准入落地(北京、重庆试点);激光雷达成为标配(L3车型4-5颗,Robotaxi 7-10颗)。

- 商业化进展:小马智行Robotaxi在广州实现单车UE转正,日均订单23单、营收299元;鸿蒙智行累计交付破百万辆,2025年11月交付8.3万辆。

五、风险提示

- 行业竞争加剧:新兴玩家涌入,中低端品类毛利率承压。

- 技术迭代不及预期:模型、算力、空天等核心技术突破滞后。

- 下游资本开支波动:顺周期行业需求波动影响上游软件厂商营收。

4. 关键问题

问题1:2026年计算机行业“两仪生四象”格局的核心内涵是什么?各环节的关键支撑是什么?

答案:核心内涵是AI技术突破主导行业增长,“两仪”是增长基石,“四象”是核心赛道。① “两仪”:一是AI模型加速迭代,支撑为全球顶尖模型(Gemini 3、GPT-5.2)突破、算法创新(DSA、合成数据)及硬件升级(Blackwell、TPU v7);二是AI超级载体出现,核心是AI手机(豆包助手),通过GUI/API Agent路线打破应用壁垒,成为新入口。② “四象”:算力(国产GPU性能追平H20、存储供需反转)、空天(SpaceX布局+国内政策+可回收火箭技术)、具身智能(Gemini 3多模态+Optimus V3量产)、AI应用(大模型商业化+AI Infra+垂类落地),四者共同构成行业增长主线。

问题2:计算机行业四大核心赛道(算力、空天、具身智能、AI应用)的核心驱动因素与代表性标的分别是什么?

答案:① 算力:驱动因素是模型训练/推理需求爆发+国产替代,代表性标的包括寒武纪、海光信息(GPU)、兆易创新(存储)、中科曙光(超节点);② 空天:驱动因素是太空算力需求+政策支持+技术突破,代表性标的包括航天动力、上海瀚讯、铂力特(3D打印火箭部件);③ 具身智能:驱动因素是多模态模型赋能+人形机器人量产,代表性标的包括三花智控、拓普集团(核心零部件)、海康威视(机器人);④ AI应用:驱动因素是个性化Agent+垂类需求,代表性标的包括金山办公(大模型应用)、Databricks(AI Infra)、美年健康(医疗垂类)。

问题3:2026年计算机行业细分领域(3D打印、金融IT、智能驾驶)的商业化落地关键信号是什么?各自的市场规模预期如何?

答案:① 3D打印:关键信号是AI芯片散热、火箭发动机等场景批量应用,2034年全球市场预期1145亿美元,2025年国内投融资84亿元;② 金融IT:关键信号是降息周期下资本市场活跃度回升+数字人民币跨境支付落地,2024年全球跨境支付规模194.6万亿美元,行业受益于资本市场IT建设浪潮;③ 智能驾驶:关键信号是L3级自动驾驶商业化试点+Robotaxi单车盈利转正,国内L3车型2026年加速落地,鸿蒙智行等品牌推动渗透率提升,Robotaxi有望进入规模化运营阶段。

:AI金融大模型的两条技术路线_页面_01-800x450.jpg)

暂无评论内容