低空+航天双重驱动,碳纤维复材顺势“起飞”

【原报告在线阅读和下载】:20260104【MKList.com】交通运输行业eVTOL材料篇:低空+航天双重驱动,碳纤维复材顺势“起飞” | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

金元证券这份报告聚焦碳纤维复合材料在eVTOL领域的核心应用,指出其凭借“轻量、两高、两耐” 特性成为eVTOL理想材料,在低空经济+商业航天双重驱动及政策持续支持下,行业迎来增长机遇;全球及中国碳纤维需求稳步增长(2024年中国需求8.41万吨,CAGR近20%),国产替代成效显著(国产化率80%)但呈现“低端产能过剩、高端紧缺”的结构性特征,相关企业积极布局高端产线,低空经济(2026-2030年碳纤复材新增市场规模101亿元)与商业航天(同期新增134亿元)为行业带来明确增量,同时需关注市场竞争、技术研发等风险。

2. 思维导图

3. 详细总结

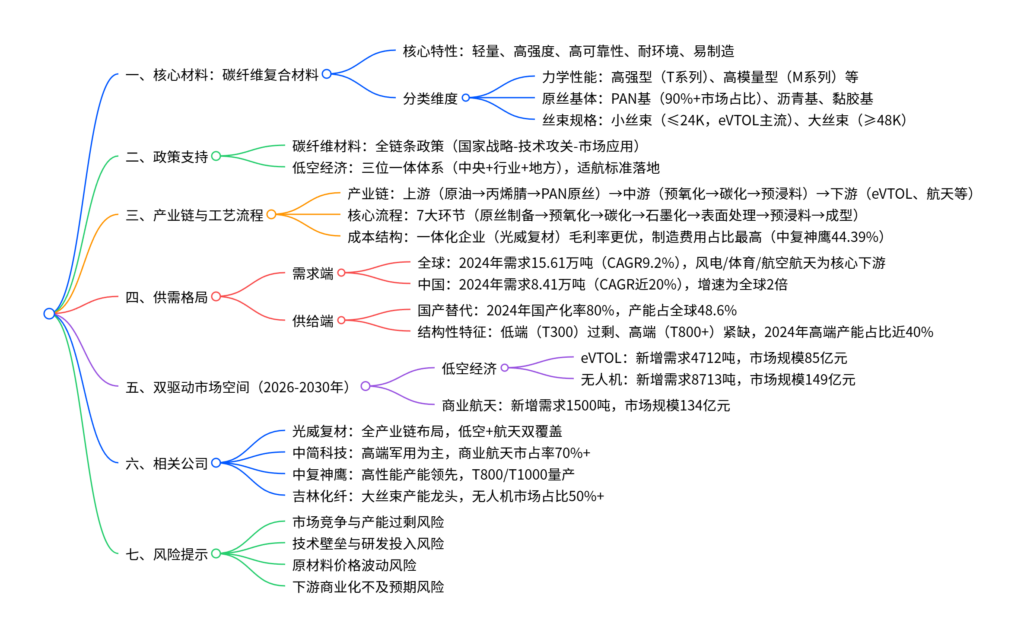

一、核心材料:碳纤维复合材料是eVTOL的“筋与骨”

-

核心特性适配eVTOL需求

- 极致轻量化:减重30%-40%,提升20%航程,降低能耗与成本,是材料选择首要考量。

- 高强度高可靠性:比强度1875-2188 MPa/(g/cm³)、比模量144 GPa/(g/cm³),远超钢、铝合金,耐受复杂气动载荷。

- 耐环境耐服役:-70℃至500℃温度区间性能稳定,耐腐蚀、抗疲劳老化。

- 易设计易量产:支持复杂结构一体化设计,适配规模化应用。

-

关键分类

分类维度 核心类型 关键信息 应用场景 力学性能 高强型(T系列) T300拉伸强度3530MPa,T1100G达7000MPa eVTOL主承力结构、航空航天 原丝基体 PAN基 全球占比90%+,工艺成熟、性能优异 eVTOL、航空航天主流选择 丝束规格 小丝束(≤24K) 性能一致性高,成本较高 eVTOL、商业航天高端领域

二、政策支持:全链条赋能产业发展

- 碳纤维材料政策:形成“国家战略-产业调控-技术攻关-市场应用-金融支持”全链条体系,2025年《建材行业稳增长工作方案》《绿色金融支持项目目录》等政策,明确碳纤维为核心支持材料,拓展应用场景并降低融资成本。

- 低空经济政策:“中央+行业+地方”三位一体,2025年民航局发布eVTOL适航标准,国务院将低空经济列为新赛道,重庆、广州等地出台补贴政策,加速商业化落地。

三、产业链与工艺流程:技术壁垒高

-

产业链结构:上游(原油→丙烯腈→PAN原丝)→中游(预氧化→碳化→石墨化→表面处理→预浸料)→下游(eVTOL、航天、风电等)。

-

核心工艺流程:涉及3000-5000个技术参数控制点,关键环节包括预氧化(200-300℃,能耗最高)、碳化(1000-1500℃,脱除非碳元素)、表面处理(增强与树脂结合力)。

-

成本与毛利:

- 非一体化企业(中复神鹰):制造费用占比44.39%,原材料占比24.08%,毛利率13.59%。

- 一体化企业(光威复材):捕获全产业链毛利,整体毛利率18.29%,更具竞争优势。

四、供需格局:需求高增+国产替代+结构性特征

-

需求端:全球与中国同步高增

市场 2024年需求 核心下游(占比) 7年CAGR 关键驱动 全球 15.61万吨(yoy+35.7%) 风电叶片(28.2%)、体育休闲(18.3%)、航空航天(16.9%) 9.2% 风机大型化、航空交付复苏、低空经济 中国 8.41万吨(yoy+22%) 体育休闲(30.3%)、风电叶片(26.2%)、航空航天(10.7%) 近20% 国产替代、政策支持、新兴场景爆发 -

供给端:国产替代成效显著,结构性分化

- 国产替代:2024年中国产能15.01万吨(全球占比48.6%),国产化率80%,较2019年提升48pct。

- 产能结构:低端(T300)产能过剩,开工率不足50%;高端(T800+)产能紧缺,2024年占比近40%,头部企业加速扩产高端产线。

- 价格走势:2022年中旬后价格下行,2024年大丝束价格72元/kg(yoy-22%),小丝束95元/kg(yoy-25%)。

五、双驱动市场空间:低空经济+商业航天

-

低空经济(2026-2030年)

领域 需求量预测 单机碳纤用量 新增需求(吨) 新增市场规模(亿元) eVTOL 500→2500架 693kg/架 4712 85 消费级无人机 160→180万架 0.125kg/架 1063 16 工业级无人机 10→50万架 2→17.5kg/架 7650 133 合计 – – 13425 234 -

商业航天(2026-2030年):每年发射小型卫星1800→2200颗,单星碳纤用量150kg,新增需求1500吨,新增市场规模134亿元,主要应用于卫星桁架、火箭箭体等。

六、相关公司布局

| 公司名称 | 核心布局 | 关键进展 |

|---|---|---|

| 光威复材 | 低空(无人直升机、eVTOL)+航天(卫星、火箭) | 全产业链交付,2024年航天收入2.64亿元,2025年航天营收yoy+120% |

| 中简科技 | 低空(eVTOL主承力结构)+航天(卫星核心部件) | ZT9H为国内唯一工程化第三代碳纤,商业航天市占率70%+ |

| 中复神鹰 | 低空(小鹏、亿航合作)+航天(火箭箭体) | T800/T1000量产,2025年获2.3亿元商业火箭订单,市占率超30% |

| 吉林化纤 | 低空(无人机占比50%+)+航天(次级结构) | 全球最大碳纤生产基地,与大疆、腾盾无人机合作,2025年航天需求预计3000吨 |

七、风险提示

- 市场竞争与产能过剩风险:低端产能过剩加剧价格竞争。

- 技术壁垒与研发投入风险:核心工艺(干喷湿纺)、高端产品(T1100+)研发难度高。

- 原材料价格波动风险:丙烯腈等原材料价格波动影响成本。

- 下游新兴应用市场商业化不及预期:eVTOL适航取证、商业航天组网进度滞后。

4. 关键问题

问题1:碳纤维复合材料成为eVTOL理想材料的核心原因是什么?其关键性能指标与传统材料相比有何优势?

答案:核心原因是碳纤维复合材料完美适配eVTOL“极致轻量化、高强度高可靠性、耐环境耐服役、易设计量产”四大核心需求。关键性能优势显著:密度仅1.6g/cm³,远低于结构钢(7.85g/cm³)、铝合金(2.70g/cm³);比强度达1875-2188MPa/(g/cm³),是结构钢(50-75)的25-44倍、铝合金(110-200)的9-20倍;比模量144GPa/(g/cm³),远超传统金属材料,且能在-70℃至500℃温度区间保持稳定性能,耐腐蚀、抗疲劳,可帮助eVTOL减重30%-40%,提升20%航程。

问题2:低空经济和商业航天对碳纤维复材的市场空间有多大?2026-2030年的增量需求与规模具体如何测算?

答案:2026-2030年,低空经济与商业航天将为碳纤维复材带来合计368亿元新增市场规模、14925吨新增需求。具体测算如下:① 低空经济:eVTOL新增需求4712吨、规模85亿元(5年需求量500→2500架,单机用量693kg);无人机新增需求8713吨、规模149亿元(消费级160→180万架,单机0.125kg;工业级10→50万架,单机2-17.5kg);② 商业航天:新增需求1500吨、规模134亿元(5年卫星发射1800→2200颗,单星用量150kg,初始价格1万元/kg)。

问题3:国内碳纤维行业的供需结构性特征是什么?国产替代进展如何,头部企业的核心布局方向是什么?

答案:供需结构性特征是“低端产能过剩、高端产能紧缺”:低端T300级产能扩张过快,行业开工率不足50%,价格持续下行;高端T800/T1000/T1100级产能供给不足,2024年高端产能占比仅近40%,需求依赖国产替代。国产替代进展显著:2024年中国碳纤维产能15.01万吨(全球占比48.6%),国产化率80%,较2019年提升48pct。头部企业核心布局高端化:中复神鹰扩产3万吨中高端产品(T700/T800);光威复材扩产6000吨碳丝(T700S/T800S);中简科技扩产2000吨高端军用产品(ZT7/ZT9);吉林化纤依托大丝束优势,切入航天次级结构领域。

暂无评论内容