看好下游快速发展、先进技术迭代以及国产替代带来的材料需求增长

【原报告在线阅读和下载】:20260106【MKList.com】电子材料行业2026年度策略:看好下游快速发展、先进技术迭代以及国产替代带来的材料需求增长 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

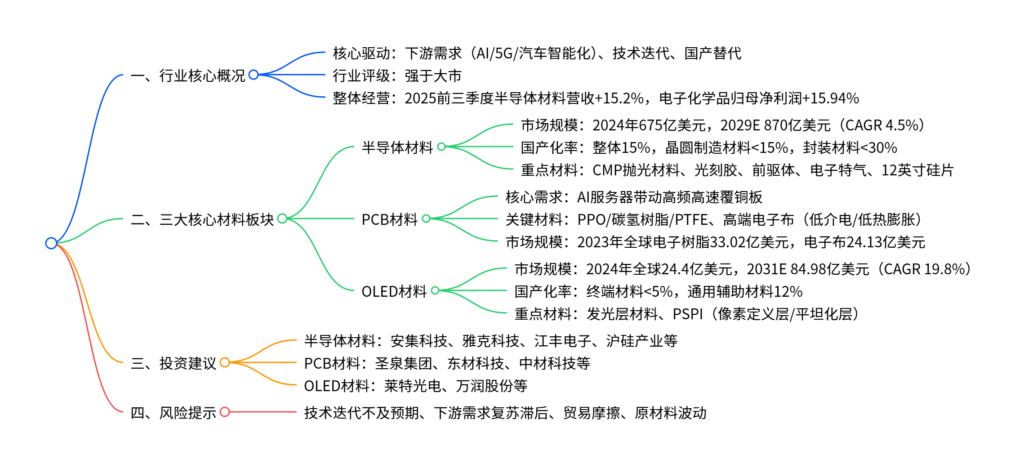

2026年电子材料行业将受益于下游需求增长(AI、5G、汽车智能化)、先进技术迭代(先进封装、叠层OLED)及国产替代加速三大核心驱动,维持“强于大市”评级;全球半导体材料2024年市场规模达675亿美元(2029年预计超870亿美元),PCB材料中高频高速树脂/电子布需求因AI服务器爆发增长,OLED材料2024年全球规模24.4亿美元(2031年预计84.98亿美元);行业国产化率仍较低(半导体材料约15%、OLED终端材料不足5%),国内企业在CMP抛光材料、PPO树脂、PSPI等领域持续突破,投资主线聚焦半导体材料、PCB高端材料、OLED材料三大方向。

2. 思维导图(mindmap)

3. 详细总结

一、行业整体情况

-

经营表现稳中向好

- 2025年前三季度,半导体材料行业营业总收入同比增长15.20%,归母净利润同比增长8.81%;电子化学品行业营业总收入同比增长9.93%,归母净利润同比增长15.94%。

- 研发投入持续增加:半导体材料行业研发费用同比+18.72%,电子化学品行业研发费用同比+9.15%,技术迭代动力充足。

- 板块走势跑赢市场:截至2025年12月15日,申万半导体材料指数年内涨37.87%(跑赢沪深300 18.72pct),申万电子化学品指数涨54.98%(跑赢沪深300 35.83pct)。

二、半导体材料:AI驱动需求,国产替代空间广阔

-

市场规模与增长

- 全球市场:2024年销售额达675亿美元(同比+3.8%),预计2029年超870亿美元,2024-2029年CAGR 4.5%;晶圆制造材料占比超60%,封装材料占比近40%。

- 国内市场:2024年规模134.58亿美元,位居全球第二;国产化率仅15%,晶圆制造材料<15%,封装材料<30%,高端领域依赖进口。

-

重点材料与国产进展

材料类型 全球市场占比 国产化进展 核心企业 半导体硅片 33%(第一大材料) 8英寸实现自给,12英寸沪硅产业、西安奕材量产 沪硅产业、西安奕材 CMP抛光材料 7% 安集科技抛光液、鼎龙股份抛光垫量产 安集科技、鼎龙股份 光刻胶 13% KrF光刻胶量产,ArF光刻胶小批量出货 彤程新材、晶瑞电材 电子特气 14% 中船特气三氟化氮产能全球第一 中船特气、华特气体 前驱体 – 雅克科技产品通过客户端验证,批量试产 雅克科技、江苏先科 -

先进封装材料突破

- 先进封装市场:2024年规模占整体封装市场47.2%,2025年预计超51%,2028年达786亿美元(CAGR 10.6%)。

- 国产进展:鼎龙股份PSPI、德邦科技DAF膜、飞凯材料环氧塑封料实现小批量交付,打破海外垄断。

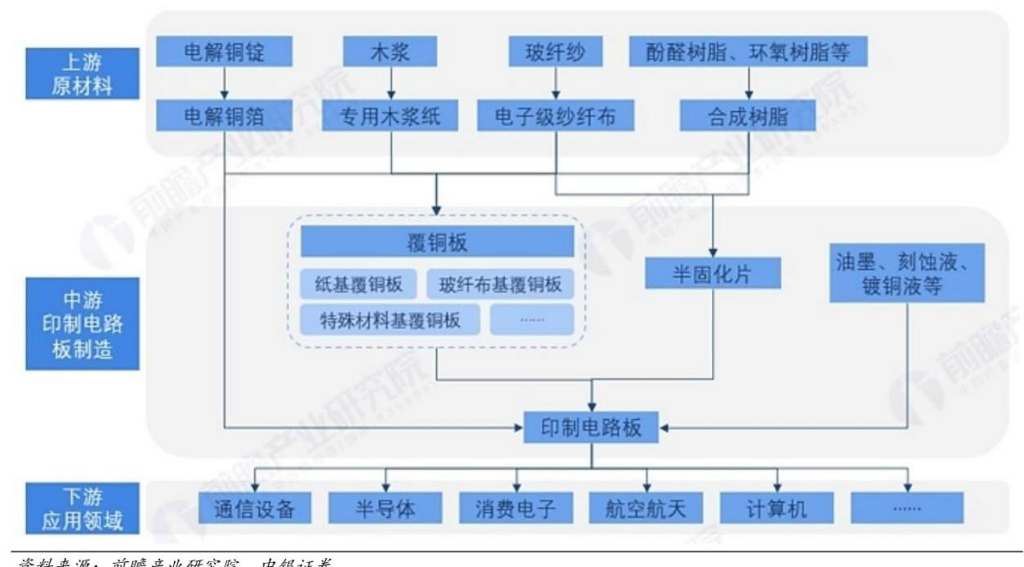

三、PCB材料:高频高速升级,供需缺口推动替代

-

行业趋势与需求

- 产业转移:中国PCB产值占全球50%以上,覆铜板产值占全球73.23%(2023年),成为全球最大生产国。

- 需求驱动:AI服务器需求爆发,2025年AI服务器产值预计达2980亿美元(占整体服务器70%+),带动高频高速覆铜板需求。

-

关键材料与竞争格局

材料类型 核心需求 全球格局 国产进展 电子树脂 低介电(Dk)、低损耗(Df) 海外垄断(沙比克、科腾) 圣泉集团PPO量产,东材科技碳氢树脂供货英伟达 电子布 低介电、低热膨胀 日本寡头垄断(日东纺、旭化成),缺口25%-30% 中材科技、宏和科技批量供货头部客户 铜箔 高纯度、低轮廓 国内产能充足 兴福电子、诺德股份 -

市场规模

- 2023年全球电子树脂市场规模33.02亿美元(中国24.18亿美元),电子布市场规模24.13亿美元(中国17.67亿美元)。

四、OLED材料:渗透率提升,技术迭代打开空间

-

市场规模与渗透率

- 全球市场:2024年显示材料规模24.4亿美元,预计2031年达84.98亿美元(CAGR 19.8%);中国2024年有机材料规模57亿元(同比+31%)。

- 渗透率:25Q1 AMOLED手机出货占比63%,车载OLED 2022-2027年CAGR 54%,中尺寸(笔电/平板)渗透率快速提升。

-

重点材料与国产替代

材料类型 作用 国产化率 核心企业 终端发光材料 发光层核心(红/绿/蓝主材料/掺杂材料) <5% 莱特光电、奥来德 PSPI 像素定义层/平坦化层 低 鼎龙股份、万润股份 传输层材料 空穴/电子传输 12%(通用辅助材料) 海谱润斯、鼎材科技 -

技术迭代:叠层OLED商业化加速,2024-2030年出货CAGR 25%,带动高端材料需求。

五、投资建议

- 半导体材料:推荐安集科技(CMP抛光液)、雅克科技(前驱体)、鼎龙股份(抛光垫/PSPI)、江丰电子(溅射靶材)、沪硅产业(12英寸硅片);建议关注彤程新材、华特气体。

- PCB材料:推荐圣泉集团(PPO树脂)、东材科技(碳氢树脂)、中材科技(高端电子布);建议关注宏和科技。

- OLED材料:推荐莱特光电(发光材料)、万润股份(PSPI/中间体);建议关注奥来德、瑞联新材。

六、风险提示

- 技术升级迭代风险:下游产品技术更新快,材料厂商研发进度不及预期。

- 下游需求复苏风险:消费电子、汽车电子需求回暖滞后,影响材料采购。

- 贸易摩擦与地缘风险:国际贸易政策变动,影响产业链供应链稳定。

- 原材料价格波动风险:核心原材料价格上涨,挤压企业利润。

4. 关键问题及答案

问题1:2026年电子材料行业的核心驱动因素是什么?各因素如何影响行业增长?

- 答案:核心驱动因素为下游需求增长、先进技术迭代、国产替代加速。①下游需求增长:AI服务器(2025年产值预计2980亿美元)、5G通信、汽车智能化带动半导体材料、高频高速PCB材料需求;OLED在手机、车载、中尺寸终端的渗透率提升(手机端达63%),拉动OLED材料需求。②先进技术迭代:半导体先进封装(2025年渗透率预计超51%)、叠层OLED(CAGR 25%)、高频高速覆铜板技术升级,推动材料性能升级与需求扩容。③国产替代加速:半导体材料国产化率仅15%、OLED终端材料不足5%,政策支持+企业研发突破(如12英寸硅片、PPO树脂、PSPI),国产企业逐步替代进口份额,打开成长空间。

问题2:半导体材料、PCB材料、OLED材料三大板块的核心投资机会分别在哪里?对应的关键企业有哪些?

- 答案:①半导体材料:机会集中在国产替代突破的关键材料,包括CMP抛光材料(安集科技、鼎龙股份)、12英寸硅片(沪硅产业、西安奕材)、前驱体(雅克科技)、电子特气(中船特气)、光刻胶(彤程新材),这些材料国产化率低且需求受AI、先进制程驱动。②PCB材料:机会在高频高速升级带来的高端材料,包括PPO/碳氢树脂(圣泉集团、东材科技)、低介电/低热膨胀电子布(中材科技、宏和科技),受益于AI服务器对覆铜板的高性能需求。③OLED材料:机会在发光层材料与PSPI,包括终端发光材料(莱特光电、奥来德)、PSPI(鼎龙股份、万润股份),受益于OLED渗透率提升与叠层技术推广,国产化替代空间广阔。

问题3:电子材料行业的国产化现状如何?未来突破的关键领域和挑战是什么?

- 答案:国产化现状:整体国产化率较低,半导体材料约15%(晶圆制造材料<15%、封装材料<30%),OLED终端材料不足5%,PCB高端电子布、电子树脂进口依存度超90%;部分中低端材料已实现突破(如8英寸硅片、普通电子布、通用电子特气)。未来突破关键领域:①半导体材料:12英寸硅片、EUV光刻胶、高端前驱体;②PCB材料:PPO树脂、第二代低介电电子布;③OLED材料:红/绿/蓝掺杂材料、PSPI。挑战:①技术壁垒:高端材料对纯度、性能要求严苛,研发周期长;②专利封锁:海外企业占据核心专利,国产企业面临知识产权风险;③客户验证:半导体、面板客户认证周期长,量产放量难度大;④贸易摩擦:核心设备、原材料进口可能受限制。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容