行业跨越0-1,坚守核心供应链

【原报告在线阅读和下载】:20260106【MKList.com】机器人行业研究:机器人2026年度策略:行业跨越0-1,坚守核心供应链 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2026年人形机器人行业迎来0-1跨越关键期,特斯拉链将于26Q1发布第一代量产产品、26H2大规模量产,国内本体企业(智元、宇树、优必选等)订单超2万台、金额超30亿元,26年将掀起上市潮;技术上硬件方案趋于收敛,机器人大脑(具身大模型) 成产业化核心突破点,新型电驱动、电子手套、丝杠新技术、高端轴承 为关键迭代方向;供应链聚焦特斯拉链收敛、技术迭代、海外巨头供应链及国内本体机会,投资主线围绕确定性标的、新技术、格局优环节(PEEK、GaN、深度相机、谐波减速器),需警惕行业竞争、技术迭代及量产不及预期风险。

2. 思维导图(mindmap)

3. 详细总结

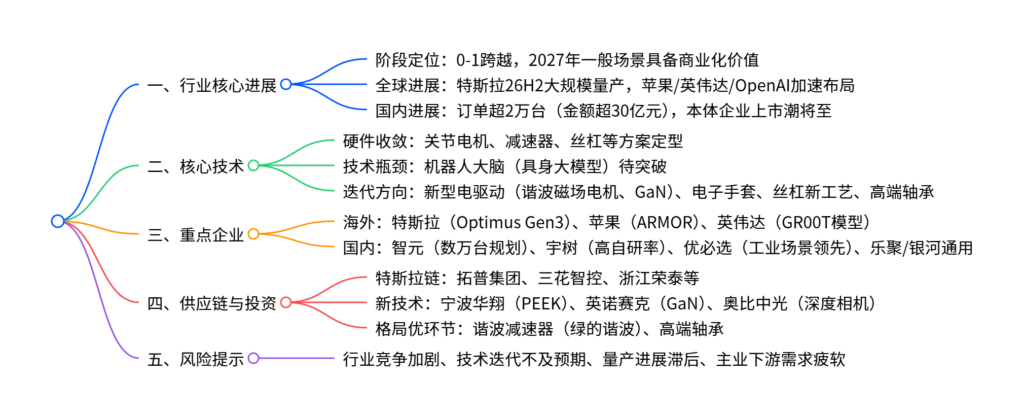

一、行业整体态势:0-1跨越,商业化加速

-

阶段定位

- 行业处于从技术验证到规模化量产的关键过渡期,2027年人形机器人成本将收敛至10万元左右,在国内一般应用场景具备商业化价值。

- 商业化路径:2025年以科研/数采为主(占中标项目76%)→2026年激活工业/导览场景→长期拓展至家庭/医疗/极端作业,2040年中国市场规模有望接近3万亿元。

-

国内订单与产能

- 2025年国产人形机器人累计订单超2万台,金额超30亿元,优必选(超6.3亿元)、银河通用(7亿元+)、星尘智能(约5亿元)为订单头部企业。

- 量产规划:智元2026年目标数万台,优必选2026年数千台、2027年1万台,小鹏2026年底量产,行业逐步迈入规模化交付阶段。

二、全球企业进展:特斯拉领跑,多巨头入局

| 企业 | 核心进展 | 量产节奏 | 技术亮点 |

|---|---|---|---|

| 特斯拉 | Optimus Gen3 26Q1设计定型,运控能力全球领先 | 26H2大规模量产,26年规划100万台产能 | 22自由度电子手套、谐波磁场电机、GaN电控 |

| 苹果 | 复刻App Store生态,推出机器人开发工具包 | 2028年发布首款人形机器人ARMOR | 分布式ToF激光雷达(碰撞降低63.7%) |

| 英伟达 | 发布开源具身模型GR00T N1,搭建Isaac开发平台 | 聚焦算力/软件赋能,不直接做本体 | 跨设备适配,任务性能提升30% |

| OpenAI | 投资Figure AI/1X等,重组机器人团队 | 短期聚焦模型,长期或下场做本体 | 依托GPT多模态能力,强化决策控制 |

三、国内企业格局:商业化与技术并行

-

核心企业特色

- 智元机器人:生态整合型,联合蓝思科技/均胜电子等,2025年出货超5000台,26年目标数万台。

- 宇树科技:强自研属性,关节电机/减速器全自产,H1机型关节输出密度45N·m/kg,国内首款能跑的人形机器人。

- 优必选:工业场景领先,Walker系列2025年订单13亿元,伺服驱动器扭矩覆盖0.2-200N·m。

- 银河通用:场景切入型,以智慧零售太空舱落地,GraspVLA抓取大模型泛化成功率95%。

-

竞争格局:五大类厂商角逐

- 元老级(优必选/乐聚):技术积累深厚;初创型(智元/宇树):算法优势突出;跨界企业(小鹏/小米):资金/渠道雄厚;原生机器人企业(遨博/节卡):制造经验丰富;科技公司(华为/科大讯飞):软件/算力领先。

四、核心技术迭代:硬件收敛+软件突破

-

硬件迭代方向

- 新型电驱动:谐波磁场电机(转矩密度提升)、GaN电控(损耗降39%、温度低23℃+)、旋转变压器(体积缩30%)。

- 电子手套:特斯拉Gen3升级至22自由度,全手触觉传感,可完成接网球等动态任务。

- 丝杠新技术:材料端(PEEK轻量化)、工艺端(冷锻+磨削)、结构端(行星滚柱丝杠,传动效率90%+)。

- 高端轴承:薄壁交叉滚子轴承(刚性达传统3-4倍,寿命10-25年),国内企业逐步突破进口依赖。

-

软件核心瓶颈:机器人大脑

- 具身大模型是关键,国内代表为智元GO-1、银河通用GraspVLA,海外以谷歌RT2、英伟达GR00T为标杆。

- 当前机器人工作能力处于L2级别,目标向L5升级(完全自主作业,无需监管)。

五、供应链与投资机会

- 特斯拉链收敛:每个环节预计选定2-3家供应商,重点关注关节总成(三花智控、拓普集团)、丝杠(浙江荣泰、北特科技)、灵巧手(三花智控、拓普集团)。

- 新技术赛道:PEEK材料(宁波华翔,规划产能1.2万吨)、GaN驱动(英诺赛克市占42.4%、宏微科技)、深度相机(奥比中光市占超70%)、谐波减速器(绿的谐波国产市占26%)。

- 国内本体与应用:宇树/智元/乐聚上市受益链(亿嘉和、翔楼新材)、工业场景落地(均胜电子、天奇股份)。

六、风险提示

- 行业竞争加剧:入局企业增多,盈利能力可能承压。

- 技术与量产风险:机器人大脑突破不及预期,量产进度滞后。

- 主业需求风险:供应链企业多依赖汽车业务,下游增长放缓影响业绩。

- 政策风险:机器人行业监管政策变动可能影响商业化推进。

4. 关键问题及答案

问题1:2026年人形机器人行业的核心进展与商业化节奏是什么?国内企业的订单与量产规划如何?

- 答案:核心进展:行业进入0-1跨越关键期,特斯拉Optimus Gen3将于26Q1设计定型、26H2大规模量产(规划100万台产能),国内本体企业迎来上市潮;技术上硬件方案趋于收敛,机器人大脑(具身大模型)成产业化核心突破点。商业化节奏:2026年激活工业/导览场景,2027年一般场景具备商业化价值。国内订单与量产:2025年累计订单超2万台、金额超30亿元;智元2026年目标数万台,优必选2026年数千台、2027年1万台,小鹏2026年底量产,行业逐步规模化交付。

问题2:人形机器人的核心技术迭代方向有哪些?当前技术瓶颈是什么?

- 答案:核心技术迭代方向集中在四大硬件领域:①新型电驱动(谐波磁场电机、GaN电控、旋转变压器),提升功率密度与效率;②电子手套(22自由度、全手触觉传感),强化精细操作能力;③丝杠新技术(PEEK材料、冷锻工艺、行星滚柱结构),平衡精度与成本;④高端轴承(薄壁交叉滚子轴承),提升刚性与寿命。当前技术瓶颈是机器人大脑(具身大模型) ,现有机器人工作能力仅L2级别,缺乏成熟的场景化数据集与泛化决策能力,难以应对开放环境中的非结构化任务,需通过海量真实场景数据训练实现突破。

问题3:2026年人形机器人行业的投资机会集中在哪些领域?各领域的核心标的与竞争优势是什么?

- 答案:投资机会集中三大领域:①特斯拉链收敛标的,核心优势是供应链确定性强,标的包括三花智控(关节总成)、浙江荣泰(丝杠)、拓普集团(结构件);②新技术赛道,核心优势是格局优、增长潜力大,标的包括宁波华翔(PEEK材料,规划产能1.2万吨)、英诺赛克(GaN驱动,全球市占42.4%)、奥比中光(深度相机,国内市占超70%)、绿的谐波(谐波减速器,国产市占26%);③国内本体与应用链,核心优势是受益于国产替代与场景落地,标的包括亿嘉和(智元供应链)、均胜电子(工业场景落地)、天奇股份(汽车制造场景)。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容