技术突破与商业化共振,关注脑机接口未来产业

【原报告在线阅读和下载】:20260106【MKList.com】脑机接口专题报告:技术突破与商业化共振,关注脑机接口未来产业 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

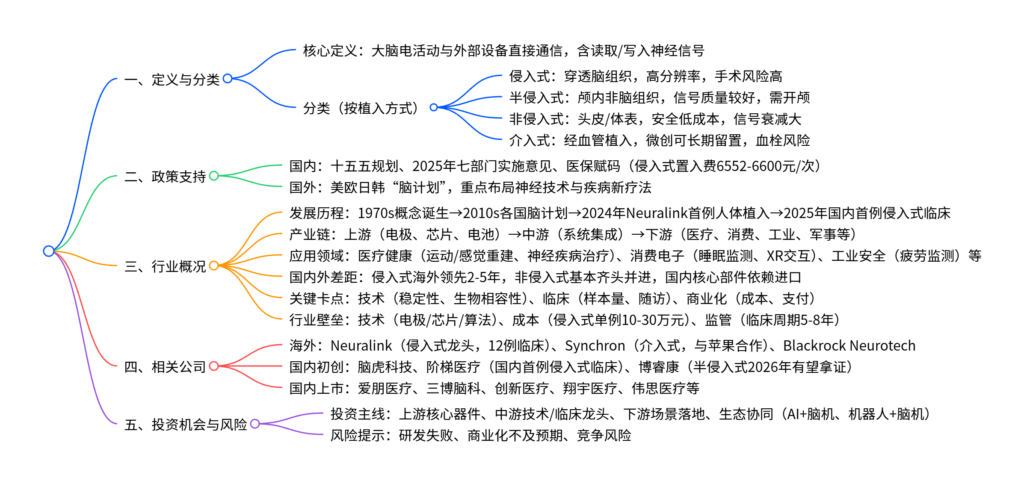

脑机接口(BCI)已进入技术突破向商业化跃迁的关键节点,受益于十五五规划重点布局、医保赋码、医疗器械标准落地等政策红利,叠加海外Neuralink量产预期与国内临床突破催化,全球市场将迎来爆发式增长;技术路线分为侵入式、半侵入式、非侵入式、介入式四类,当前非侵入式产品(医疗端康复系统、消费端安睡仪等)已部分上市,侵入式仍处于临床试验阶段;行业核心卡点集中在技术稳定性、生物相容性、算法泛化能力,投资机会覆盖上游核心器件(脑电传感器、芯片)、中游技术与临床龙头、下游场景落地标的,同时可关注“AI+脑机”“机器人+脑机”生态协同机会,需警惕研发失败、商业化不及预期及竞争风险。

2. 思维导图(mindmap)

3. 详细总结

一、脑机接口定义及分类

-

核心定义

- 脑机接口(BCI)是大脑电活动与外部设备的直接通信链路,可读取(解码)或写入(刺激)神经信号,应用于运动/言语重建、感觉恢复、神经调控等人机交互场景,核心系统包含信号采集、前端硬件、算法解码、效应器/反馈四大环节。

-

四大技术路线对比(关键信息表格)

类型 核心特点 优势 劣势 临床周期 单例临床费用 适用场景 侵入式 电极穿透脑组织,需开颅 最高时空分辨率、带宽高 手术/感染/出血风险高 5-8年 10-30万元 脑控假肢、皮层视觉/体感恢复 半侵入式 电极置于颅内但不进入脑组织 信号质量较高,较侵入式安全 仍需开颅,长期稳定性待权衡 ~5年 接近侵入式 运动/语言皮层接口、长期沟通替代 非侵入式 传感器在头皮/体表 安全、成本低、可规模化 信号衰减大、易受干扰 2-3年(医疗级) 医疗级数十万;消费级数百-数千美元 消费级冥想/睡眠、注意力监测 介入式 电极经血管送至脑血管壁邻近皮层区 无需开颅、微创,可长期留置 血栓/栓塞/抗凝管理风险 – – 重度瘫痪者通信/指令输出

二、脑机接口相关政策

-

国内政策(关键节点)

- 2016年:“十三五”规划将“脑科学与类脑研究”列为重大科技创新项目

- 2025年7月:工信部等7部门发布《关于推动脑机接口产业创新发展的实施意见》,纳入国家战略新兴产业

- 2025年10月:十五五规划建议前瞻布局脑机接口,推动成为新经济增长点

- 配套支持:医保赋码落地(非侵入式适配费960-966元/次,侵入式置入费6552-6600元/次)、医疗器械标准逐步完善

-

国外政策

- 美国(2013):“脑计划”,探索大脑工作机制,开发脑部疾病新疗法

- 欧盟(2013):“人类脑计划”,开展十年期大脑研究,覆盖神经科学、医学、计算

- 日韩(2014/2016):分别启动“脑/思维计划”“韩国脑计划”,聚焦脑图绘制与神经退行性疾病研究

三、脑机接口行业概况

-

发展历程

- 概念诞生(1970s):出现“脑机接口”概念,基础理论研究阶段

- 技术攻关(1990s-2010s):1990s首次实现人体“意念控制机械”,2010s各国启动“脑计划”

- 商业化加速(2024-至今):2024年Neuralink完成首例人体植入(累计12例),2025年国内复旦大学附属华山医院联合阶梯医疗完成首例侵入式临床

-

产业链拆解

- 上游:核心器件(电极/神经接口:Neuralink、脑虎科技;芯片:Intan、神芯科技;电池:亿纬锂能)

- 中游:系统与集成(侵入式:Neuralink、阶梯医疗;非侵入式:强脑科技、博睿康)

- 下游:应用场景(医疗健康、消费电子、工业安全、军事航天、教育科研、智能家居)

-

应用领域(关键场景表格)

应用领域 细分场景 代表产品形态 医疗健康 运动功能重建(脊髓损伤、渐冻症) 植入式电极阵列、脑控外骨骼、机械臂 医疗健康 神经疾病治疗(帕金森、癫痫、抑郁症) 深部脑刺激器、经颅磁/电刺激仪 医疗健康 感觉功能重建(听觉、视觉) 人工耳蜗、视觉假体 消费电子 睡眠监测与助眠 脑电头带、入耳式脑电设备 消费电子 游戏与XR交互 脑控游戏外设、XR脑机交互头盔 工业安全 作业疲劳/专注度监测 脑电安全帽、工业脑电头带 军事航天 远程操控/作业辅助 脑控无人机地面站、航天员脑状态监测系统 -

国内外差距

维度 海外(以美国为主) 国内 技术 率先突破柔性电极,侵入式多为上千通道,系统集成能力强 技术跟随,侵入式通道数≤200,系统集成仍有差距 关键零部件 本土芯片、电极、电池供应链完整 核心部件依赖进口,自研芯片/电池加速追赶 人才 高校制度灵活,医工融合充分 人才供给不足,跨学科整合待加强 数据和算法 临床进展领先,数据积累丰富 临床逐步开展,人口基数优势未来凸显 -

关键卡点与行业壁垒

- 技术卡点:侵入式(界面免疫反应、长期信噪比衰减);非侵入式(低信号质量、个体差异);算法(数据不足、泛化能力弱)

- 临床与监管卡点:侵入式(样本量与多中心随访);非侵入式(医疗与非医疗边界模糊)

- 商业化卡点:侵入式(器件+手术昂贵);非侵入式(有效性证据不足,支付困难)

- 行业壁垒:技术(电极/芯片/算法研发难度大)、成本(核心部件进口依赖)、监管(临床周期长,5-8年)

四、脑机接口相关公司梳理

-

海外核心公司(表格)

公司名称 技术路径 核心进展 Neuralink 侵入式 全球首例人体植入,累计12例临床;2025年底目标解码语言意图,2026年启动视觉恢复 Synchron 介入式 Stentrode系统获FDA永久植入批准;与苹果Vision Pro集成,支持思想控制苹果设备 Blackrock Neurotech 侵入式 推出Neuralace柔性网状电极;MoveAgain BCI系统获FDA“突破性设备”认定 -

国内初创公司(表格)

公司名称 技术路径 核心进展 阶梯医疗 侵入式 国内首家进入临床的侵入式企业;完成国内首例侵入式临床,受试者意念操控电脑 脑虎科技 侵入式 联合华山医院完成国内首例高通量植入式柔性BCI实时合成汉语临床试验 博睿康 非侵入+半侵入 半侵入式产品Neo完成多例临床入组,2026年上半年有望获批全球首张三类医疗器械证 强脑科技 非侵入式 国内首个脑机接口独角兽;脑控仿生手/腿、睡眠安睡仪等产品已上市 -

国内上市公司(核心代表)

- 三博脑科(301293.SZ):参与全球首例介入式BCI辅助运动功能修复试验,共建脑机精准医学联合研究中心

- 创新医疗(002173.SZ):控股博灵医疗(68%),国内首款家用穿戴式脑机接口上肢外骨骼上市

- 翔宇医疗(688626.SH):推出20余款脑机相关产品,脑电图机(含便携款)2025年6月获批上市

- 伟思医疗(688580.SH):拥有脑电信号采集/算法核心技术,多款脑机版康复系统在研

- 心玮医疗(6609.HK):国内唯一介入式BCI路径,2026年底计划完成首例人体植入

五、投资机会与风险提示

-

投资机会

- 上游核心器件:脑电传感器、神经接口、核心芯片(受益于设备量产放量)

- 中游技术龙头:侵入式领域技术对标国际(如阶梯医疗、脑虎科技);非侵入式场景落地快(如强脑科技、博睿康)

- 下游场景落地:康复医疗(翔宇医疗、伟思医疗)、工业控制等细分场景闭环标的

- 生态协同:“AI+脑机”“机器人+脑机”跨界融合机会

-

风险提示

- 研发失败风险:技术卡点(生物相容性、算法泛化)可能导致产品研发受阻

- 商业化进度不及预期风险:临床周期长、支付端不确定性影响落地速度

- 竞争风险:国内外企业技术迭代快,行业竞争加剧

4. 关键问题及答案

问题1:脑机接口的四大技术路线(侵入式、半侵入式、非侵入式、介入式)在技术特点、适用场景及商业化进展上有何核心差异?

- 答案:核心差异集中在技术特性、场景适配与商业化阶段,具体对比如下:①侵入式:电极穿透脑组织,时空分辨率最高但需开颅(手术/感染风险高),适用于脑控假肢、皮层视觉恢复等高端医疗场景,目前处于临床试验阶段(Neuralink累计12例、国内阶梯医疗完成首例);②半侵入式:颅内非脑组织植入,信号质量与创伤权衡,适用于运动/语言皮层接口,仍属三类器械,临床进展略快于侵入式(博睿康Neo产品2026年有望拿证);③非侵入式:头皮/体表传感,安全低成本可规模化,适用于消费级睡眠监测、医疗级康复训练,已有产品上市(强脑科技安睡仪、翔宇医疗脑电图机);④介入式:经血管微创植入,无需开颅可长期留置,适用于重度瘫痪者通信,Synchron获FDA批准永久植入,国内心玮医疗处于动物试验阶段。

问题2:当前脑机接口行业的核心卡点有哪些?短期(1-3年)和中期(3-5年)的突破方向是什么?

- 答案:行业核心卡点按类别可分为技术、临床监管、商业化三大类:①技术卡点:侵入式面临界面免疫反应、长期信噪比衰减;非侵入式受限于低信号质量与个体差异;算法存在数据不足、跨域泛化弱问题;②临床监管卡点:侵入式需大样本多中心随访,半侵入式术式规范待完善,非侵入式医疗与非医疗边界模糊;③商业化卡点:侵入式器件+手术昂贵,非侵入式有效性证据不足难获支付。突破方向:短期(1-3年):提升侵入式电极稳定性与生物相容性,开发非侵入式泛化解码算法,完善医疗级产品注册标准;中期(3-5年):实现侵入式高通道+低功耗SoC量产,建立神经数据共享与隐私合规框架,打通侵入式支付报销路径,消费级产品形成刚需场景闭环。

问题3:脑机接口行业的投资机会集中在产业链哪些环节?不同环节的核心标的与竞争优势是什么?

- 答案:投资机会覆盖产业链上下游及生态协同,各环节核心标的与优势如下:①上游核心器件:聚焦电极、芯片等“卡脖子”环节,标的包括神经接口(Neuralink、脑虎科技)、核心芯片(神芯科技、Intan)、电池(亿纬锂能),优势在于设备量产带来的确定性放量需求;②中游技术与集成:优先选择具备核心专利与临床资源的龙头,侵入式标的(阶梯医疗、脑虎科技)技术对标国际,非侵入式标的(强脑科技、博睿康)场景落地快,优势在于技术壁垒与临床先发优势;③下游场景落地:关注康复医疗(翔宇医疗、伟思医疗)、工业安全等细分场景闭环标的,优势在于场景刚需性与商业化确定性;④生态协同:“AI+脑机”“机器人+脑机”跨界机会,优势在于技术融合带来的增长弹性,暂无直接标的但可跟踪跨界合作企业(如Synchron与苹果、国内机器人企业与BCI公司合作)。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容