创新药产业链景气度持续提升

【原报告在线阅读和下载】:20260106【MKList.com】医药行业2026年度策略报告:创新药产业链景气度持续提升 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

2025年医药板块整体上涨17.95%,创新药(+66.97%)、CXO(+57.56%)、仿制药(+53.00%) 领涨,血制品等板块表现滞后;2026年创新药产业链景气度持续提升,核心驱动包括政策支持、License-out交易放量(2025年1-9月920亿美元,yoy+77%)、PD-(L)1双抗/ADC/小核酸等技术突破,以及商业化放量;CXO板块迎来大周期拐点(美联储降息+本土创新驱动,2025年板块涨45.44%);原料药产能出清接近尾声,专利悬崖带动需求增长;制剂行业集中度提升(集采、四同、MAH政策推动),投资主线聚焦各细分领域龙头,需警惕研发不及预期、政策变化等风险。

2. 思维导图

3. 详细总结

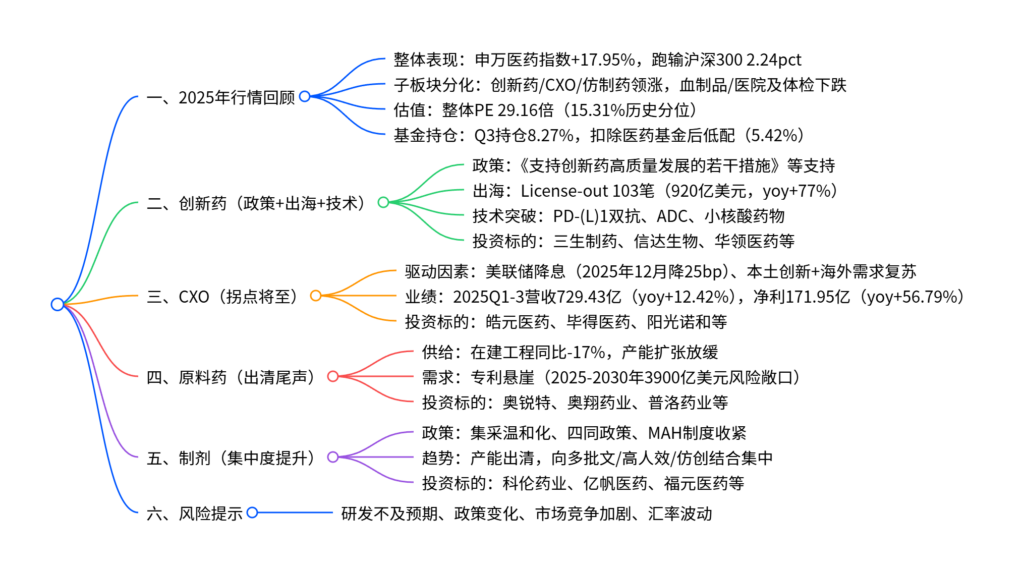

一、2025年医药板块行情回顾

-

整体表现

- 指数涨幅:截至2025年12月10日,申万医药指数上涨17.95%,跑输沪深300指数2.24pct,在31个一级行业中排第18名。

- 子板块分化:创新药(+66.97%)、医药外包(+57.56%)、仿制药(+53.00%) 涨幅居前;血制品(-9.61%)、医院及体检(-5.44%)、药店(+0.82%)表现滞后。

- 估值水平:行业整体市盈率29.16倍,处于15.31%历史分位,相对全部A股(非金融)溢价率34.32%。

- 基金持仓:2025Q3基金医药股持仓8.27%,扣除医药基金后持仓5.42%,Q3从超配转为低配。

二、创新药:政策为基,出海+技术+数据催化

-

核心亮点

- 政策支持:2025年7月《支持创新药高质量发展的若干措施》出台,涵盖研发、医保、临床应用等全链条支持。

- 出海放量:2025年1-9月中国企业License-out交易103笔,总金额920亿美元(yoy+77%),首付款46亿美元,TOP MNC从中国引进交易金额占全球39%。

- 技术突破:聚焦PD-(L)1双抗、ADC、小核酸药物三大方向,2026年多项关键数据读出(如康方生物AK112全球3期数据、科伦博泰SKB264海外3期数据)。

- 商业化放量:华领医药华堂宁、信达生物玛仕度肽、康方生物依沃西单抗等重磅单品持续放量。

-

推荐标的及核心逻辑

标的名称 核心逻辑 2026年催化剂 三生制药(1530.HK) PD-1/VEGF双抗授权辉瑞,全球3期推进 辉瑞启动更多注册临床,临床数据披露 信达生物(1801.HK) 玛仕度肽销售放量,双抗/ADC管线全球竞争力 IBI363头对头临床数据读出,早期管线授权预期 华领医药(2552.HK) 华堂宁持续放量,二代GKA海外推进 华堂宁销售增长,二代GKA License-out预期

三、CXO:降息+创新驱动,大周期拐点或现

-

核心驱动

- 资金面:美联储2025年12月降息25bp至3.5%-3.75%,2026-2027年预计各再降25bp,流动性宽松。

- 基本面:2025Q1-3 CXO板块营收729.43亿元(yoy+12.42%),归母净利171.95亿元(yoy+56.79%);海外需求复苏,4家海外CXO上调2025年业绩指引。

- 本土创新:2025年1-9月创新药BD总金额920亿美元,港股18A药企IPO募资137.71亿港元(yoy+大幅增长),带动投融资回暖。

-

推荐标的及盈利预测

标的名称 投资逻辑 2025E营收(亿元) 2025E PE(倍) 皓元医药(688131) 前后端一体化,ADC业务布局 28.92 55.45 毕得医药(688073) 分子砌块龙头,海外收入提升 13.39 44.39 阳光诺和(688621) 仿制药CRO,创新转型 11.71 33.88

四、原料药:出清接近尾声,关注创新转型与经营改善

-

行业趋势

- 供给端:2025Q3在建工程139亿元(yoy-17%),在建工程/固定资产=0.16(6年最低),产能扩张放缓。

- 需求端:2025-2030年全球原研药专利到期风险敞口3900亿美元(yoy+124%),仿制药原料药需求成倍增长(如缬沙坦专利到期后消耗量扩充4倍)。

- 价格端:青霉素工业盐、缬沙坦等品种价格底部维稳,2026年产能出清接近尾声。

-

推荐标的

标的类型 推荐标的 核心逻辑 创新转型 奥锐特(605116) 多肽/寡核苷酸原料药放量,AI小核酸药物布局 奥翔药业(603229) 研发投入加码,1.1类新药布罗佐喷钠推进 经营改善 普洛药业(000739) CDMO在手订单52亿元,股票回购彰显信心 司太立(603520) 3000吨API产能释放,碘回收降本

五、制剂:政策推动行业集中度提升

-

政策影响

- 集采:中选企业数量逐步增长,竞争温和有序,从“赢者全得”向多厂家多区域中标过渡。

- 四同政策:注射剂“三同”落地,后续“二同”可期,打压品牌溢价与小型药企生存空间。

- MAH制度:收紧委托生产与批文转让,1252家B证企业面临产能出清。

-

推荐标的

标的名称 核心逻辑 2025E PE(倍) 科伦药业(002422) 输液制剂格局稳定,ADC药物商业化 16.75 亿帆医药(002019) 亿立舒全球34国上市,高毛利业务占比提升 24.23 福元医药(601089) 209个制剂批件,每年10+品种获批 21.63

4. 关键问题

问题1:2026年创新药行业的核心投资主线是什么?背后的支撑逻辑与关键数据有哪些?

答案:核心投资主线为技术突破、数据催化、商业落地三大方向。支撑逻辑:① 技术端,PD-(L)1双抗、ADC、小核酸药物为前沿赛道,国内研发全球领先;② 出海端,2025年1-9月License-out交易920亿美元(yoy+77%),海外认可度持续提升;③ 商业化端,医保与商业保险支付优化,重磅单品放量确定性强。关键数据:康方生物AK112、科伦博泰SKB264等2026年披露全球3期数据;华领医药华堂宁、信达生物玛仕度肽等已进入销售放量周期;2025年创新药BD首付款46亿美元,为研发提供充足现金流。

问题2:CXO板块2026年迎来大周期拐点的核心驱动因素是什么?板块业绩与估值现状如何?

答案:核心驱动因素包括① 资金面,美联储2025年12月降息25bp,2026-2027年预计持续降息,流动性宽松带动投融资回暖;② 基本面,本土创新药BD交易火热(2025年1-9月920亿美元)、港股18AIPO募资增长,叠加海外需求复苏(4家海外CXO上调业绩指引);③ 行业景气度,2025Q1-3板块营收729.43亿元(yoy+12.42%),归母净利171.95亿元(yoy+56.79%),业绩企稳向好。估值现状:截至2025年12月24日,CXO指数PE 29.94倍(33.58%历史分位),处于低位,配置性价比凸显。

问题3:原料药与制剂行业2026年的核心趋势有何差异?各自的投资机会集中在哪些领域?

答案:核心趋势差异:① 原料药行业,产能出清接近尾声(2025Q3在建工程yoy-17%),需求端受益于全球专利悬崖(2025-2030年3900亿美元风险敞口),趋势为“创新转型+经营改善”;② 制剂行业,政策推动集中度提升(集采温和化、四同政策、MAH收紧),产能出清加速,趋势为“多批文+高人效+仿创结合”。投资机会:原料药聚焦奥锐特、奥翔药业等创新转型企业,以及普洛药业、司太立等经营改善标的;制剂关注科伦药业、亿帆医药等仿创结合龙头,以及福元医药、京新药业等多批文、高人效企业。

暂无评论内容