特斯拉无接管横穿美国,工信部首批L3准入,看好智能化

【原报告在线阅读和下载】:20260107【MKList.com】AI智能汽车1月投资策略:特斯拉无接管横穿美国,工信部首批L3准入,看好智能化 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

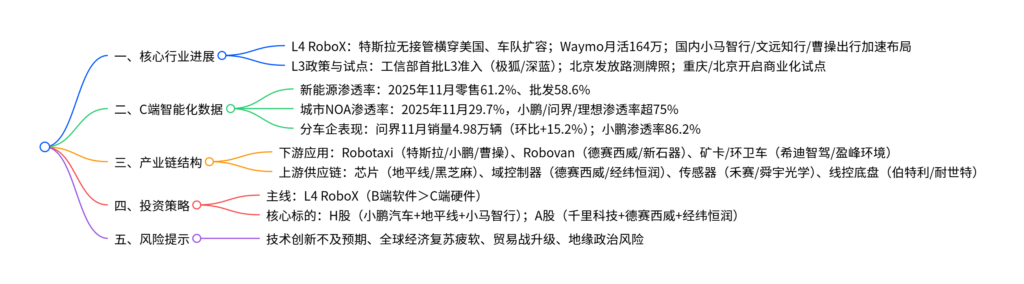

2026年AI智能汽车行业迎来L4商业化全球共振与L3政策“0-1”破冰双重催化,特斯拉FSD V14.2完成零接管横穿美国、工信部发放首批L3准入许可(极狐/深蓝),北京开放L3路测,Robotaxi有望步入爆发大年;C端智能化渗透率持续提升,2025年11月新能源汽车零售渗透率达61.2% ,城市NOA渗透率达29.7% ;投资主线聚焦L4 RoboX,优选B端软件标的>C端硬件标的,核心受益标的包括小鹏汽车、地平线机器人、德赛西威、千里科技等,需警惕技术创新不及预期、贸易战升级等风险。

2. 思维导图(mindmap)

3. 详细总结

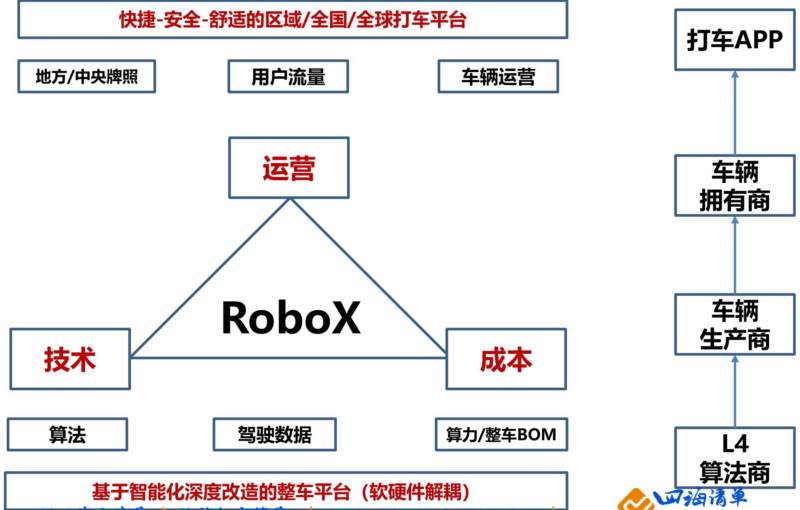

一、L4 RoboX 进展:商业化加速,全球玩家共振

-

特斯拉核心突破

- 技术落地:FSD V14.2完成2天20小时零接管横穿美国,奥斯汀开启无安全员/无乘客纯无人测试,FSD Unsupervised技术“基本解决”。

- 运营扩张:奥斯汀运营面积从初始20平方英里扩容至243平方英里,车队规模湾区132辆、奥斯汀40辆;同步布局加州、亚利桑那州等多区域,计划登陆沙特阿拉伯。

- 数据积累:受监督FSD累计里程达71亿英里,“1次接管或无接管”占比长期上升,自主运行能力持续提升。

-

海外&国内玩家动态

玩家 核心进展 关键数据 Waymo 覆盖奥斯汀/旧金山/洛杉矶等5城 2025年12月MAU 164.2万人(同比+96.6%),纯无人运营里程1.3亿英里 小马智行 接入微信生态,深圳可微信呼叫L4无人车 – 文远知行 迪拜通过Uber App公开运营,WePilot 3.0模型夺冠 – 曹操出行 发布“十年百城千亿”Robotaxi战略 启用“绿色智能通行岛”(自动换电+清洁) 滴滴 广州黄埔区24小时试运营(免费) –

二、L2-L3智能化C端进展:渗透率持续提升

-

核心销量与渗透率数据

- 新能源汽车:2025年11月零售121.8万辆(环比+2.4%),零售渗透率61.2% (环比+3.61pct);批发175.7万辆(同比+22.2%),批发渗透率58.6% (环比+3.32pct)。

- 城市NOA渗透率:2025年11月达29.7% (环比+4.4pct),一线城市渗透率47.1% 、五线城市11.4% ,呈现“高线城市引领”特征。

-

分车企表现(2025年11月)

品牌 城市NOA销量(辆) 环比变化 渗透率 环比变化 问界 49839 +15.2% 97.1% -0.6pct 小鹏 25207 -6.4% 86.2% +8.5pct 理想 24130 +1.7% 75.2% -0.9pct Wey牌 12027 -0.9% 98.6% +0.5pct -

政策与技术迭代

- 政策破冰:2025年12月工信部发放首批L3准入证(极狐阿尔法S5、长安深蓝SL03),北京发放首批L3高速路测牌照。

- 车企迭代:小鹏推送XOS 5.8.5(车位到车位无断点衔接)、理想OTA 8.1(VLA模型优化变道逻辑)、鸿蒙智行L3内测1000公里仅0.3次接管。

三、智能化终端体验:头部玩家领跑,体验持续优化

-

体验排名(2025Q3)

- 第一梯队:小鹏(图灵芯片+VLA部署,行驶逻辑流畅)、华为(ADS 4.0+WEWA架构,全场景贯通)、理想(VLA架构+语音控车,接管次数显著下降)。

- 第二梯队:蔚来(NWM世界模型超预期)、小米(1000万Clips端到端+VLM升级,复杂场景应对增强)。

-

核心功能迭代

厂商 最新版本 核心新增功能 小鹏 XOS 5.8.5 紧急转向避让AES、SR车道级导航、AEB加塞场景响应提升 华为 ADS 4.0 Pro增强版 激光视觉Limera、CAS 4.0防碰撞系统、高速+园区NCA升级 理想 OTA 8.1 城区绕行轨迹稳定、公交车道处理优化、无保护左转更舒适 极氪 OTA 6.5 D2D车位到车位领航、U型掉头、记忆泊车、AES主动安全

四、智能化供应链跟踪:核心部件渗透率提升

| 部件 | 2025年11月渗透率 | 环比变化 | 关键特征 |

|---|---|---|---|

| 激光雷达 | 26.25% | +1.37pct | 向20万以下车型下探,理想/蔚来/问界高端车型为主 |

| HUD | 24.96% | -0.03pct | 35万以上车型渗透率81.78%,中高端车型主导 |

| 线控制动 | 90.2% | +2.26pct | 国产化趋势明显,1BOX产品渗透率71.8% |

| DLP车灯 | 2.45% | -0.34pct | 35万以上车型配置率17.82%,高端车型专属 |

| ADB车灯 | 14.65% | +3.11pct | 25-30万价格带渗透率65.55%,增速最快 |

| 空气悬挂 | 32.00% | +2.42pct | 提升驾驶舒适感,装配车型逐步扩容 |

五、投资建议与风险提示

-

投资主线:坚定看好L4 RoboX,优先选择B端软件标的>C端硬件标的。

- H股优选:小鹏汽车+地平线机器人+小马智行/文远知行+曹操出行/黑芝麻智能。

- A股优选:千里科技+德赛西威+经纬恒润。

- 产业链延伸:Robotaxi(滴滴/如祺出行)、Robovan(九识智能/新石器)、上游供应链(芯片/域控制器/传感器/线控底盘)。

-

风险提示

- 技术风险:L3-L4智能化技术创新低于预期。

- 市场风险:全球经济复苏乏力,新能源渗透率不及预期。

- 外部风险:贸易战升级、地缘政治不确定性增大。

4. 关键问题及答案

问题1:2026年AI智能汽车行业的核心催化因素是什么?L4和L3领域分别取得了哪些里程碑式进展?

- 答案:核心催化因素是L4商业化全球共振与L3政策破冰,叠加特斯拉等头部玩家技术迭代与车队扩容。①L4领域里程碑:特斯拉FSD V14.2完成零接管横穿美国,奥斯汀开启无安全员纯无人测试,运营面积扩容至243平方英里;Waymo月活达164.2万人(同比+96.6%),纯无人运营里程1.3亿英里;国内小马智行接入微信生态、文远知行落地迪拜,曹操出行发布“十年百城千亿”战略。②L3领域里程碑:2025年12月工信部发放首批L3准入许可(极狐/深蓝),北京发放L3高速路测牌照;2026年1月重庆、北京开启L3公开道路商业化试点,标志国内自动驾驶从辅助驾驶迈入有条件自动驾驶。

问题2:当前C端智能化渗透率呈现哪些特征?分车企的竞争格局如何?

- 答案:C端智能化渗透率核心特征:①整体呈“高线引领、逐级下沉”,2025年11月城市NOA整体渗透率29.7%,一线城市47.1%、五线城市11.4%;②新能源汽车渗透率持续攀升,11月零售61.2%、批发58.6%,智能化与电动化协同发展。分车企竞争格局:①渗透率第一梯队:Wey牌(98.6%)、问界(97.1%)、小鹏(86.2%),均实现高标配率,小鹏将城市NOA下沉至10-15万元车型;②销量第一梯队:问界(4.98万辆,环比+15.2%)、小鹏(2.52万辆)、理想(2.41万辆),华为系(问界/智界/享界)凭借ADS 4.0技术保持领先,小鹏、理想通过自研VLA架构持续优化体验;③二线梯队:腾势(渗透率78.2%)、极氪(91.0%)、蔚来(100%),快速跟进第一梯队水平。

问题3:AI智能汽车产业链的核心投资环节有哪些?各环节的核心标的与竞争优势是什么?

- 答案:核心投资环节集中在下游应用、中游核心硬件、上游供应链,各环节标的与优势如下:①下游应用(Robotaxi/Robovan):标的包括特斯拉/小鹏(一体化模式)、小马智行/文远知行(技术+运营分成)、曹操出行/滴滴(网约车转型),优势在于商业化场景跑通,2026年有望放量;②中游核心硬件:芯片(地平线/黑芝麻,国产替代+算力适配)、域控制器(德赛西威/经纬恒润,智能化核心载体)、传感器(禾赛/速腾聚创/舜宇光学,感知层核心),优势在于技术壁垒高,受益于智能化渗透率提升;③上游供应链:线控底盘(伯特利/耐世特,国产化趋势)、车灯(星宇股份,ADB/DLP技术升级)、玻璃(福耀玻璃,天幕玻璃渗透率提升),优势在于配套需求刚性,绑定头部车企实现量价齐升。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容