反内卷与科技共振,新周期向阳而生

【原报告在线阅读和下载】:20260107【MKList.com】电新“风光储”行业2026年投资策略:反内卷与科技共振,新周期向阳而生 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

2025年电新“风光储”行业在反内卷政策推动下盈利修复,电新指数上涨39.47%跑赢沪深300,2026年行业进入高质量发展新周期,核心看点集中在三大板块:储能(全球高景气,美国AIDC配储需求CAGR达44%-84%,国内独储IRR具吸引力)、风电(国内外海风共振,2026年陆风/海风装机预计110-120GW/12-16GW,全球海风25-30年CAGR27%)、光伏(反内卷驱动盈利修复,BC/钙钛矿/铜浆新技术规模化,2026年全球装机预计560-650GW),出海成为各板块重要增长引擎,中企海外订单激增。

思维导图(mindmap)

详细总结

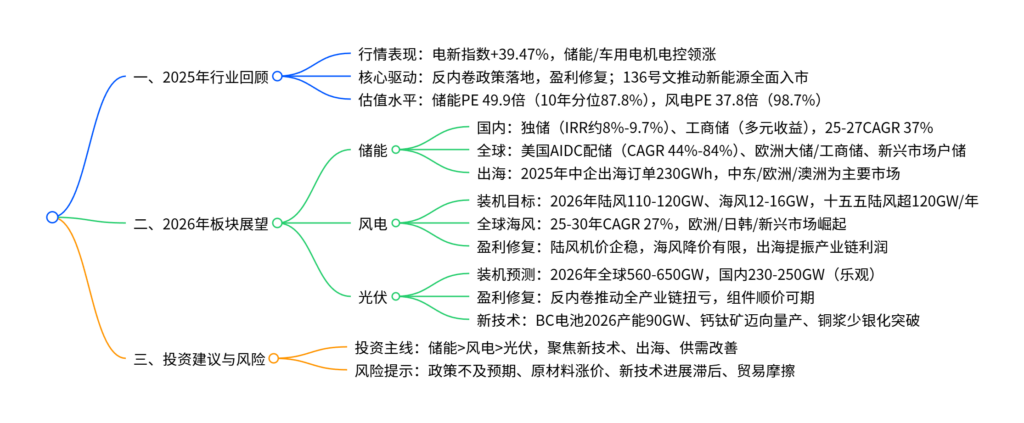

1. 2025年行业整体回顾

(1)行情表现

- 指数表现:2025年电新指数上涨39.47%,行业排名第7/30,跑赢沪深300(+17.66%),但弱于创业板(+49.57%),7月后反内卷政策发力推动超额收益扩大。

- 子板块分化:车用电机电控(+97.0%)、储能燃料电池(+68.6%)、储能(+56.1%)领涨,各板块均跑赢沪深300。

- 估值水平:储能PE(TTM)49.9倍(10年分位87.8%),风电37.8倍(98.7%),光伏26.4倍(41.5%),电网设备29.1倍(69.2%)。

(2)核心驱动因素

- 政策端:反内卷政策从中央到地方层层落地,涵盖产能管控、价格监管、法律规制,推动行业供需改善;136号文加速新能源全面入市,明确储能不再作为项目核准前置条件。

- 需求端:储能采招规模激增、风电装机放量、光伏抢装带动产业链量利双增,企业亏损幅度收敛。

2. 储能板块:全球多点开花,高景气延续

(1)国内市场:政策转市场驱动,IRR具吸引力

- 政策导向:从政策强配转向市场盈利驱动,2025-2027年国内新型储能新增装机CAGR 37%,2027年目标180GW。

- 收益模式:独储收益多元化(现货套利+容量补偿+辅助服务),甘肃/内蒙古/山东为IRR第一梯队,全投资IRR约8%,资本金IRR约9.7%。

- 工商储转型:从价差套利转向多元价值创造(需量优化、VPP等),19个地区峰谷价差超0.6元/kWh,两充两放模式仍具收益。

(2)全球市场:区域共振,需求结构性爆发

| 区域 | 核心驱动 | 关键数据 |

|---|---|---|

| 美国 | AIDC配储刚需+ITC补贴 | 备电视角CAGR 84%(2025-2030年8.9→190GWh);绿电直连视角CAGR 44%(78→475GWh) |

| 欧洲 | 大储+工商储双轮驱动 | 2025-2029年大储CAGR 49.8%,工商储CAGR 55.6% |

| 澳洲 | 政策补贴+电网需求 | 2025-2030年装机CAGR 38%(8.7→43.6GWh) |

| 新兴市场 | 缺电+电价高增 | 中东2025年装机同比+381%,印度/东南亚需求旺盛 |

(3)出海表现

- 中企加速出海:2025年中企储能出海订单230GWh,中东/欧洲(各26%)、澳洲(24%)为主要市场,北美受政策限制订单占比仅4.1%。

- 竞争格局:全球大储CR5 47.3%,阳光电源/比亚迪/特斯拉领跑;户储CR5 50.9%,特斯拉/华为领先。

3. 风电板块:量利齐升,双海引领增长

(1)国内装机:高位延续,海风弹性凸显

- 2026年目标:陆风110-120GW(同比+10.5%)、海风12-16GW(同比+75%)。

- 长期展望:十五五陆风年装机超120GW,海风15GW,深远海成为增长引擎。

- 价格企稳:陆风机价自24Q3回升,海风机价下行空间有限,行业克制内卷+质量意识提升推动盈利修复。

(2)全球海风:高增长赛道,中企出海突破

- 全球规模:25-30年全球海风CAGR 27%,2030年占风电总装机18%。

- 区域机会:欧洲(英德波兰为主)、日韩提速,东南亚/中东/拉美新兴市场崛起。

- 产业链出海:大金重工(单桩)、东方电缆(海缆)、明阳智能(主机)突破欧洲高端市场,主机厂海外建厂加速(覆盖巴西/沙特/印度等9国)。

4. 光伏板块:反内卷+新技术,开启修复周期

(1)全球装机:结构分化,新兴市场补位

- 2026年预测:全球组件需求560-650GW(年增-3%~11%),国内230-250GW(乐观),欧洲回温、美印旺盛,拉美/中东/东南亚快速起势。

- 产能布局:贸易壁垒下,中企加速在中东/东南亚/美国等低关税地区扩产,规避关税风险。

(2)盈利修复:反内卷驱动全产业链扭亏

- 政策推动:中央+六部委联合整治低价竞争,硅料价格从底部反弹,2026年春节后组件顺价可期,全行业有望扭亏。

- 各环节毛利:2025年底硅料微利(0.03元/W),硅片(-0.05元/W)、电池片(-0.06元/W)亏损收窄,组件微利(0.02元/W)。

(3)新技术规模化

- BC电池:2026年底产能90GW,集中式场景渗透加速,2030年渗透率62%,国央企集采溢价明显(较TOPCon高3%-10.9%)。

- 钙钛矿:从“中试”迈向量产初期,2030年全球出货或达20GW,设备(捷佳伟创)、材料(TCO玻璃)率先受益。

- 少银化:铜浆技术突破,银包铜浆料含银量下探至20%,26Q2或实现正面银包铜量产。

5. 投资建议与风险提示

(1)投资主线(优先级:储能>风电>光伏)

- 储能:大储(阳光电源、海博思创)、工商储/户储(德业股份、固德威)、储能变压器(伊戈尔)。

- 风电:海风产业链(大金重工、东方电缆)、主机厂(金风科技、明阳智能)、零部件(金雷股份)。

- 光伏:新技术(隆基绿能、爱旭股份、聚和材料)、硅料(通威股份、协鑫科技)、辅材(中信博)。

(2)风险提示

- 政策风险:反内卷政策执行不及预期、新能源电价新政影响装机。

- 产业风险:原材料涨价、新技术进展滞后、海外贸易摩擦加剧。

- 市场风险:行业竞争加剧导致产品价格持续下行。

关键问题

问题1:2026年储能行业的核心增长动力的是什么?国内外市场的需求结构有何差异?

答案:核心增长动力:① 国内:独立储能IRR具吸引力(全投资约8%)、工商储多元价值创造,25-27年CAGR 37%;② 全球:美国AIDC配储刚需(CAGR 44%-84%)、欧洲大储/工商储双轮驱动、新兴市场户储刚性需求。市场差异:① 国内:以独立储能(源网侧)和工商储为主,收益依赖“现货套利+容量补偿”,政策引导性强;② 海外:美国侧重AIDC配储和大储,欧洲以大储+工商储为核心,澳洲/新兴市场户储需求旺盛,市场化收益(电力交易、辅助服务)占比更高,中企出海以中东/欧洲/澳洲为主要目的地。

问题2:风电行业2026年的装机目标与盈利修复逻辑是什么?全球海风的增长潜力及中企的竞争优势体现在哪里?

答案:2026年装机目标:陆风110-120GW(同比+10.5%)、海风12-16GW(同比+75%),十五五陆风年装机超120GW、海风15GW。盈利修复逻辑:① 价格端:陆风机价企稳回升,海风机价下行空间有限,反内卷+质量意识提升推动顺价;② 成本端:供应链优化+大型化降本;③ 收入端:国内装机放量+海外高毛利订单落地。全球海风增长潜力:25-30年CAGR 27%,2030年占风电总装机18%,欧洲/日韩/新兴市场为主要增量。中企竞争优势:① 技术优势:大兆瓦机型、漂浮式海风技术成熟;② 产能优势:塔桩(大金重工)、海缆(东方电缆)、主机(明阳智能)产能全球领先;③ 出海突破:已进入欧洲高端市场,海外建厂加速,规避贸易壁垒。

问题3:光伏行业“反内卷”政策的落地效果及2026年盈利修复路径是什么?新技术(BC/钙钛矿/铜浆)的产业化进度及投资机会如何?

答案:反内卷政策落地效果:① 供给端:产能管控+价格监管,落后产能出清;② 价格端:硅料从底部反弹(涨幅约20%),硅片、电池片顺价落地,组件价格企稳;③ 盈利端:2025年底硅料微利,其他环节亏损收窄,2026年全行业有望扭亏。2026年盈利修复路径:春节后组件顺价加速,硅料引领盈利修复,新技术溢价(BC电池)进一步打开利润空间。新技术产业化进度及机会:① BC电池:2026年底产能90GW,集中式场景渗透率提升,关注隆基绿能、爱旭股份;② 钙钛矿:GW级产线良率稳定90%,2030年全球出货20GW,关注设备(捷佳伟创)、材料(金晶科技);③ 铜浆:银包铜浆料已小规模出货,26Q2或实现正面量产,关注聚和材料、帝科股份。

暂无评论内容