领先的独立大模型公司智谱,产品矩阵快速扩张

【原报告在线阅读和下载】:20260107【MKList.com】垂类AI应用专题:领先的独立大模型公司智谱,产品矩阵快速扩张 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

智谱华章作为国内最大的独立大语言模型厂商(2024年市占率6.6%),自2019年成立后产品快速迭代,已构建涵盖语言、多模态、智能体及代码能力的全面模型矩阵,最新开源的GLM-4.7在编码、推理等基准测试中取得开源领先表现;2025H1实现收入1.91亿元(同比+35.03%) ,其中本地化部署收入占比84.81%,但受算力与研发成本拖累,净利润-23.51亿元;客户覆盖企业、公共部门及个人,前五大客户收入占比40%;募集41.73亿港元用于大模型研发、MaaS平台优化等,受益于中国AI市场(2030年预计达9930亿元)增长,但面临研发不及预期、持续亏损等风险。

2. 思维导图(mindmap)

3. 详细总结

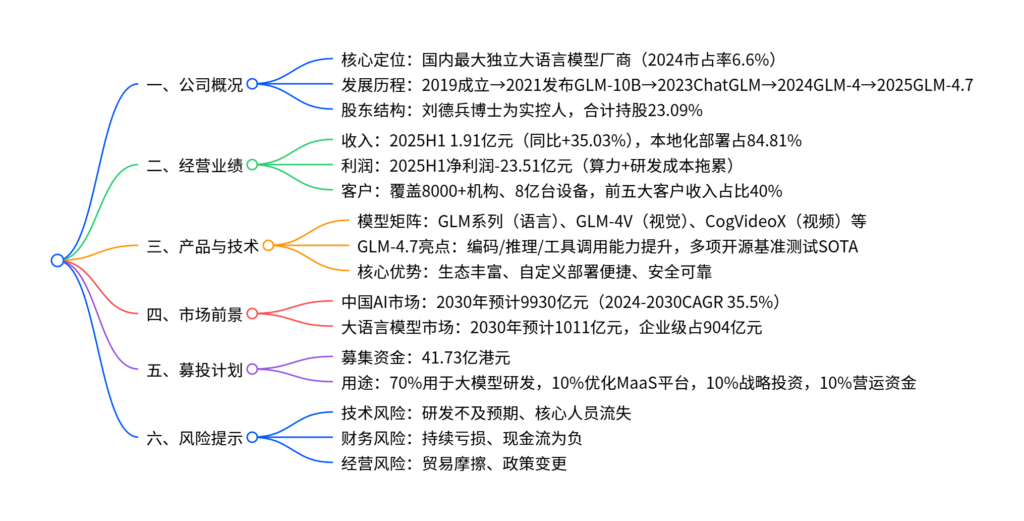

一、公司定位与发展历程

-

核心定位

- 成立于2019年,致力于通用人工智能创新,为逾8000家机构客户、8亿台设备提供服务。

- 2024年以收入计,是中国最大的独立大语言模型厂商、第二大大语言模型厂商,市占率达6.6% 。

-

发展阶段

阶段 时间 关键节点 创业初期 2019-2023年 2021年发布GLM-10B(百亿参数);2022年开源GLM-130B;2023年发布ChatGLM、智谱清言(首批备案大模型) 快速迭代期 2024年至今 2024年发布GLM-4、GLM-4V、CogVideoX等;2025年发布GLM-Realtime、AutoGLM Rumination;2025年12月开源GLM-4.7 -

股东结构

- 实际控制人:刘德兵博士牵头的一致行动人,合计持股23.09% 。

- 主要投资者:君联资本、社保中关村创新基金、美团(天津三快)等。

二、经营业绩:收入高增,净利润短期承压

-

收入表现

- 2025H1收入1.91亿元,同比增长35.03% ,2022-2024年收入CAGR超150%。

- 收入结构:本地化部署收入1.62亿元(同比+503.5%,占比84.81%);云端部署收入0.29亿元(同比+60.7%,占比15.18%)。

-

利润与成本

- 2025H1净利润-23.51亿元,主要因算力服务费、研发开支增加;2022-2024年净利润持续为负。

- 毛利率:2025H1达50%(同比+1.1pct),其中本地化部署毛利率59.1%,云端部署毛损率0.4%(价格竞争导致)。

- 费用率:研发费用率835.4%(研发团队扩张+技术投入),销售费用率109.3%(广告营销增加),管理费用率97%。

-

客户情况

- 客户类型:涵盖企业、公共部门实体及个人用户,应用于教育、电信、信息系统集成等领域。

- 客户集中度:2025H1前五大客户收入占比40%,最大客户收入占比11.0%(2024年为19.0%,集中度逐步下降)。

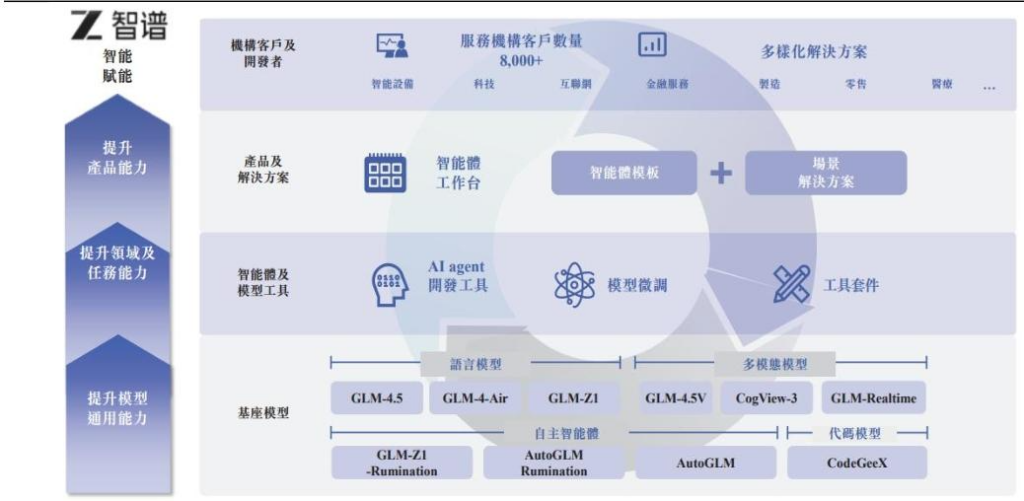

三、产品与技术:模型能力全球领先

-

产品矩阵

- 核心覆盖:语言模型(GLM系列)、视觉理解(GLM-4V)、视频生成(CogVideoX)、情感语音(GLM-4-Voice)、智能体(AutoGLM)等。

- 服务模式:云端API存取、本地化部署、端侧设备预安装,提供模型微调、智能体开发等标准化工具。

-

GLM-4.7核心升级(2025年12月开源)

提升维度 具体表现 基准测试成绩 编码能力 支持多语言编码、终端智能体“先思考再行动” SWE-bench-Verified 73.8%(开源SOTA);LiveCodeBench V6 84.9%(超Claude Sonnet 4.5) 工具调用 网页任务、交互式工具调用优化 BrowseComp 67.5分;τ²-Bench 87.4分(开源SOTA) 推理能力 数学与逻辑推理提升 HLE基准42.8%(较GLM-4.6+41%,超GPT-5.1) 通用能力 对话简洁智能、写作/角色扮演沉浸感增强 – -

用户数据:2025年日活稳定在20万人左右,GLM-4.5发布后日活大幅提升。

四、市场前景:规模高速增长,企业级为核心驱动

-

全球AI市场:预计2030年赋能全球20%商业决策、80%智能设备,创造逾20万亿美元经济影响。

-

中国AI市场

- 2022-2024年规模从937亿元增至1607亿元(CAGR 31.0%)。

- 预计2030年达9930亿元,2024-2030年CAGR 35.5%。

-

中国大语言模型市场

- 2024年规模53亿元,其中企业级47亿元、消费级6亿元。

- 预计2030年达1011亿元(CAGR 63.5%),企业级市场占904亿元(CAGR 63.7%)。

五、募投计划:聚焦研发与生态

-

募集资金:约41.73亿港元(超额配股权未行使)。

-

资金用途(按比例):

- 70%:增强大模型研发(训练基础设施60%、GLM框架优化10%)。

- 10%:优化MaaS平台(模型部署兼容5%、消费级硬件产品研发5%)。

- 10%:发展合作伙伴网络及战略投资。

- 10%:营运资金及一般企业用途。

六、风险提示

- 技术风险:产品研发未达预期、关键技术人员流失、核心技术泄密。

- 财务风险:持续亏损、经营现金流为负(依赖外部融资)、算力成本上行、毛利率波动。

- 经营风险:国际贸易摩擦加剧、规模扩张后管理压力、行业政策变更。

4. 关键问题及答案

问题1:智谱华章的核心市场地位与产品竞争力体现在哪些方面?

- 答案:核心市场地位:2024年以收入计,是中国最大的独立大语言模型厂商(市占率6.6%)、第二大大语言模型厂商,服务8000+机构客户与8亿台设备。产品竞争力:①模型矩阵全面,覆盖语言、多模态、智能体及代码能力,支持云端、本地化、端侧多场景部署;②技术领先,最新开源的GLM-4.7在编码(SWE-bench-Verified 73.8%)、工具调用(τ²-Bench 87.4%)、推理(HLE 42.8%)等基准测试中取得开源SOTA表现;③生态优势显著,通过MaaS平台连接算力提供商、设备制造商、开发者等,形成洞察力飞轮效应;④安全可靠,构建了安全可扩展的架构,满足企业级客户需求。

问题2:智谱华章2025H1的经营业绩有哪些核心特征?收入增长与亏损扩大的主要原因是什么?

- 答案:2025H1经营业绩核心特征:①收入高速增长,实现1.91亿元(同比+35.03%),其中本地化部署收入占比84.81%(同比+503.5%),成为核心收入来源;②净利润大幅亏损(-23.51亿元),毛利率微升(50%,同比+1.1pct),但期间费用率高企(研发835.4%、销售109.3%);③客户集中度逐步下降,前五大客户收入占比40%(2024年45.5%)。收入增长原因:①为客户提供更复杂的大模型服务,本地化部署拓展至更多客户群体;②云端部署客户数量及应用场景增加。亏损扩大原因:①算力服务费持续增加,支撑模型训练与迭代;②研发团队扩张及技术基础设施投入加大,研发费用激增;③为抢占市场份额,云端部署采取竞争性定价策略,导致毛损。

问题3:智谱华章的募投计划重点方向是什么?结合行业市场规模预测,其未来增长逻辑是什么?

- 答案:募投计划重点方向:募集41.73亿港元,70%用于大模型研发(训练基础设施、GLM框架优化、AI Agent研发等),10%优化MaaS平台,10%开展战略投资与合作伙伴网络建设,10%补充营运资金,核心聚焦技术迭代与生态拓展。未来增长逻辑:①行业红利,中国AI市场2024-2030年CAGR 35.5%,大语言模型市场CAGR 63.5%,企业级客户需求明确、支付能力强,成为核心增长引擎;②技术迭代,GLM系列模型持续升级,在编码、推理等核心能力上保持开源领先,吸引更多客户与开发者;③业务扩张,本地化部署持续渗透,云端部署与端侧产品(消费电子等)逐步落地,打开多元收入空间;④生态协同,通过MaaS平台连接产业链各方,积累真实场景数据,反哺模型优化,形成良性循环。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容