3D打印百花齐放,国产厂商持续突破

【原报告在线阅读和下载】:20260107【MKList.com】AI应用系列:3D打印百花齐放,国产厂商持续突破 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

全球3D打印市场正快速增长,2024年行业规模突破1500亿人民币,未来10年有望达千亿美元;消费级市场由国产厂商主导,拓竹科技、创想三维等四大厂商占全球70%+份额,AI与3D扫描仪降低应用门槛,3D打印农场模式兴起;工业级市场虽占整体收入超77%,但高端激光器、振镜、喷墨喷头等核心部件仍待国产化,鞋模、商业航天等场景已实现规模化应用;国产厂商在各环节持续突破(爱司凯喷头量产、铂力特金属3D打印全球第二),行业维持“优于大市”评级,需关注技术进展、需求及竞争风险。

2. 思维导图(mindmap)

3. 详细总结

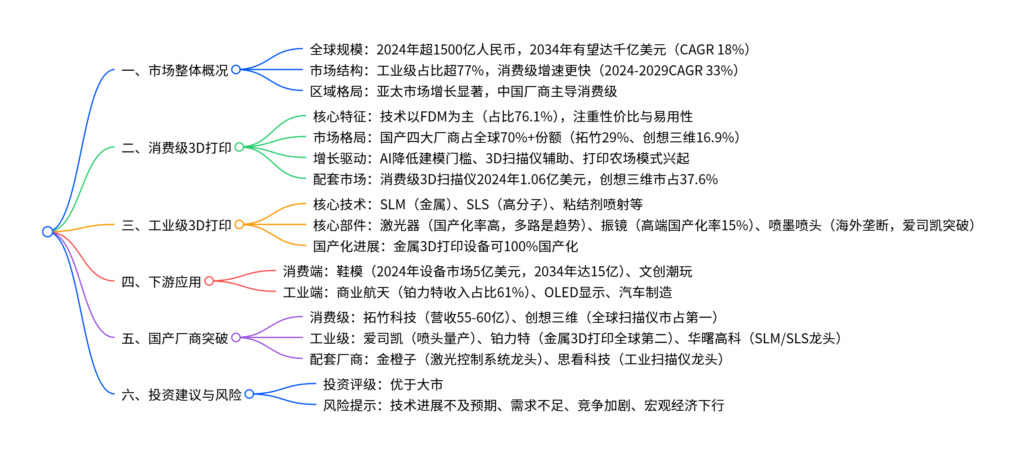

一、市场整体情况

-

规模与增速

- 全球市场:2024年总收入219亿美元(超1500亿人民币),同比增长9.1%;预计2034年达1150亿美元,10年CAGR 18%,其中材料生产商CAGR 21.7%。

- 细分市场:消费级2024年41亿美元,2029年预计达169亿美元(CAGR 33%);工业级2024年占整体收入超77%,金属材料占全球材料市场53%+。

- 中国市场:亚太地区增长核心,工业应用持续提升,最终零件生产占比达35.3%,且逐年提升。

-

技术路线分类(ISO标准)

技术大类 代表技术 常用材料 核心应用场景 代表厂商/特点 材料挤出 FDM/FFF PLA、ABS、尼龙 教育、DIY、原型验证 消费级主流(占比76.1%),创想三维、拓竹科技 还原聚合 SLA/DLP 光敏树脂 齿科、精密零件、手板 消费级高精度选择,纵维立方、智能派 粉床熔融 SLM/SLS 金属粉末、尼龙 航空航天、医疗植入物 工业级核心,铂力特、华曙高科 粘结剂喷射 3D喷墨打印 砂、金属粉末 砂模铸造、全彩模型 爱司凯砂模打印设备 定向能量沉积 DED 金属粉末/丝材 大型金属构件修复 商业航天发动机部件

二、消费级3D打印市场

-

市场格局

- 国产主导:2024年全球消费级3D打印机出货410万台,拓竹科技(29%)、创想三维(16.9%)、纵维立方(13.3%)、智能派(12.1%)四大厂商占比超70%。

- 线上销售:25Q1拓竹科技线上份额50.2%,大幅领先其他厂商。

- 配套市场:2024年全球消费级3D扫描仪市场1.06亿美元,2029年预计达2.34亿美元(CAGR 17.1%),前三大厂商均为中国企业,创想三维市占37.6%。

-

增长驱动因素

- AI赋能:生成式AI实现“文字/图片→3D模型”,降低建模门槛,推动生态繁荣。

- 模式创新:3D打印农场兴起,具备模型代打、产品销售、设备租用等模式,大型农场毛利率可达68.1%,回本周期约2个月。

- 产品迭代:设备性价比提升,FDM技术因材料多样、成本低保持主导,光固化技术因高精度需求快速增长。

三、工业级3D打印市场

-

核心部件国产化现状

核心部件 作用 国产化率 主要突破厂商 激光器 熔化材料,决定打印精度 中低功率>85%,高端多路待突破 国产厂商主导中低功率,铂力特实现16路激光方案 振镜 控制光路,影响打印速度/精度 中低端>80%,高端仅15% 金橙子(控制系统龙头)、收购萨米特布局高端 喷墨喷头 喷射材料,核心“卡脖子”部件 极低(海外垄断) 爱司凯(512喷头量产,1024喷头小批量) -

重点应用场景

- 鞋模:3D打印将制模周期从25天压缩至2天,材料利用率超90%,2024年设备市场5亿美元,2034年预计达15亿美元(CAGR 11.5%);安踏、匹克等已布局,爱司凯与爱丁智能合作,年目标订单2亿元。

- 商业航天:3D打印实现发动机一体化成型,零件数量减少30%-80%,成本降低40%-90%;铂力特航空航天收入占比61%,蓝箭航天、天兵科技等厂商超90%核心部件采用3D打印。

- OLED显示:TCL建设全球首条第8.6代印刷OLED产线,采用喷墨打印技术,材料利用率超90%,喷头国产化持续推进。

四、国产厂商核心突破

| 厂商 | 领域 | 核心成果 | 关键数据/进展 |

|---|---|---|---|

| 爱司凯 | 工业喷头+金属3D打印 | 512喷头量产,1024喷头小批量;金属打印设备100%国产化 | 鞋模订单年目标2亿元,16路激光效率超4路近4倍 |

| 拓竹科技 | 消费级3D打印 | 全球市占29%,明星产品P1SC、A1 | 2024年营收55-60亿元,净利润近20亿元 |

| 创想三维 | 消费级3D打印+扫描仪 | 全球3D打印机累计市占27.9%,扫描仪市占37.6% | 2024年收入22.88亿元,海外收入占比70.9% |

| 铂力特 | 工业金属3D打印 | 全球市场排名第二,国产核心部件验证通过 | 2025Q3收入11.64亿元(同比+46.47%),航空航天收入占比61% |

| 华曙高科 | 金属(SLM)+高分子(SLS) | 最大成形尺寸、激光器数量国际领先 | 鞋模设备累计装机超百台,2025Q3收入3.98亿元(同比+15.43%) |

| 金橙子 | 激光控制系统+振镜 | 控制系统市占1/3,收购萨米特布局高端振镜 | 2024年萨米特收入4608万元(同比+82.78%) |

五、投资建议与风险提示

- 投资建议:维持“优于大市”评级,看好三大主线——①消费级龙头(拓竹科技、创想三维);②工业级核心部件突破(爱司凯、金橙子);③下游场景落地(铂力特、华曙高科);④模式创新(汇纳科技3D打印农场)。

- 风险提示:3D打印技术进展不及预期;市场需求不及预期;行业竞争加剧;宏观经济下行影响下游开支。

4. 关键问题及答案

问题1:消费级3D打印市场的竞争格局与核心增长驱动因素是什么?

- 答案:竞争格局:国产厂商主导全球市场,2024年拓竹科技(29%)、创想三维(16.9%)、纵维立方(13.3%)、智能派(12.1%)四大厂商占全球70%+出货份额,拓竹科技线上销售份额长期超50%,稳居头部。核心增长驱动:①AI赋能,生成式AI降低3D建模门槛,实现“文字/图片→模型”快速转化;②3D扫描仪辅助,消费级扫描仪全球市占前三大均为中国厂商,进一步降低打印应用门槛;③模式创新,3D打印农场兴起,大型农场毛利率达68.1%,推动批量打印普及;④产品性价比提升,FDM技术保持主导(占比76.1%),光固化技术因高精度需求快速渗透。

问题2:工业级3D打印的核心技术痛点是什么?国产厂商在哪些环节实现了关键突破?

- 答案:核心技术痛点:高端核心部件国产化不足,①高端振镜(定位精度±0.2μrad级别)国产化率仅15%,被德国ScanLab等垄断;②工业喷墨喷头几乎由日本Fujifilm、Kyocera等海外厂商占据;③多路激光器(8路以上)的光学一致性、热管理技术仍需优化。国产突破:①喷头:爱司凯512压电式喷头实现量产,1024喷头进入小批量,寿命超1000亿次,打破海外垄断;②金属3D打印:铂力特、华曙高科实现设备100%国产化,铂力特16路激光方案效率超4路3.45倍;③控制系统与振镜:金橙子激光控制系统市占1/3,收购萨米特布局高端振镜;④应用落地:爱司凯鞋模设备订单年目标2亿元,铂力特商业航天收入占比61%,实现规模化应用。

问题3:3D打印在工业领域的核心应用场景有哪些?其相比传统工艺的核心价值体现在哪里?

- 答案:核心应用场景:①鞋模制造:2024年设备市场5亿美元,2034年预计达15亿美元,安踏、匹克等布局,爱司凯与爱丁智能达成合作;②商业航天:铂力特、华曙高科航空航天收入占比超50%,蓝箭航天、天兵科技超90%核心部件采用3D打印;③OLED显示:TCL建设全球首条第8.6代印刷OLED产线,采用喷墨打印技术。核心价值:①效率提升:鞋模制模周期从25天压缩至2天,SpaceX火箭发动机生产周期从10+天缩短至1天;②成本降低:OLED材料利用率从30%-40%提升至90%+,航天发动机成本降低40%-90%;③复杂结构实现:一体化成型减少零件数量30%-80%,实现传统工艺难以完成的复杂设计;④减重增效:航天发动机减重7%-50%,推力提升21%,显著提升产品性能。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容