AI应用场景逐步落地,投资方向日渐丰富

【原报告在线阅读和下载】:20260109【MKList.com】传媒行业深度研究:AI应用场景逐步落地,投资方向日渐丰富 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

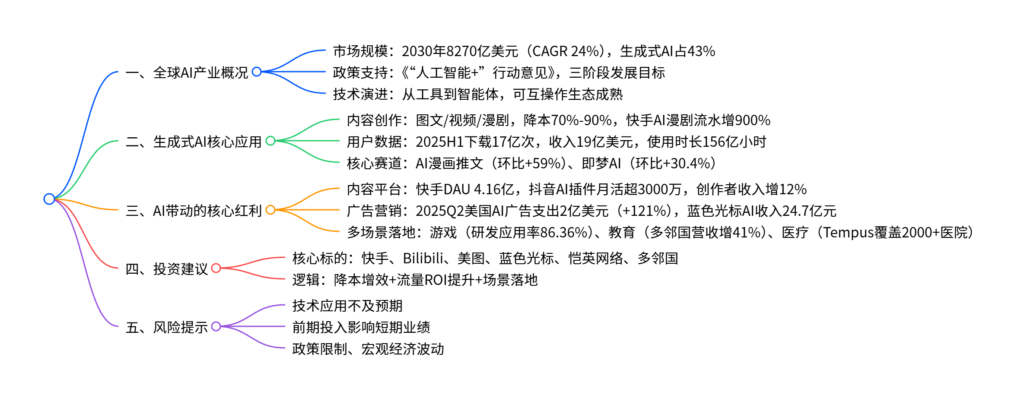

AI技术已深度渗透传媒行业,全球AI市场规模预计2030年达8270亿美元(2020-2030CAGR 24%),生成式AI占比将达43%;核心应用集中在内容创作(降本80%-90%)、广告营销(AI驱动收入占比超80%)、游戏研发(应用率86.36%)、在线教育等场景,通过降本增效带动传统业务变革,内容平台(快手、抖音)、营销公司(蓝色光标)、游戏厂商(恺英网络)等直接受益;当前尚未形成大规模AI创收模式,但流量转化ROI显著提升,建议关注快手、美图、蓝色光标、多邻国等标的,需警惕技术应用不及预期、政策限制等风险。

2. 思维导图(mindmap)

3. 详细总结

一、全球AI产业发展现状

-

市场规模与政策

- 全球AI市场:2025年规模2440亿美元,2030年预计达8270亿美元,2020-2030年CAGR 24%,生成式AI将占2030年市场43%份额。

- 政策支持:2025年国务院发布《关于深入实施“人工智能+”行动的意见》,明确“发展-应用-安全-治理”路径,规划三阶段里程碑,推动AI与各行业深度融合。

- 技术演进:AI从工具向“智能体”升级,2025年进入可互操作生态成熟期,Gartner预测2028年企业应用中代理型AI使用率大幅增长。

-

核心数据支撑

- 云计算联动:2024年全球云计算市场6929亿美元(+20.3%),2030年预计近2万亿美元,AI模型训练拉动IaaS/PaaS/SaaS需求。

- 大模型使用量:2025年7月AI大模型Token总使用量3.41T,较年初增长近10倍,Google、Anthropic合计占比超40%。

二、生成式AI渗透主流场景

-

内容创作变革

- 降本增效成效:AI介入漫剧生产全流程,制作周期缩短80%-90%,单集成本降至1万-10万元;快手AI漫剧2024Q4-2025Q3流水增900%,月新增剧集增567%。

- 用户行为数据:2025年中国网络视听报告显示,31%用户使用AI制作图片/视频(半年增长5.4pct);2025H1生成式AI应用下载量17亿次,收入19亿美元,使用时长156亿小时,会话量4260亿次(人均50次)。

- 热门赛道:2025年5月AI漫画推文环比+59%,即梦AI-App环比+30.4%,创客贴AI环比+23.9%。

-

用户需求与创作者生态

- 用户目的:生成图片/视频(占比最高)、回答问题、生成文本/PPT为核心需求。

- 创作者增长:2024年末短视频创作者账号16.2亿,每日上线短视频1.3亿条;快手2600万创作者获收入,月入过千者增12%;万粉以上创作者规模近1500万(年增5%)。

三、AI带动内容与流量平台红利

-

平台数据表现

平台 核心数据(2025年) AI相关进展 快手 DAU 4.16亿(+2.1%),可灵AI用户4500万 生成2亿视频+4亿图片,2025Q3线上营销收入201亿(+14%) 抖音 AI插件月活超3000万 豆包大模型日调用Tokens 30万亿,推出“AI创作浪潮计划” B站 近310万UP主获利(收入+21%) 上线“代号H”AI创作工具,支持文案转视频 小红书 AI玩法人均单日使用2.4次 采用“轻量化+场景化”播客策略,美妆KOL软广占比最高 -

平台差异化发展

- 抖音:娱乐场景主导,剧情搞笑类软广收入最高,电商GMV 3.5万亿(+30%)。

- 快手:信任电商,普惠算法,电商GMV 1.39万亿(+17.3%)。

- B站:深度内容,推出“视频播客出圈计划”。

- 小红书:种草生态,女性用户主导,美妆类KOL占优。

四、AI推动营销产业效率提升

-

行业变革与数据

- 发展历程:从执行工具→智能体,覆盖创意生成、投放、监测全链路,Meta ASC可自动生成150个创意组合。

- 广告支出:2025Q2美国生成式AI广告支出2亿美元(+121%),社交渠道占比70%;含AI术语的广告创意数量较2023年初增10倍。

-

典型案例

企业 AI应用成效 关键数据 蓝色光标 AI驱动业务收入 2025前三季度AI收入24.7亿元(全年目标30亿),扣非净利+85.53% Mobvista 智能竞价系统 2025H1 Mintegral收入8.97亿(+48.6%),AI贡献超80%收入 快手 线上营销服务 2025Q3收入201亿(+14%),AI优化投放ROI AppLovin AI广告平台 净利润持续增长,2024Q4达5.99亿美元

五、AI多场景应用落地

-

核心场景突破

- 游戏:研发应用率86.36%,聚焦美术设计(84.2%)、自动化测试(68.4%)、智能NPC(68.4%),宣发素材AI辅助创作占比43.8%。

- 教育:多邻国2025Q2营收2.52亿(+41%),净利润4500万(+84%),DAU 4800万(+40%),AI新增150门课程。

- 医疗:Tempus AI覆盖2000+医疗机构,积累560万患者记录,2018年测序患者群体终身价值4880万美元。

- 代码生成:82%开发者使用AI工具,SWE基准测试顶级模型解决率达71.7%,投资回报周期仅5.1个月(行业最快)。

-

出海表现:美图全球月活2.8亿(+8.5%),海外用户9800万(+15.3%);快手可灵AI在文生视频领域占全球30%份额。

六、投资建议与风险提示

-

投资建议:聚焦AI降本增效+流量ROI提升+场景落地,建议关注:

- 内容平台:快手、Bilibili、抖音(字节系);

- 营销公司:蓝色光标、Mobvista、易点天下;

- 游戏厂商:恺英网络、巨人网络、世纪华通;

- 其他:美图(AI视觉)、腾讯音乐、多邻国(教育)、水滴公司(保险AI营销)。

-

风险提示

- AI技术发展或应用落地不及预期;

- 前期研发投入过大影响短期业绩;

- 政策监管收紧(如数据安全、内容规范);

- 全球宏观经济波动影响广告、消费需求。

4. 关键问题及答案

问题1:全球AI产业的市场规模、政策背景及传媒行业的核心机遇是什么?

- 答案:全球AI市场规模预计2030年达8270亿美元(2020-2030CAGR 24%),生成式AI将占43%份额;政策层面,中国《“人工智能+”行动意见》确立“发展-应用-安全-治理”路径,推动AI与各行业深度融合。传媒行业的核心机遇集中在三方面:①内容创作降本增效(AI漫剧制作成本降70%-90%,周期缩80%-90%);②流量转化ROI提升(内容平台AI插件月活超3000万,用户画像更精准);③营销全链路智能化(2025Q2美国AI广告支出增121%,创意生成效率提升150倍),直接带动内容平台、营销公司、游戏厂商等受益。

问题2:AI在传媒行业的核心应用场景有哪些?各场景的关键成效及数据支撑是什么?

- 答案:核心应用场景及成效如下:①内容创作:覆盖图文/视频/漫剧,2025H1生成式AI应用下载17亿次、收入19亿美元,快手AI漫剧流水增900%;②广告营销:Meta ASC自动生成150个创意组合,蓝色光标2025前三季度AI收入24.7亿元,Mobvista AI贡献超80%收入;③游戏研发:应用率86.36%,美术设计、自动化测试渗透率超68%;④在线教育:多邻国2025Q2营收增41%,DAU达4800万,AI新增150门课程。各场景均通过降本增效或用户增长验证了AI的实用价值。

问题3:传媒行业AI相关投资的核心逻辑是什么?重点受益标的分为哪些类别?需警惕哪些风险?

- 答案:核心投资逻辑是“AI驱动降本增效+流量转化效率提升+多场景落地验证”,即AI尚未形成大规模独立创收,但已显著优化传统业务(内容制作、营销投放、用户运营)的成本与效率,推动相关企业业绩增长。重点受益标的分为四类:①内容流量平台(快手、Bilibili);②营销服务公司(蓝色光标、Mobvista);③游戏研发厂商(恺英网络、巨人网络);④垂直场景龙头(美图、多邻国、水滴公司)。需警惕三大风险:①AI技术发展或应用落地不及预期;②前期研发投入过高影响短期业绩;③政策监管收紧(数据安全、内容规范)及宏观经济波动导致广告/消费需求下滑。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

:AI金融大模型的两条技术路线_页面_01-800x450.jpg)

暂无评论内容