独储迎来商业化关键节点 规模化发展β或已现

【原报告在线阅读和下载】:20260109【MKList.com】储能2026年投资策略:独储迎来商业化关键节点 规模化发展β或已现 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

一段话总结

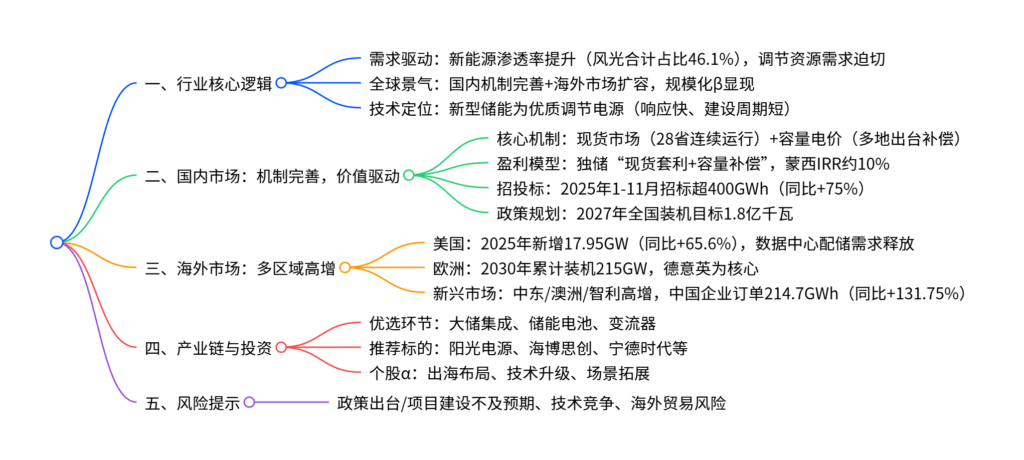

2026年储能行业迎来商业化关键节点,全球高景气延续,核心驱动来自国内现货+容量机制完善(2025年底28省现货连续运行,多地出台容量补偿)与海外市场扩容(美国大储+数据中心配储、欧洲多国明确装机目标);国内独储项目盈利模型成型(蒙西全投资IRR约10%),2025年1-11月国内招标超400GWh(同比+75%),海外中国企业订单214.7GWh(同比+131.75%);产业链优选格局较优环节,重点关注出海+技术升级相关企业,行业规模化发展β行情显现。

思维导图(mindmap)

详细总结

1. 行业需求:新能源高渗透催生调节资源刚需

(1)核心背景

- 新能源占比提升:截至2025年10月,国内风光装机合计17.3亿千瓦,占全国发电装机46.1%,但风光出力随机性、波动性强,导致电网调节压力增大。

- 储能定位明确:新型储能作为优质调节电源,具备响应速度快(爬坡速率100%/min)、建设周期短、能量密度大等优势,是新型电力系统必备资源。

- 政策规划引领:国家明确2027年全国新型储能装机达1.8亿千瓦,支撑年均2亿千瓦以上新能源消纳,新能源利用率不低于90%。

(2)全球需求格局

| 区域 | 2025年关键数据 | 2026年趋势 | 核心驱动 |

|---|---|---|---|

| 国内 | 1-11月招标400GWh(同比+75%) | 机制驱动需求释放 | 现货+容量电价机制完善 |

| 美国 | 新增大储17.95GW(同比+65.6%) | 数据中心配储加速 | 电网容量不足,配储加快并网 |

| 欧洲 | 在运70GW,待投运97.26GW | 2030年累计215GW | 多国出台装机目标,容量市场机制 |

| 新兴市场 | 中国企业订单214.7GWh(同比+131.75%) | 中东/澳洲/智利高增 | 能源转型+弃风弃光催生需求 |

2. 国内市场:现货+容量机制,独储盈利成型

(1)核心机制落地

- 现货市场:2025年底28省进入连续结算运行,7省转入正式运行,山西、蒙西等重点省份现货充放电价差稳定(蒙西年均价差395元/MWh),为独储套利提供基础。

- 容量电价:多地先行探索,国家层面释放改革信号,2025年河北、内蒙古、甘肃等7省出台补偿方案,蒙西2026年补偿0.28元/kWh(执行期10年),河南、辽宁等省份跟进。

- 地方规划:湖北、黑龙江等省发布储能建设方案,湖北2030年储能装机1700万千瓦,黑龙江2027年达600万千瓦。

(2)盈利案例:蒙西独储项目

- 项目假设:100MW/400MWh电站,造价0.85元/Wh,贷款80%(利率3.5%)。

- 收益构成:容量补偿(2026年0.28元/kWh)+现货套利(价差0.2元/kWh)。

- 盈利水平:全投资IRR约10.1%,资本金IRR约20.4%,带动区域装机高增(2025年内蒙古储能总规模1102万千瓦,同比+112%)。

3. 海外市场:多区域扩容,新场景爆发

(1)美国:大储+数据中心双驱动

- 大储高增:2025年新增17.95GW(同比+65.6%),2026-2031年规划装机60.3GW,2031年累计有望达105.7GW。

- 新场景需求:数据中心配储加速,OpenAI、Meta、亚马逊等企业布局超10GW级项目,配储成为项目并网关键。

- 政策影响:OBBBA法案下,2026年初或现抢装潮,企业需应对贸易政策风险。

(2)欧洲:机制完善,装机目标明确

- 核心市场:德国、意大利、英国为增长主力,2025年德国大储新增同比+63%,意大利首批10GWh储能拍卖落地,2030年招标总规模50GWh。

- 整体目标:欧盟部分国家明确装机目标,西班牙2030年22.5GW,希腊6.2GW,2030年欧洲累计储能装机预计215GW。

(3)新兴市场:中国企业订单放量

- 需求分布:2025年前9月中国企业海外订单214.7GWh,欧洲(48.08GWh)、澳洲(43.21GWh)、中东(40.06GWh)为主要市场。

- 区域亮点:中东(沙特2030年可再生能源占比50%)、澳洲(2030年储能目标9GW)、智利(5小时储能全额容量补贴)需求高增。

4. 产业链与投资建议

(1)优选环节

- 大储集成:格局较优,受益海外及国内大项目,关注阳光电源、海博思创、阿特斯。

- 储能电池:全球出货领先,成本优势显著,关注宁德时代、亿纬锂能、国轩高科。

- 变流器:技术壁垒较高,国内市占率集中,关注上能电气、盛弘股份、科华数据。

- 配套环节:电连接组件受益新场景,关注壹连科技。

(2)个股核心逻辑

| 公司名称 | 核心优势 | 2025年关键业绩 |

|---|---|---|

| 阳光电源 | 全球光储龙头,海外占比83% | 前三季度营收664亿元(同比+32.9%),储能发货同比+70% |

| 海博思创 | 国内大储集成龙头,海外布局成效显现 | 前三季度营收79.1亿元(同比+52.2%),净利润同比+98.6% |

| 宁德时代 | 储能电池全球第一,海外订单落地 | 2024年储能销量93GWh(同比+34.32%),中东/澳洲获GWh级订单 |

| 上能电气 | 储能变流器市占率前列 | 前三季度营收35.6亿元(同比+16.1%),储能业务毛利率27.81% |

关键问题

问题1:2026年国内储能行业的核心增长驱动是什么?独储项目的盈利模型如何构建?

答案:核心增长驱动是现货市场全覆盖+容量电价机制完善,行业从“政策强配”转向“价值驱动”。2025年底28省现货连续运行,为独储提供峰谷套利基础;多地出台容量补偿方案,明确盈利兜底。独储盈利模型为“现货套利+容量补偿+辅助服务”:① 现货套利:山西、蒙西等省份年均充放电价差300-500元/MWh,支撑基础收益;② 容量补偿:蒙西、甘肃等省提供0.128-0.35元/kWh的放电量补偿或固定容量电价,保障长期收益;③ 辅助服务:调频等收益进一步增厚盈利,以蒙西项目为例,全投资IRR可达10%左右。

问题2:海外储能市场的核心增长点分布在哪些区域?各区域的需求逻辑与关键数据是什么?

答案:海外核心增长点集中在美国、欧洲、新兴市场(中东/澳洲/智利),各区域需求逻辑与关键数据如下:① 美国:大储+数据中心双驱动,2025年新增大储17.95GW(同比+65.6%),数据中心配储涌现10GW级项目,2026-2031年规划装机60.3GW;② 欧洲:机制完善+装机目标明确,2030年累计装机预计215GW,德国大储新增同比+63%,意大利2030年招标50GWh;③ 新兴市场:能源转型+政策补贴,2025年前9月中国企业海外订单214.7GWh(同比+131.75%),中东(沙特48GWh配套储能)、澳洲(2030年目标9GW)需求高增。

问题3:储能产业链的投资机会集中在哪些环节?相关标的的核心竞争力是什么?

答案:投资机会集中在大储集成、储能电池、变流器三大环节,标的核心竞争力如下:① 大储集成:阳光电源(全球龙头,可融资性第一,海外占比83%)、海博思创(国内市占率第一,海外交付落地),核心竞争力是全球化渠道+项目开发能力;② 储能电池:宁德时代(全球市占率领先,海外产能布局)、亿纬锂能(全技术路线覆盖,2026年海外出货目标25%),核心竞争力是成本控制+产能规模;③ 变流器:上能电气(国内市占率前三,毛利率提升至27.81%)、盛弘股份(组串式PCS全球领先),核心竞争力是技术壁垒+海外认证优势。此外,电连接组件企业(如壹连科技)受益数据中心新场景,具备差异化机会。

暂无评论内容