梳理中国星座计划

【原报告在线阅读和下载】:20260109【MKList.com】商业航天系列专题之卫星篇(1):梳理中国星座计划 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

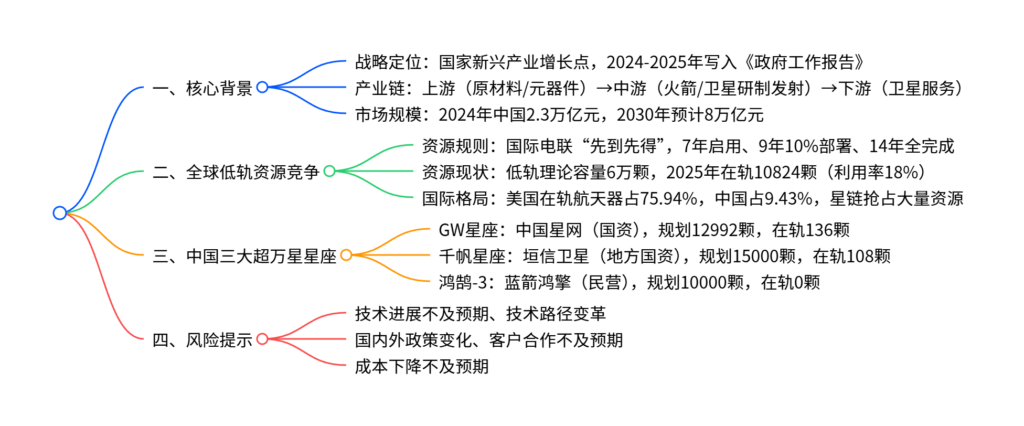

商业航天作为国家战略支持的万亿赛道(2030年中国市场规模预计达8万亿元),涵盖卫星制造、火箭发射等全产业链,2024-2025年连续写入《政府工作报告》;全球低轨卫星资源按国际电联“先到先得”规则分配(7年启用、9年完成10%部署),低轨理论容量约6万颗,当前利用率18%,美国“星链”已发射超1万颗抢占资源;中国推进GW星座(12992颗)、千帆星座(15000颗)、鸿鹄-3(10000颗) 三大超万星计划,截至2025年12月在轨数量分别为136颗、108颗、0颗,未来十年待建超3.7万颗,产业链机会广阔,同时需警惕技术进展、政策变化等风险。

2. 思维导图

3. 详细总结

一、国家战略引领,商业航天迈入万亿赛道

-

产业定义与定位

- 商业航天以市场盈利为导向,民企主导,走低成本、标准化、快速量产路线,与传统国家战略导向的航天形成互补,涵盖卫星制造、火箭发射、运营及应用服务全产业链。

- 2023年中央经济工作会议首次将其纳入战略性新兴产业,2024-2025年连续写入《政府工作报告》,北京、上海等多地出台配套政策。

-

市场规模快速增长

- 2015-2024年中国商业航天年均复合增速22.5%,2024年市场规模达2.3万亿元;预计2025-2030年进入黄金期,2030年规模将达8万亿元。

- 全球市场同步扩张,2015-2024年年均复合增速7.7%,2024年全球收入4800亿美元。

二、全球低轨资源稀缺,竞争白热化

-

资源分配规则

- 国际电信联盟(ITU)主导全球卫星频谱与轨道资源分配,核心规则为“先到先得”,且有明确阶段性要求:申报后7年需启用资源,9年完成10%部署,12年完成50%,14年全部完成,否则资源失效。

- 中国由工信部负责国内协调,依据《卫星网络申报协调与登记维护管理办法(试行)》开展工作。

-

资源现状与竞争格局

- 低轨(LEO)理论容量约6万颗,截至2025年5月在轨10824颗,利用率仅18%;频谱资源中L/S/C/X/Ku波段已饱和或趋于饱和,新进入者集中于Ka频段。

- 国家层面:截至2024年底,全球在轨航天器11605颗,美国占75.94%(8813颗),中国占9.43%(1094颗);应用领域中卫星通信占比74.8%(8681颗),为核心赛道。

- 企业层面:美国SpaceX“星链”已发射超1万颗,抢占大量低轨空间与频段,倒逼中国加速星座布局。

三、中国三大超万星星座计划详情

| 星座名称 | 运营方性质 | 运营主体 | 规划数量(颗) | 截至2025.12在轨数量(颗) | 待建数量(颗) | 核心特点 |

|---|---|---|---|---|---|---|

| GW星座 | 中央国资 | 中国星网(国资委100%持股) | 12992 | 136 | 12856 | 我国首个巨型卫星互联网计划,含500-600km极低轨(6080颗)和1145km近地轨(6912颗),2029年底前需完成10%部署(约1300颗) |

| 千帆星座(G60星链) | 地方国资 | 垣信卫星(上海国资委下属) | 15000 | 108 | 14892 | 分三期部署,2027年底前1296颗实现全球覆盖,2030年底完成组网;产业基地设计产能300颗/年,单星成本降35%,与空客达成航空互联合作 |

| 鸿鹄-3 | 民营 | 蓝箭鸿擎科技(蓝箭航天子公司) | 10000 | 0 | 10000 | 中国首个民营万颗级星座,2024年5月申报ITU,160个轨道平面部署,采用可堆叠平板卫星降低发射成本 |

四、产业链机会与风险提示

-

产业链机会

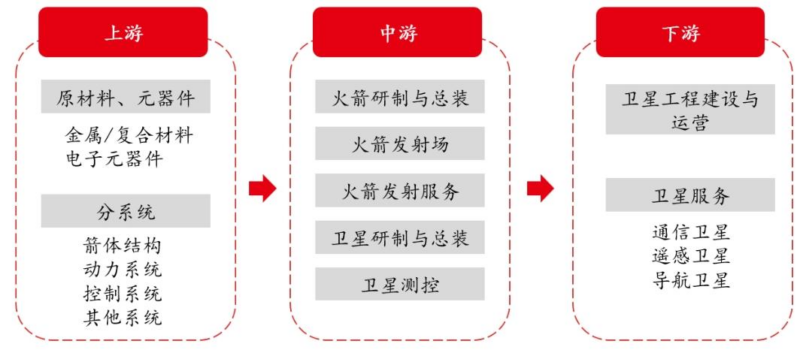

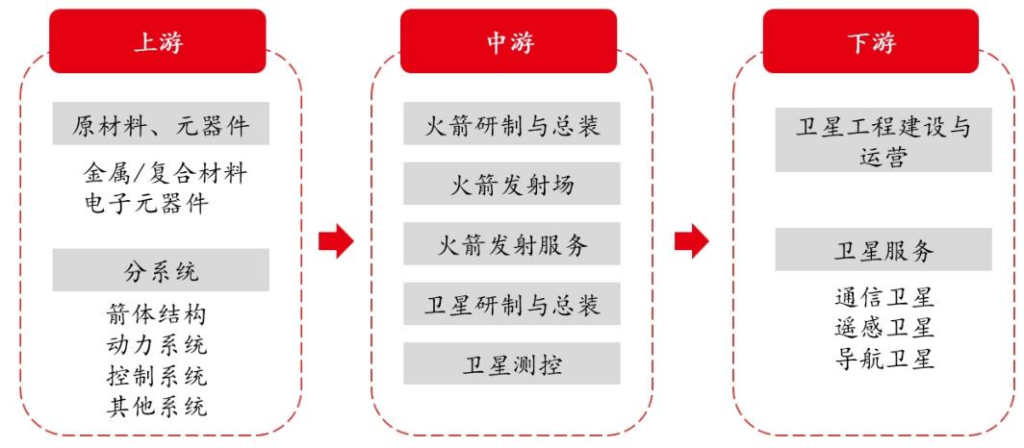

- 上游:卫星与火箭原材料(金属/复合材料)、元器件(电子元器件);

- 中游:火箭研制与发射、卫星制造(如格思航天、微小卫星所)、测控服务;

- 下游:卫星通信、遥感、导航应用服务,重点受益于三大星座超3.7万颗待建卫星的制造与发射需求。

-

风险提示

- 技术风险:新技术进展不及预期、行业技术路径变革;

- 外部风险:国内外政策变化、主要客户合作不及预期;

- 成本风险:商业航天成本下降不及预期。

4. 关键问题

问题1:中国推进三大超万星星座计划的核心战略意义是什么?背后的资源竞争压力来自哪里?

答案:核心战略意义:① 抢占稀缺的低轨卫星轨道与频谱资源,避免因ITU“先到先得”规则丧失资源使用权;② 构建我国自主可控的空天一体化6G卫星互联网系统,补全通信基础设施;③ 带动商业航天全产业链发展,打造万亿级新兴产业增长点。资源竞争压力:① 国际层面,美国“星链”已发射超1万颗卫星,占据低轨15%+资源,低轨理论容量仅6万颗,优质频谱(L/S/C等)近乎饱和;② 规则层面,ITU要求申报后7年启用资源、9年完成10%部署,中国三大星座需在2029年前完成超3700颗卫星部署,时间紧迫。

问题2:中国三大超万星星座(GW、千帆、鸿鹄-3)在运营主体、部署规划、核心特点上有何关键差异?

答案:关键差异集中在三方面:① 运营主体,GW星座是中央国资(中国星网)主导,千帆星座是地方国资(垣信卫星)主导,鸿鹄-3是民营资本(蓝箭鸿擎)主导,体现“国家队+地方+民营”协同格局;② 部署规划,千帆星座规模最大(1.5万颗),且明确2028年发射3600颗的阶段性目标,GW星座有2029年底完成10%部署的硬性要求,鸿鹄-3暂无明确短期发射计划;③ 核心特点,GW星座定位国家级战略工程,千帆星座侧重区域协同(长三角产业基地)与国际合作(空客),鸿鹄-3主打星箭协同与低成本(可堆叠平板卫星)。

问题3:商业航天产业链的核心环节是什么?三大星座计划对产业链的拉动作用体现在哪些方面?

答案:核心环节:上游(原材料、电子元器件)、中游(卫星制造、火箭研制与发射、测控服务)、下游(卫星通信/遥感/导航应用),其中卫星制造与火箭发射是直接受益的核心环节。拉动作用:① 需求端,三大星座待建超3.7万颗卫星,将直接带动卫星总装、元器件、火箭运载等环节的长期订单;② 供给端,千帆星座产业基地设计产能300颗/年,倒逼卫星制造标准化、量产化,推动单星成本下降(目标降35%);③ 生态端,吸引社会资本与技术人才集聚,促进3D打印、自主电推进等新技术在航天领域的应用,完善产业链配套。

暂无评论内容