全球Robotaxi商业化拐点将现看好国内L4公司出海再扬帆

【原报告在线阅读和下载】:20260110【MKList.com】全球Robotaxi商业化拐点将现看好国内L4公司出海再扬帆 | 四海读报

【迅雷批量下载】:链接:https://pan.xunlei.com/s/VOXJ23RJHhoECPL5FRrVathfA1 提取码:umqb

【夸克批量下载】:链接:https://pan.quark.cn/s/fe42cc605010 提取码:j4Vv

1. 一段话总结

全球Robotaxi商业化拐点将现,市场呈现显著区域分化特征:北美为存量博弈+政策封锁(中国企业直接商业化受阻),欧洲聚焦合规准入+技术缺口(“海外平台+中国技术”成破局关键),中东凭借“三高一低”(高客单价、高政策支持、高基建投入、低能源成本)成为中国企业出海最佳练兵场与变现区,东南亚因人力成本低廉导致成本倒挂(仅新加坡具备商业化潜力);投资聚焦L4 RoboX产业链,B端软件标的优于C端硬件,核心受益标的覆盖技术提供商、车企、上游供应链等环节,需警惕监管壁垒、场景泛化不及预期等风险。

2. 思维导图(mindmap)

3. 详细总结

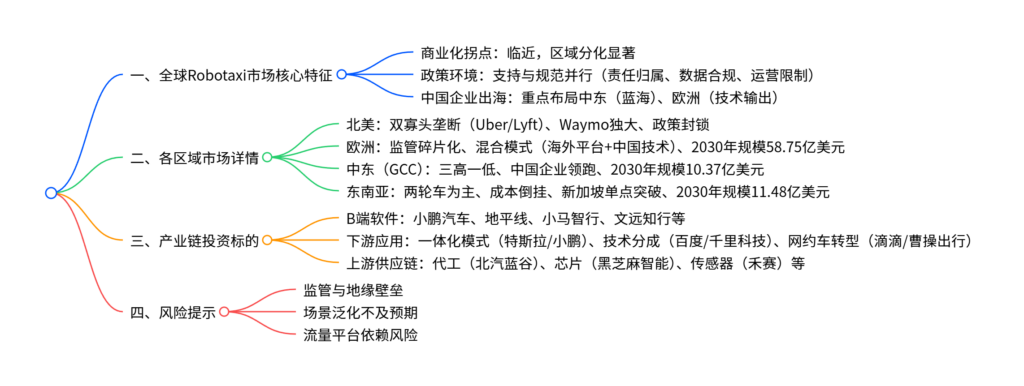

一、全球Robotaxi市场综述

-

核心趋势:商业化拐点将现,全球共享出行从人力驱动向自动化转型,政策层面普遍“支持与规范并行”(明确事故责任、数据本地存储、第三方安全认证)。

-

区域分化核心特征:

区域 核心关键词 2030年Robotaxi规模 2030年渗透率 中国企业机会 北美 政策封锁、存量博弈 2400亿美元 19.5% 直接商业化受阻 欧洲(EU+UK) 合规准入、技术缺口 58.75亿美元 3.6% 去品牌化技术输出 中东(GCC) 蓝海高地、三高一低 10.37亿美元 2.4% 路权+牌照红利,直接商业化 东南亚(东盟六国) 成本倒挂、两轮生态 11.48亿美元 0.7% 新加坡单点试点

二、各区域市场详细分析

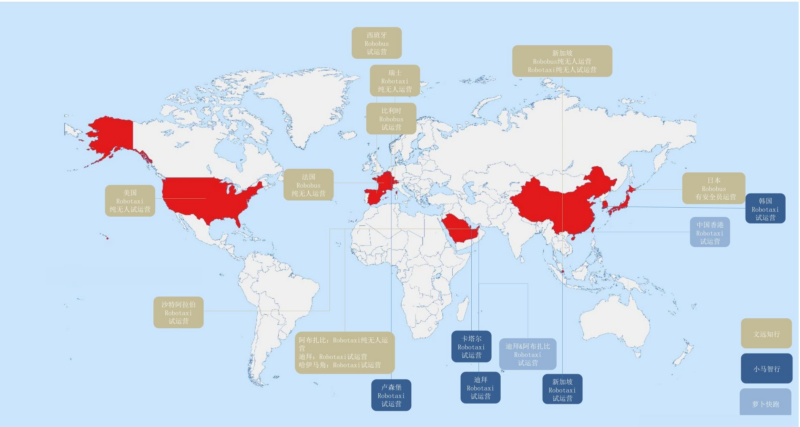

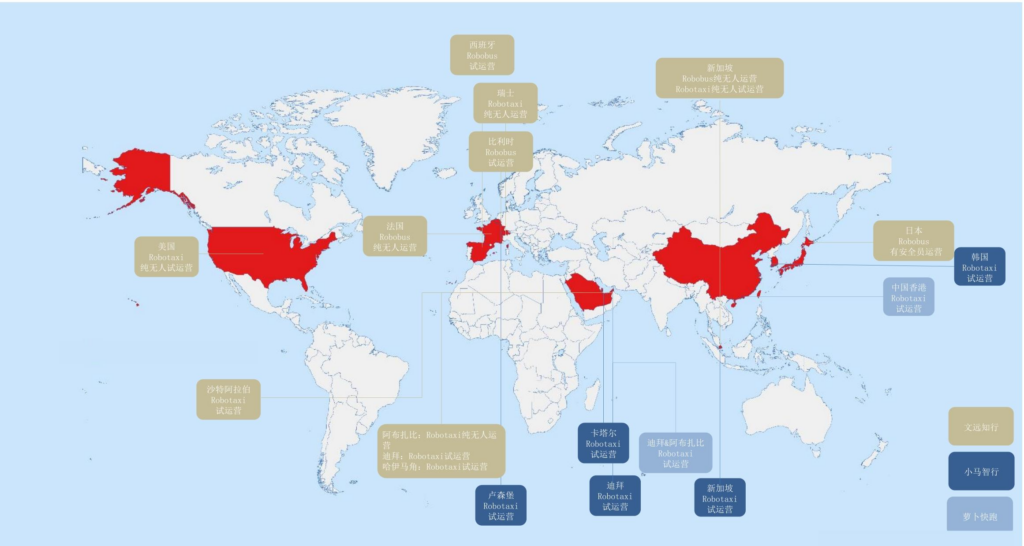

(一)北美市场:存量博弈+政策封锁

- 市场格局:网约车由Uber(市占76%)、Lyft(24%)双寡头垄断;Robotaxi领域Waymo独大(2025年周订单25万单),Tesla以Cybercab(2026Q1量产)激进搅局。

- 规模数据:2025年共享出行市场规模879.78亿美元,2030年预计达3528亿美元,Robotaxi占比超68%(2400亿美元)。

- 中国企业处境:2025年美国软硬件禁令导致直接商业化路径困难。

(二)欧洲市场:合规准入+技术缺口

- 市场格局:网约车形成Uber、Bolt、Lyft(收购FreeNow)三强争霸;Robotaxi分三大阵营(全栈集成商、全球技术巨头、AI原生挑战者)。

- 规模数据:2025年共享出行市场541.62亿美元,2030年达711.59亿美元,Robotaxi渗透率3.6%。

- 破局路径:Uber、Lyft引入百度Apollo,“海外平台+中国技术底座”成最优解,去品牌化技术输出是核心机会。

(三)中东市场:蓝海高地+中国领跑

- 市场格局:网约车由Careem(Uber子公司)、Uber主导;Robotaxi领域文远知行、小马智行、百度Apollo成主力(文远知行在阿联酋部署超44辆车)。

- 规模数据:2025年共享出行市场168.87亿美元,2030年达218.96亿美元,Robotaxi渗透率2.4%。

- 核心优势:政策支持(国家战略)、客单价高、基建完善,是中国企业出海最佳变现区。

(四)东南亚市场:成本倒挂+单点突破

- 市场格局:网约车由Grab(区域霸主)、GoTo(印尼主场)、Xanh SM(越南搅局者)主导;Robotaxi因人力成本低廉(司机月薪300-500美元)难以跑通经济模型。

- 规模数据:2025年共享出行市场306.58亿美元,2030年达344.63亿美元,Robotaxi仅新加坡具备商业化潜力(司机月薪2500-4000美元)。

三、产业链投资建议

-

核心逻辑:B端软件标的>C端硬件标的,聚焦L4技术落地与商业化兑现。

-

细分标的分类:

标的类型 核心企业/方向 关键逻辑 B端软件 小鹏汽车、地平线、小马智行、文远知行、千里科技 技术输出+运营分成,绑定海外平台/政府 下游应用-一体化模式 特斯拉、小鹏汽车 自研技术+自产车辆,全链路把控 下游应用-网约车转型 滴滴、曹操出行、如祺出行 存量流量+车队资源,转型成本低 上游供应链-代工 北汽蓝谷、广汽集团、江铃汽车 为Robotaxi提供定制化车辆 上游供应链-核心部件 芯片(地平线、黑芝麻智能)、传感器(禾赛、速腾聚创)、线控底盘(伯特利) 技术壁垒高,国产化替代加速

四、风险提示

- 监管与地缘壁垒:跨境数据合规成本增加、贸易保护主义加剧。

- 场景泛化不及预期:海外路况、交通法规适配难度超预期。

- 流量平台依赖风险:过度依赖海外平台导致议价能力薄弱。

4. 关键问题及答案

问题1:全球Robotaxi市场区域分化的核心特征是什么?中国L4级Robotaxi企业的主要出海机会集中在哪些区域?

- 答案:核心特征:①北美:网约车双寡头垄断(Uber/Lyft),Robotaxi由Waymo主导,美国2025年软硬件禁令形成政策封锁;②欧洲:监管碎片化且严苛,本土车企L4算法滞后,呈现“海外平台+中国技术”的混合模式机遇;③中东:“三高一低”(高客单价、高政策支持、高基建投入、低能源成本),政策推动自动驾驶为国家战略;④东南亚:人力成本低廉(司机月薪300-500美元)导致Robotaxi成本倒挂,仅新加坡(司机月薪2500-4000美元)具备商业化潜力。

中国企业出海机会:①中东:路权与牌照红利显著,是当前最佳商业化变现区(文远知行、小马智行已落地运营);②欧洲:通过去品牌化技术输出绑定Uber、Lyft等平台,突破合规壁垒(百度Apollo已切入欧洲市场)。

问题2:各区域2030年Robotaxi市场规模及渗透率预测如何?哪些区域商业化进展最快?

- 答案:2030年关键数据如下:

| 区域 | Robotaxi市场规模 | 渗透率 | 商业化进展节奏 |

|——|——————–|————–|—————-|

| 北美 | 2400亿美元 | 19.5% | 最快(Waymo周订单超25万单,Tesla Cybercab 2026Q1量产) |

| 欧洲(EU+UK) | 58.75亿美元 | 3.6% | 中等(2026年后逐步起量,依赖技术合作) |

| 中东(GCC) | 10.37亿美元 | 2.4% | 较快(中国企业主导,政策推动规模化) |

| 东南亚(东盟六国) | 11.48亿美元 | 0.7% | 最慢(仅新加坡单点突破,其余区域成本倒挂) |

商业化进展最快的区域为北美(技术成熟+需求刚性)和中东(政策红利+中国企业加速落地)。

问题3:Robotaxi产业链的核心投资标的分类及选择逻辑是什么?B端软件标的为何更受青睐?

- 答案:投资标的分类及逻辑:①B端软件标的(小鹏汽车、地平线、小马智行等):核心逻辑是“技术输出+运营分成”,绑定海外平台或政府,变现确定性高;②下游应用标的:一体化模式(特斯拉、小鹏)掌握全链路核心环节,网约车转型(滴滴、曹操出行)依托存量流量降低转型成本;③上游供应链标的(北汽蓝谷、禾赛、伯特利等):受益于Robotaxi规模化量产,核心部件技术壁垒高。

B端软件标的更受青睐的原因:当前Robotaxi商业化仍以“技术落地+合规适配”为核心,B端软件企业可通过技术输出、运营分成模式快速兑现收益,且不受车辆生产、流量获取等重资产环节约束,抗风险能力更强;而C端硬件标的受产能、成本、区域准入等多重因素限制,短期变现难度更高。

© 版权声明

免费分享是一种美德,知识的价值在于传播;

本站发布的图文只为交流分享,源自网络的图片与文字内容,其版权归原作者及网站所有。

THE END

暂无评论内容